下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

工程作业决算报告或其他说明资料

参与工程作业或劳务项目外籍人员姓名、国籍、出入境时间、在华工作时间、地点内容、报酬标准、支付方式、相关费用等情况的书面报告

财务会计报告或财务情况说明

67

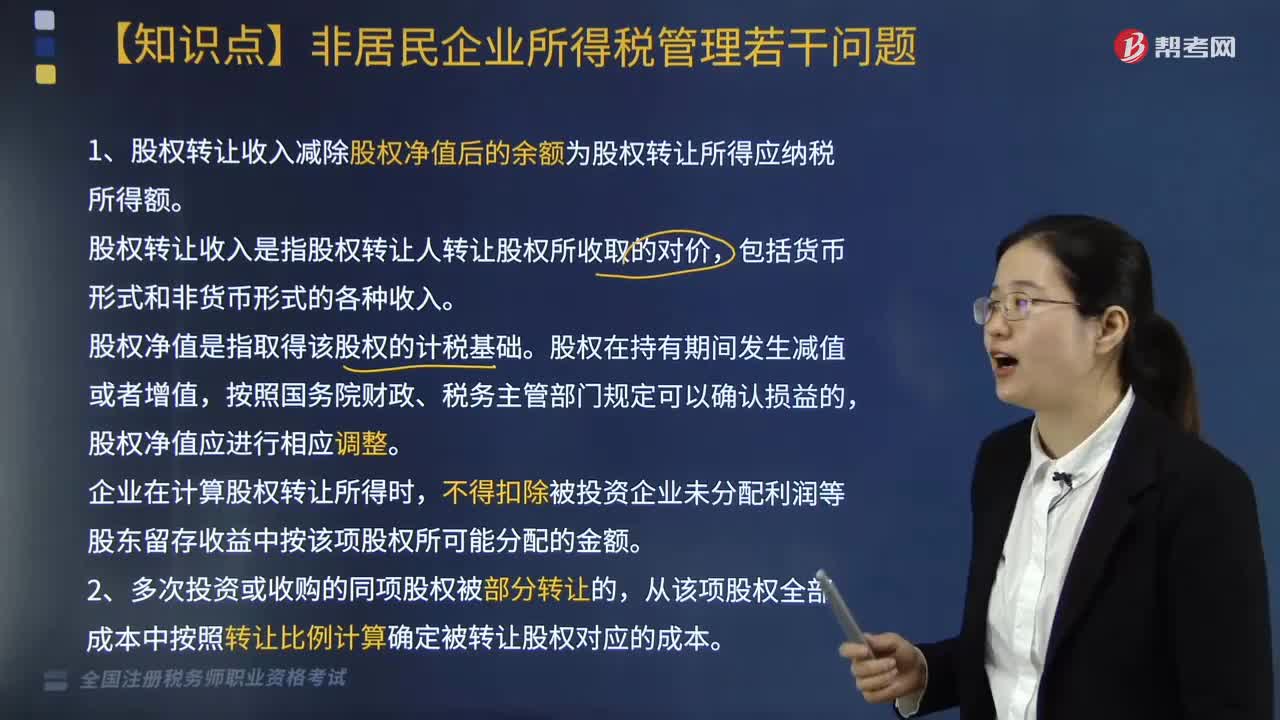

67关于非居民企业所得税管理若干问题有哪些?:1. 股权转让收入减除股权净值后的余额为股权转让所得应纳税所得额。股权转让收入是指股权转让人转让股权所收取的对价,股权净值是指取得该股权的计税基础。股权在持有期间发生减值或者增值,股权净值应进行相应调整。企业在计算股权转让所得时,不得扣除被投资企业未分配利润等股东留存收益中按该项股权所可能分配的金额。2. 多次投资或收购的同项股权被部分转让的。

147

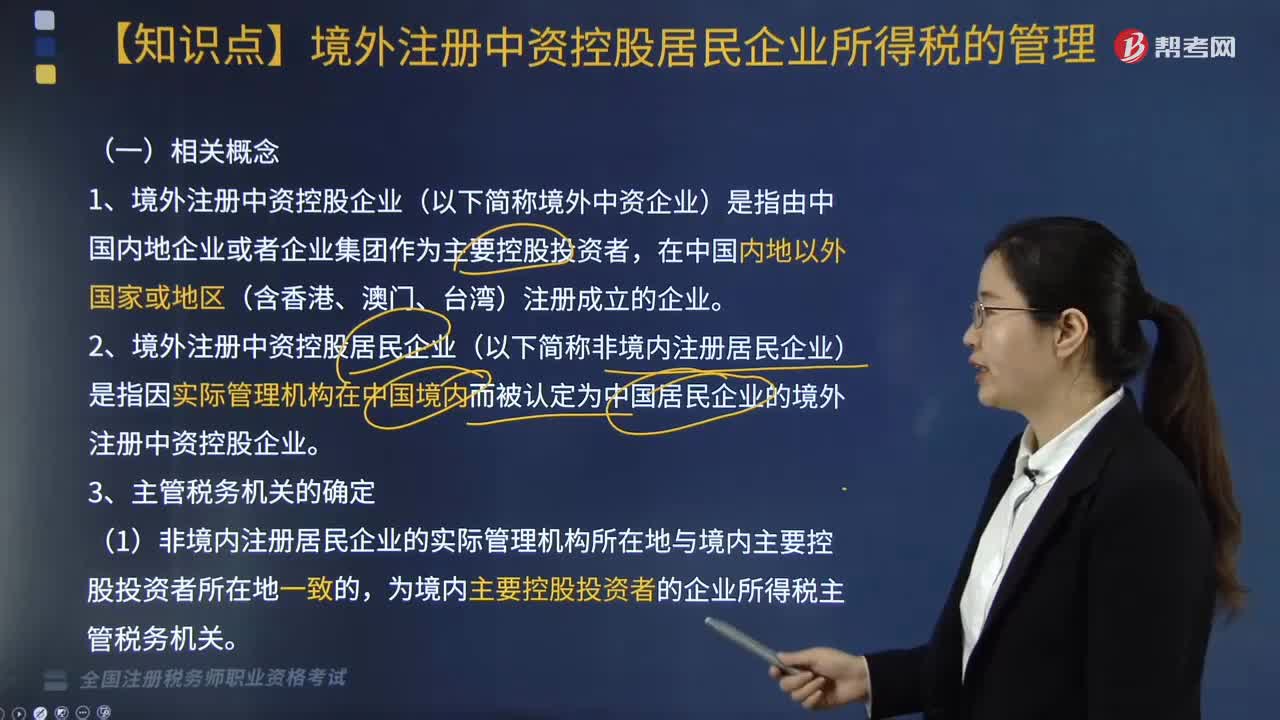

147什么是境外注册中资控股居民企业所得税的管理?:境外注册中资控股居民企业(以下简称非境内注册居民企业)是指因实际管理机构在中国境内而被认定为中国居民企业的境外注册中资控股企业。(1)非境内注册居民企业的实际管理机构所在地与境内主要控股投资者所在地一致的。为境内主要控股投资者的企业所得税主管税务机关,(2)非境内注册居民企业的实际管理机构所在地与境内主要控股投资者所在地不一致的;

408

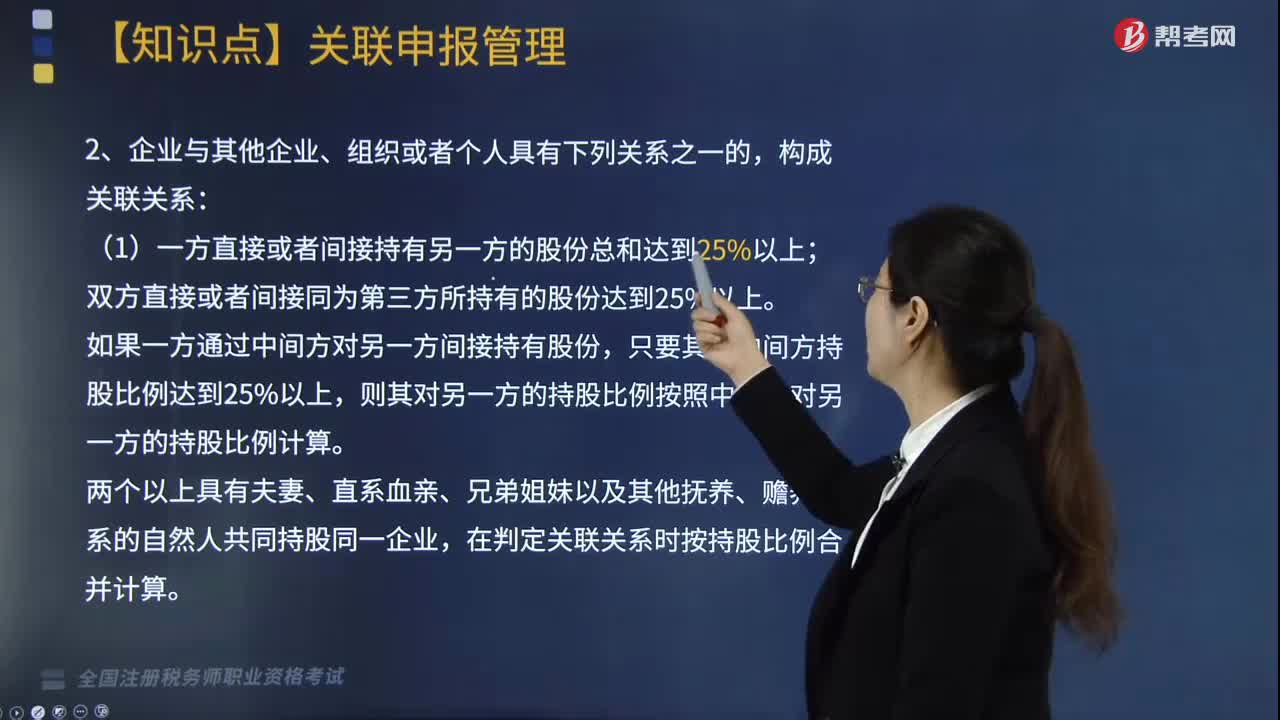

408企业所得税如何进行关联申报?:应当就其与关联方之间的业务往来进行关联申报。双方直接或者间接同为第三方所持有的股份达到25%以上。在判定关联关系时按持股比例合并计算。但双方之间借贷资金总额占任一方实收资本比例达到50%以上,(4)双方存在持股关系或者同为第三方持股,虽持股比例未达到上述第1项规定,仅因国家持股或者由国有资产管理部门委派董事、高级管理人员而存在上述第(1)-(5)项关系的。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料