下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

审计初步业务活动的目的有哪些?

初步业务活动是指注册会计师在本期审计业务开始时开展的有利于计划和执行审计工作,实现审计目标的活动的总称。

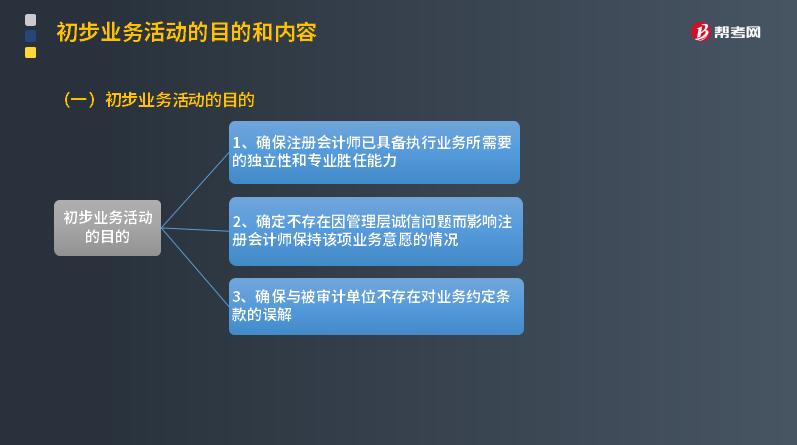

初步业务活动的目的有:

1. 确保注册会计师已具备执行业务所需要的独立性和专业胜任能力;

2. 确定不存在因管理层诚信问题而影响注册会计师保持该项业务意愿的情况;

3. 确保与被审计单位不存在对业务约定条款的误解。

初步业务活动按照审计业务客户情形的不同,可分为:首次接受审计委托的初步业务活动;连续审计情形下的初步业务活动。

两种情形下的初步业务活动在开展的时间上有所不同。

(一)首次接受审计委托开展初步业务活动的时间

首次接受审计委托分为两种:一种是接受新客户而建立客户关系的审计业务委托;另一种是承接现有客户(因对其提供了其它服务)的审计业务委托。

《准则第1201号--计划审计工作》中规定:"在首次接受审计委托前,注册会计师应当执行下列程序:……"由此可见,首次接受审计委托开展初步业务活动的时间,无论是哪一种审计业务委托都是相同的。接受新客户的审计业务委托,必须在首次接受审计委托前,即确定建立客户关系之前来开展初步业务活动;对提供了其它服务的现有客户所提出的审计业务委托,即使会计师事务所对现有客户的情况有所了解,也必须在首次接受审计业务委托前,实施必要的审计程序,开展初步业务活动,不可以简化省略。因为审计业务与其它业务所提供的保证程度不同。

(二)连续审计情形下开展初步业务活动的时间

连续审计分为两种,一种是签订长期审计业务约定书的连续审计;另一种是续签、重新签订审计业务约定书的连续审计。

如前所述,《准则第1201号--计划审计工作》对连续审计业务规定: "注册会计师应当在本期审计业务开始时开展下列初步业务活动。"该准则指南中对此做出解释:"在连续审计的业务中,这些初步业务活动通常是在上期审计工作结束后不久或将要结束时就已开始了。"

可以看出,准则及准则指南并没有区别连续审计的两种不同情况,进而无法明确指出在这两种不同情况下开展初步业务活动的时间。

通常而言,在签订长期审计业务约定书的连续审计情况下,注册会计师在前一期审计工作结束前即开始本期的审计计划工作。因而,新准则实施后,开展初步业务活动的时间应当是在前一期审计工作结束前或结束后不久,本期审计计划工作之前,以确定是否保持客户关系和具体审计业务。只有确定了保持客户关系和具体审计业务,才能开始制定本期的审计计划。

对于续签、重新签订审计业务约定书的连续审计,则应当在做出续签、重新签订的决定之前开展初步业务活动。

53

53注册会计师考试科目是哪些?:注册会计师考试科目是哪些?考试划分为专业阶段考试和综合阶段考试。在通过专业阶段考试的全部科目后,才能参加综合阶段考试。【专业阶段考试科目】会计、审计、财务成本管理、公司战略与风险管理、经济法、税法6个科目;【综合阶段考试科目】职业能力综合测试(试卷一、试卷二)。

30

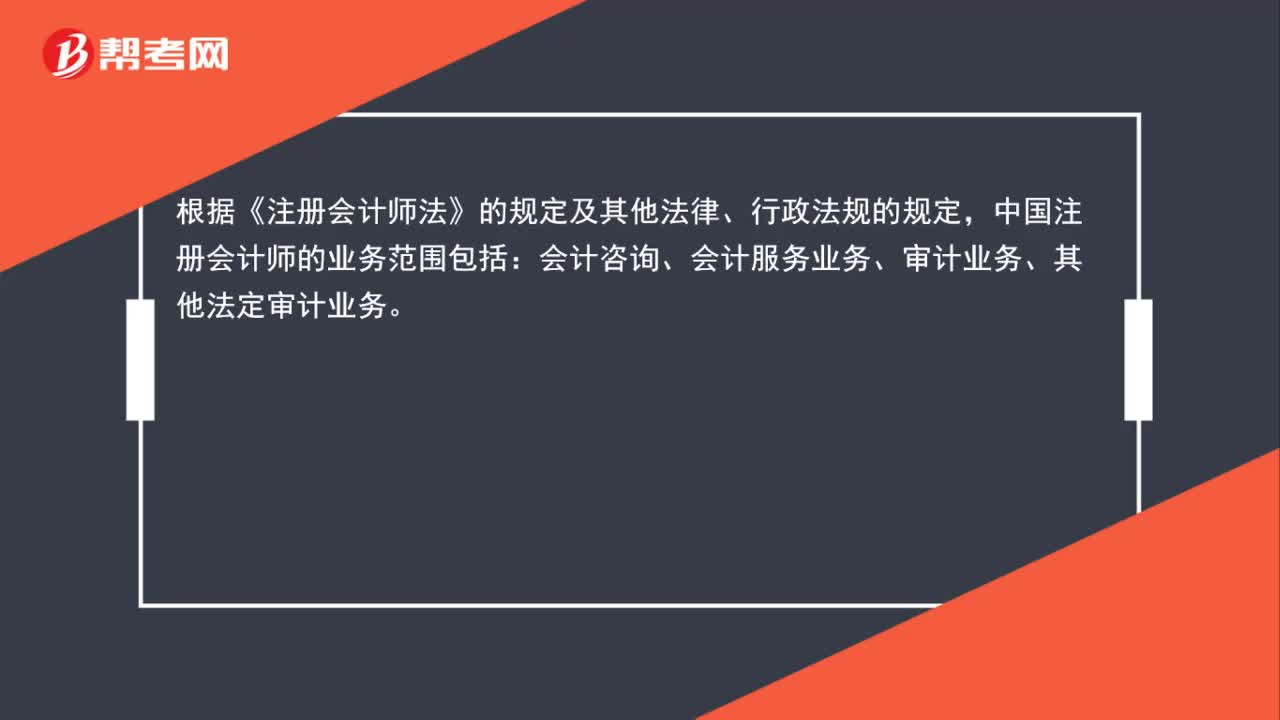

30注册会计师的业务范围有哪些?:注册会计师的业务范围有哪些?根据《注册会计师法》的规定及其他法律、行政法规的规定,中国注册会计师的业务范围包括:会计咨询、会计服务业务、审计业务、其他法定审计业务。

51

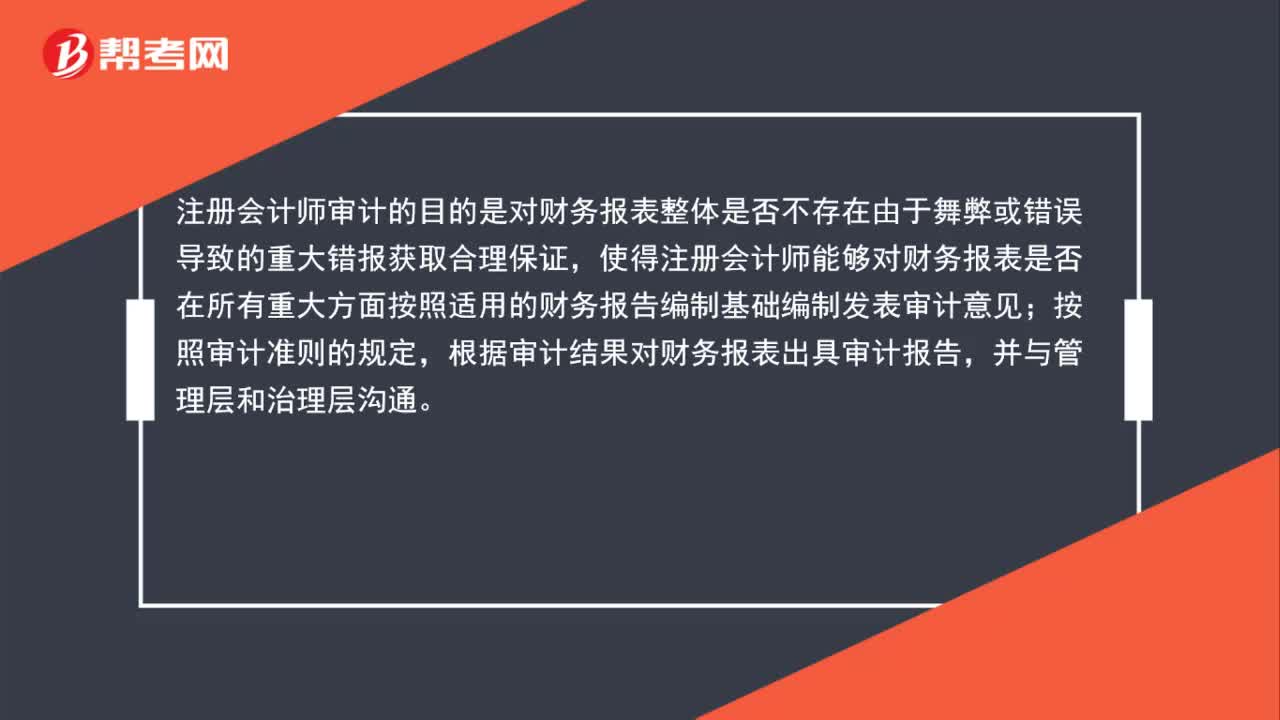

51注册会计师审计的目的是什么?:注册会计师审计的目的是什么?注册会计师审计的目的是对财务报表整体是否不存在由于舞弊或错误导致的重大错报获取合理保证,使得注册会计师能够对财务报表是否在所有重大方面按照适用的财务报告编制基础编制发表审计意见;按照审计准则的规定,根据审计结果对财务报表出具审计报告,并与管理层和治理层沟通。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料