下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

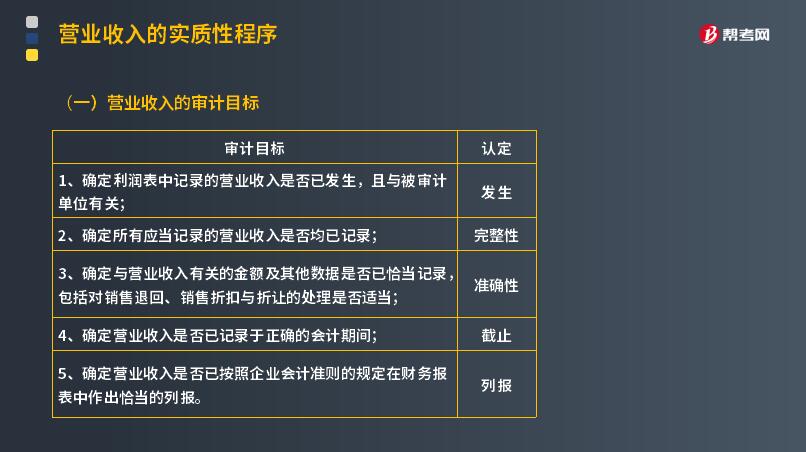

营业收入的审计目标有哪些?

营业收入是从事主营业务或其他业务所取得的收入。指在一定时期内,商业企业销售商品或提供劳务所获得的货币收入。分为主营业务收入和其他业务收入。

① 确定利润表中记录的营业收入是否已发生,且与被审计单位有关;

② 确定所有应当记录的营业收入是否均已记录;

③ 确定与营业收入有关的金额及其他数据是否已恰当记录,包括对销售退回、销售折扣与折让的处理是否适当;

④ 确定营业收入是否已记录于正确的会计期间;

⑤ 确定营业收入是否已按照企业会计准则的规定在财务报表中作出恰当的列报。

下面给大家提供一道注册会计师考试的例题,希望大家认真理解,仔细分析。

【例题·简答题】A注册会计师负责甲公司2018年12月31日的财务报告进行审计。A注册会计师了解到,甲公司将客户验货签收作为销售收入确认的时点,部分与销售相关的控制内容摘录如下:

(1) 每笔销售业务均需与客户签订销售合同。

(2) 赊销业务需由专人进行信用审批。

(3) 仓库只有在收到经批准的发货通知单时才能供货。

(4) 负责开具发票的人员无权修改开票系统中已设置好的商品价目表。

(5) 财务人员根据核对一致的销售合同、客户签收单和销售发票编制记账凭证并确认销售收入。

(6) 每月末,由独立人员对应收账款明细账和总账进行调节。

要求:

(1)针对上述(1)至(6)项所列控制,逐项指出是否与销售收入的发生认定直接相关。

(2)从所选出的与销售收入的发生认定直接相关的控制中,选出一项最应当测试的控制,并简要说明理由。

【答案】

(1)题:

第(1)项直接相关。

第(2)项不直接相关。

第(3)项不直接相关。

第(4)项不直接相关。

第(5)项直接相关。

第(6)项不直接相关。

(2)应测试第(5)项控制,客户签收单是确认销售收入发生的关键环节,同时也是外部来源证据,因此与第(1)项控制相比,第(5)项控制应对销售收入发生认定的错报更有力。

【解析】

第(1)项与销售收入的发生认定直接相关。

第(2)项与销售收入的发生认定不直接相关,与应收账款账面余额的“计价和分摊”认定有关。

第(3)项与销售收入的发生认定不直接相关。

第(4)项与销售收入的发生认定不直接相关,与销售收入的准确性认定有关。

第(5)项与销售收入的发生认定直接相关。

第(6)项与销售收入的发生认定不直接相关,与销售收入的准确性认定有关。

(考点涉及第1章认定和第9章销售与收款循环的内部控制和控制测试。)

130

130内部审计和注册会计师审计的关系是怎样的?:内部审计和注册会计师审计的关系:(一)内部审计与注册会计师审计的联系。2.内部审计对象与注册会计师审计对象也密切相关。注册会计师通过了解与评估内部审计工作,注册会计师可以掌握内部审计发现的、可能对被审计单位财务报表和注册会计师审计产生重大影响的事项。(二)利用内部审计工作不能减轻注册会计师的责任,注册会计师对发表审计意见以及确定审计程序的性质、时间和范围独自承担责任。

251

251内部审计有哪些目标?:内部审计有哪些目标?被审计单位的内部审计的目标是由其管理层和治理层确定的。2.对财务信息和经营信息的检查;【例题·多选题】不同被审计单位的内部审计目标差异很大,取决于被审计单位的规模和结构以及管理层和治理层的要求。内部审计可能包括的活动有( )。A.与内部控制有关的活动:D.与财务和经营有关的活动:【解析】内部审计可能包括下列一项或多项活动,与内部控制有关的活动,与风险管理有关的活动。

53

53注册会计师考试科目是哪些?:注册会计师考试科目是哪些?考试划分为专业阶段考试和综合阶段考试。在通过专业阶段考试的全部科目后,才能参加综合阶段考试。【专业阶段考试科目】会计、审计、财务成本管理、公司战略与风险管理、经济法、税法6个科目;【综合阶段考试科目】职业能力综合测试(试卷一、试卷二)。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料