下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、对于共同控制经营,合营方应将其确认为长期股权投资

418

418共同经营中合营方的会计处理是什么?:合营方应当确认其与共同经营中利益份额相关的下列项目:合营方向共同经营投出或出售资产等(该资产构成业务的除外),未实现内部利润仍包括在共同经营持有的资产账面价值中时),应当仅确认归属于共同经营其他参与方的利得或损失。(三)合营方自共同经营购买不构成业务的资产的会计处理,合营方自共同经营购买资产等(该资产构成业务的除外)。(四)合营方取得构成业务的共同经营的利益份额的会计处理。

60

60什么是共同经营?:什么是共同经营?享有共同经营中的资产并承担负债的合营方与非合营方的会计处理:按份额确认资产、负债、收入和费用。(1)确认单独所持有的资产,以及按其份额确认共同持有的资产;(2)确认单独所承担的负债,以及按其份额确认共同承担的负债;(3)确认出售其享有的共同经营产出份额所产生的收入;(4)按其份额确认共同经营因出售产出所产生的收入;(5)确认单独所发生的费用,以及按其份额确认共同经营发生的费用。

189

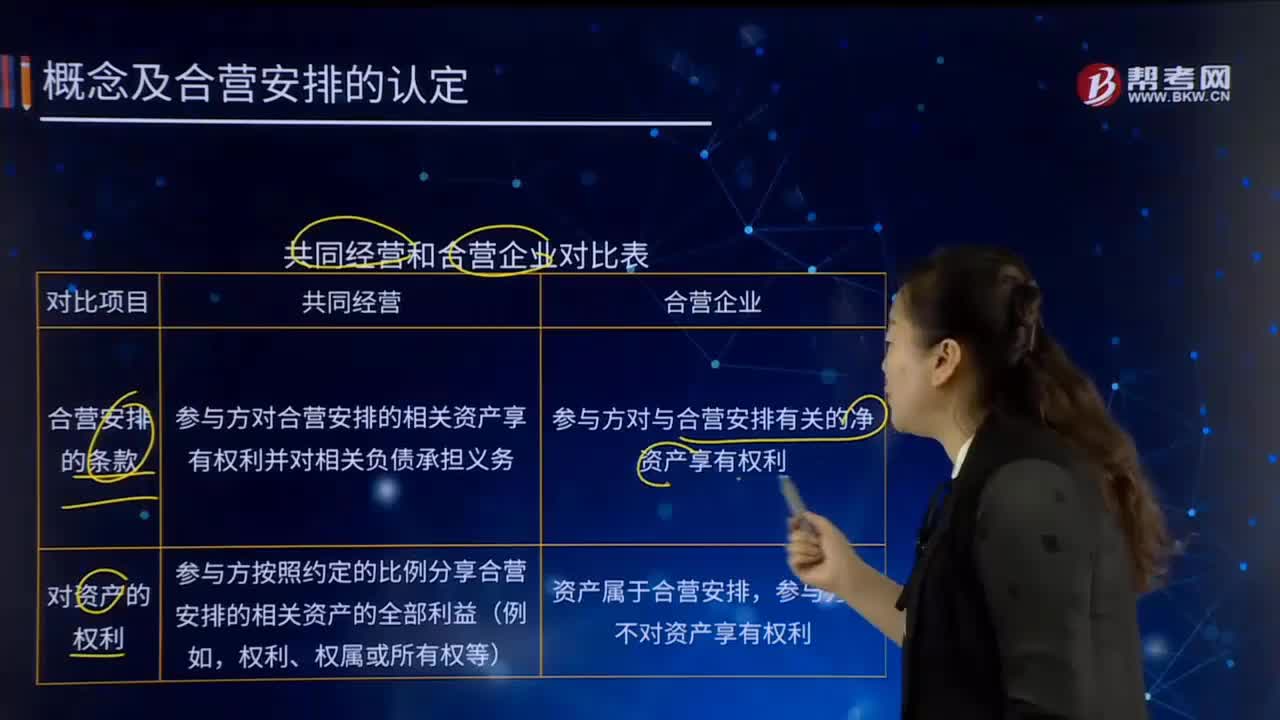

189共同经营和合营企业的区别有哪些?:参与方对合营安排的相关资产享有权利并对相关负债承担义务。参与方按照约定的比例分享合营安排的相关资产的全部利益(例如,参与方按照约定的比例分担合营安排的成本、费用、债务及义务,参与方按约定的份额比例享有合营安排产生的净损益不会必然使其被分类为合营企业。仍应当分析参与方对该安排相关资产的权利以及对该安排相关负债的义务。参与方仅以其各自对该安排认缴的投资额为限对该安排承担相应的义务。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料