下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、企业职工餐厅领用了上月购进的面粉一批,贷记“应交税费一应交增值税(进项税额转出)”账户

E、企业用上月外购的牛奶发放给职工,作为国庆节的福利,贷记“应交税费一应交增值税(进项税额转出)”账户

81

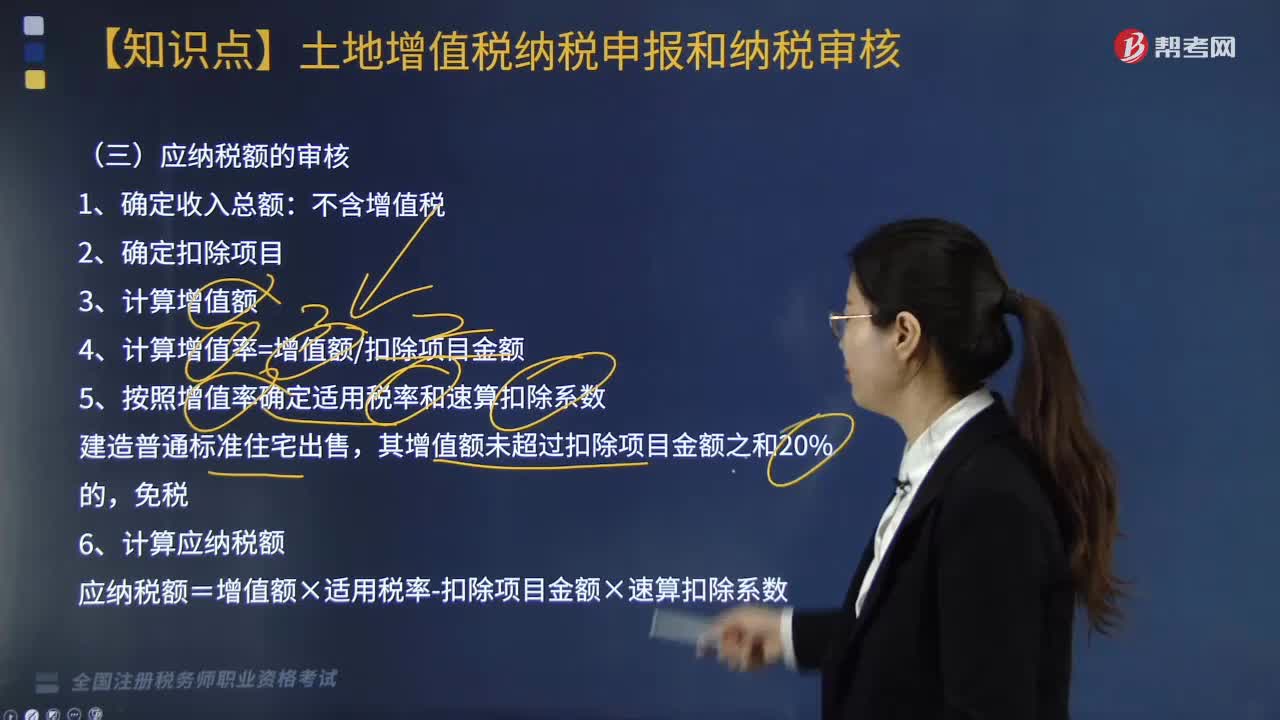

81土地增值税应纳税额的审核是什么?:土地增值税应纳税额的审核是什么?

223

223一般纳税人应纳增值税额如何计算?:一般纳税人应纳增值税额如何计算?一般纳税人应纳增值税额的计算分为两种情况:应纳增值=当期销项税额-当期进项税额,允许生产、生活性服务业纳税人按照当期可抵扣进项税额加计10%。应纳增值税额=当期销项税额-当期进项税额-当期实际加计抵减额。当期销项税额小于当期进项税额不足抵扣时,其不足部分可以结转下期继续抵扣,适用加计抵减政策的纳税人,当期实际加计抵减额以一般计税方法下的应纳税额。

324

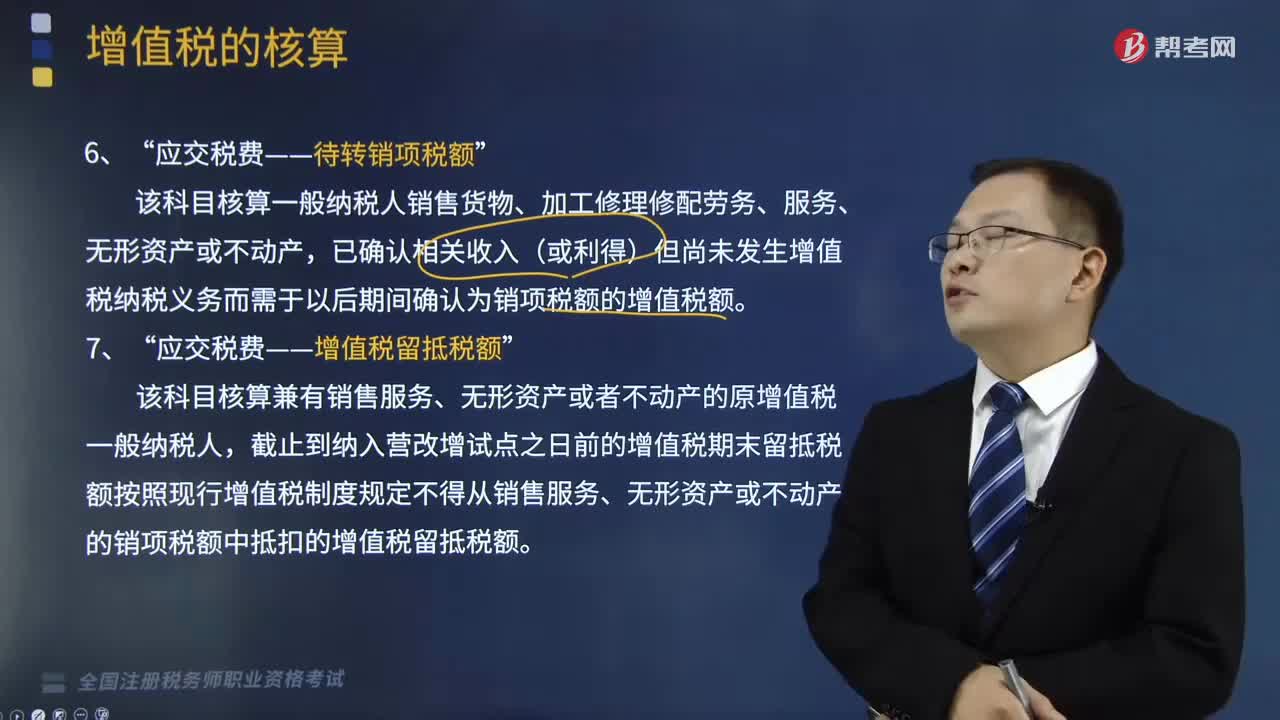

324一般纳税人应缴的增值税,在“应交税费”科目下设置的明细科目包括哪些?:应交增值税”应交税费——待转销项税额。已确认相关收入(或利得)但尚未发生增值税纳税义务而需于以后期间确认为销项税额的增值税额”应交税费——增值税留抵税额。该科目核算兼有销售服务、无形资产或者不动产的原增值税一般纳税人“截止到纳入营改增试点之日前的增值税期末留抵税额按照现行增值税制度规定不得从销售服务、无形资产或不动产的销项税额中抵扣的增值税留抵税额”应交税费——简易计税。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料