下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

增值税中纳税人的分类是以什么为标准?

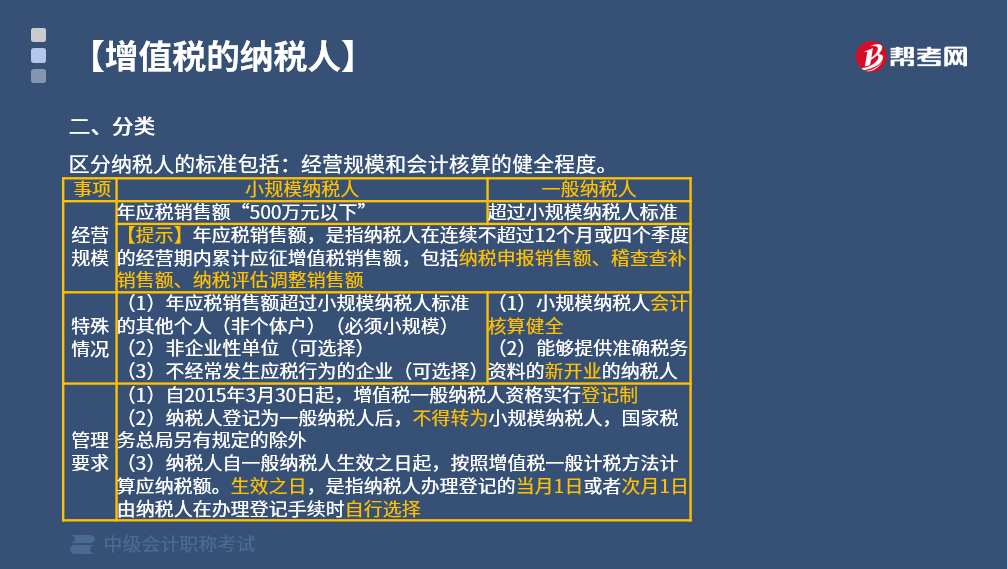

区分纳税人的标准包括:经营规模和会计核算的健全程度。

一、经营规模

1. 增值税小规模纳税人标准为年应征增值税销售额(以下简称“年应税销售额”)500万元及以下。

2. 经营规模超过小规模纳税人标准就为增值税一般纳税人。

【提示】年应税销售额,是指纳税人在连续不超过12个月或四个季度的经营期内累计应征增值税销售额,包括纳税申报销售额、稽查查补销售额、纳税评估调整销售额。

二、特殊标准

1. 小规模纳税人

(1)年应税销售额超过小规模纳税人标准的其他个人(非个体户)(必须小规模)。

(2)非企业性单位(可选择)。

(3)不经常发生应税行为的企业(可选择)。

2. 一般纳税人

(1)小规模纳税人会计核算健全。

(2)能够提供准确税务资料的新开业的纳税人。

三、管理要求

1. 自2015年3月30日起,增值税一般纳税人资格实行登记制。

2. 纳税人登记为一般纳税人后,不得转为小规模纳税人,国家税务总局另有规定的除外。

3. 纳税人自一般纳税人生效之日起,按照增值税一般计税方法计算应纳税额。生效之日,是指纳税人办理登记的当月1日或者次月1日,由纳税人在办理登记手续时自行选择。

48

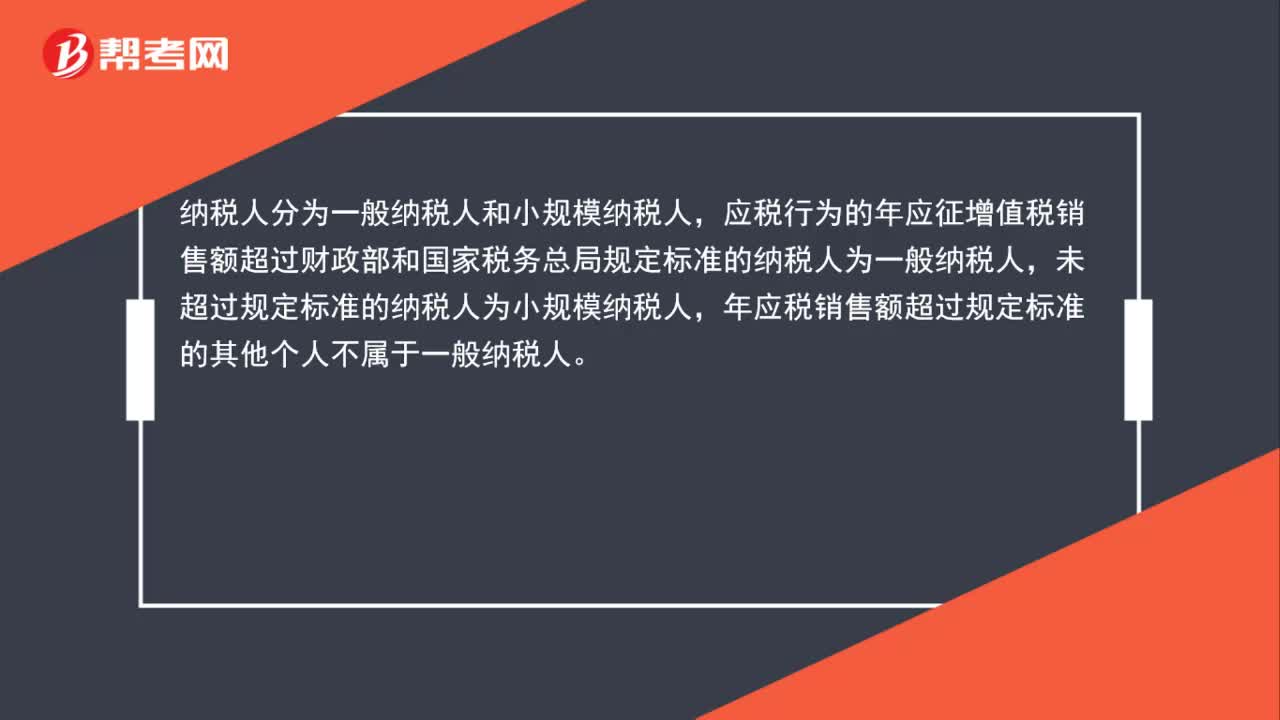

48增值税小规模纳税人与一般纳税人判定标准是什么?:增值税小规模纳税人与一般纳税人判定标准是什么?纳税人分为一般纳税人和小规模纳税人,应税行为的年应征增值税销售额超过财政部和国家税务总局规定标准的纳税人为一般纳税人,未超过规定标准的纳税人为小规模纳税人,年应税销售额超过规定标准的其他个人不属于一般纳税人。

292

292增值税中纳税人的分类是以什么为标准?:增值税中纳税人的分类是以什么为标准?1. 增值税小规模纳税人标准为年应征增值税销售额(以下简称”2. 经营规模超过小规模纳税人标准就为增值税一般纳税人,是指纳税人在连续不超过12个月或四个季度的经营期内累计应征增值税销售额。包括纳税申报销售额、稽查查补销售额、纳税评估调整销售额。(1)年应税销售额超过小规模纳税人标准的其他个人(非个体户)(必须小规模)。(1)小规模纳税人会计核算健全。

31

31中级会计经济法题型分值是什么?:中级会计经济法题型分值是什么?中级经济法试题题型为单项选择题、多项选择题、判断题、简答题、综合题。单选题30道,多选题15道,判断题10道,每道1分;简答题3道共18分;综合题1道共12分。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料