下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

如何对生产与存货循环业务活动进行内部控制?

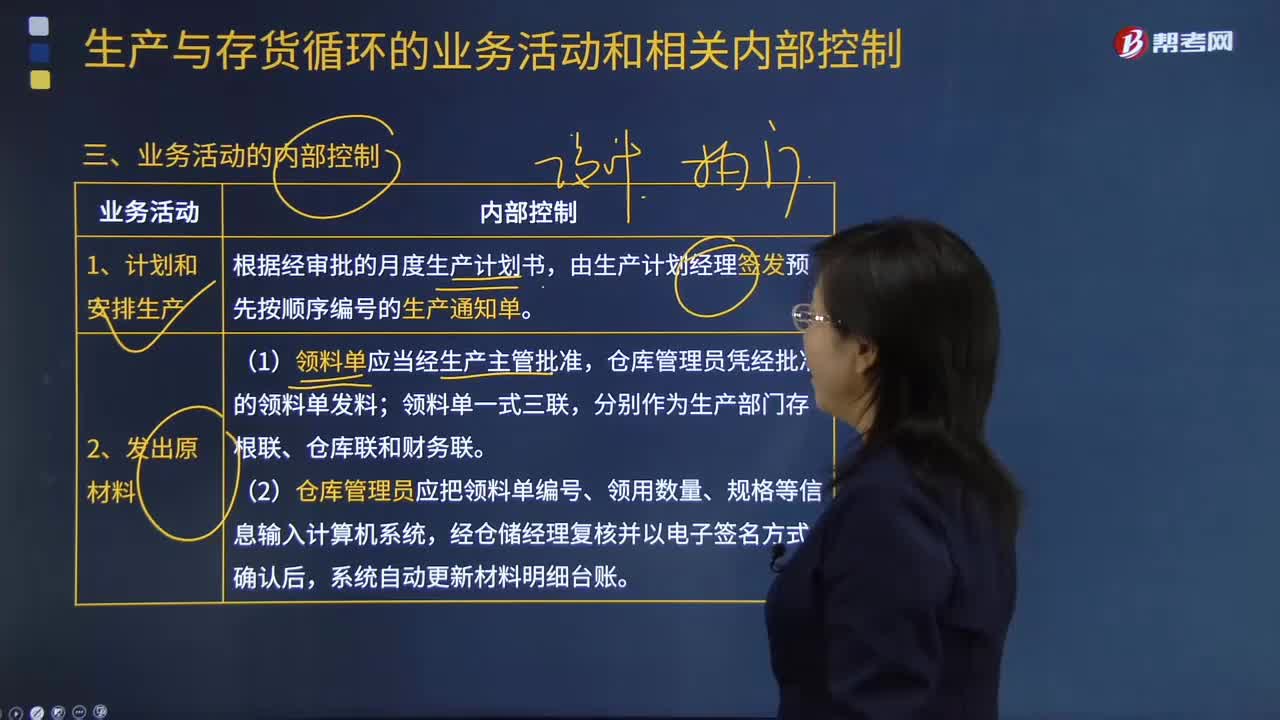

生产与存货循环常见的业务活动包括计划和安排生产、发出原材料、生产产品、核算产品成本、产成品入库及存货保管、发出产成品、盘点存货、计提存货跌价准备。

生产与存货循环业务活动的内部控制:

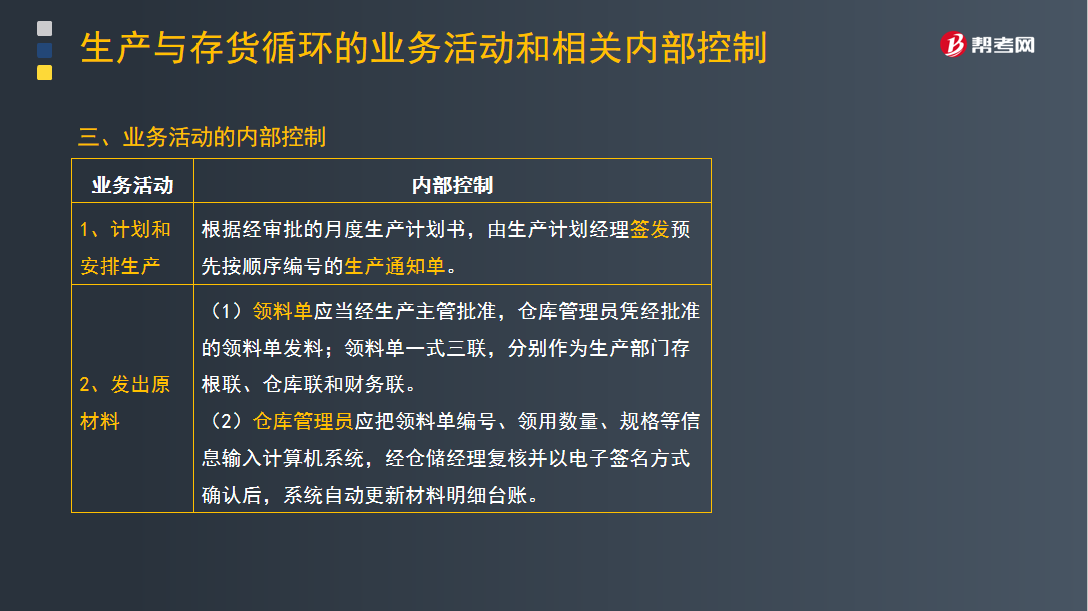

1.计划和安排生产

根据经审批的月度生产计划书,由生产计划经理签发预先按顺序编号的生产通知单。

2.发出原材料

(1)领料单应当经生产主管批准,仓库管理员凭经批准的领料单发料;领料单一式三联,分别作为生产部门存根联、仓库联和财务联。

(2)仓库管理员应把领料单编号、领用数量、规格等信息输入计算机系统,经仓储经理复核并以电子签名方式确认后,系统自动更新材料明细台账。

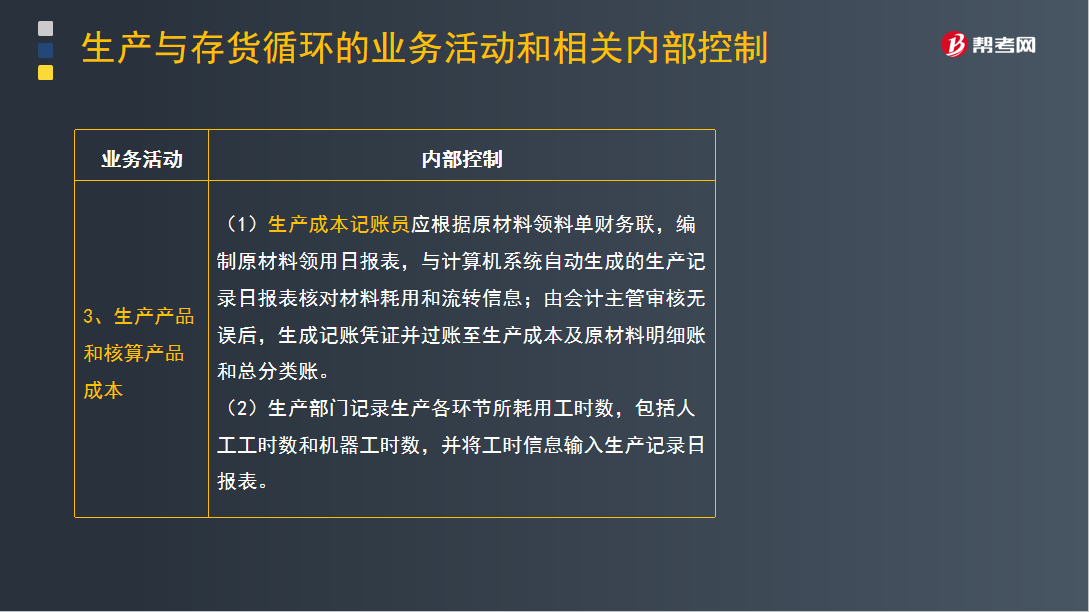

3.生产产品和核算产品成本

(1)生产成本记账员应根据原材料领料单财务联,编制原材料领用日报表,与计算机系统自动生成的生产记录日报表核对材料耗用和流转信息;由会计主管审核无误后,生成记账凭证并过账至生产成本及原材料明细账和总分类账。

(2)生产部门记录生产各环节所耗用工时数,包括人工工时数和机器工时数,并将工时信息输入生产记录日报表。

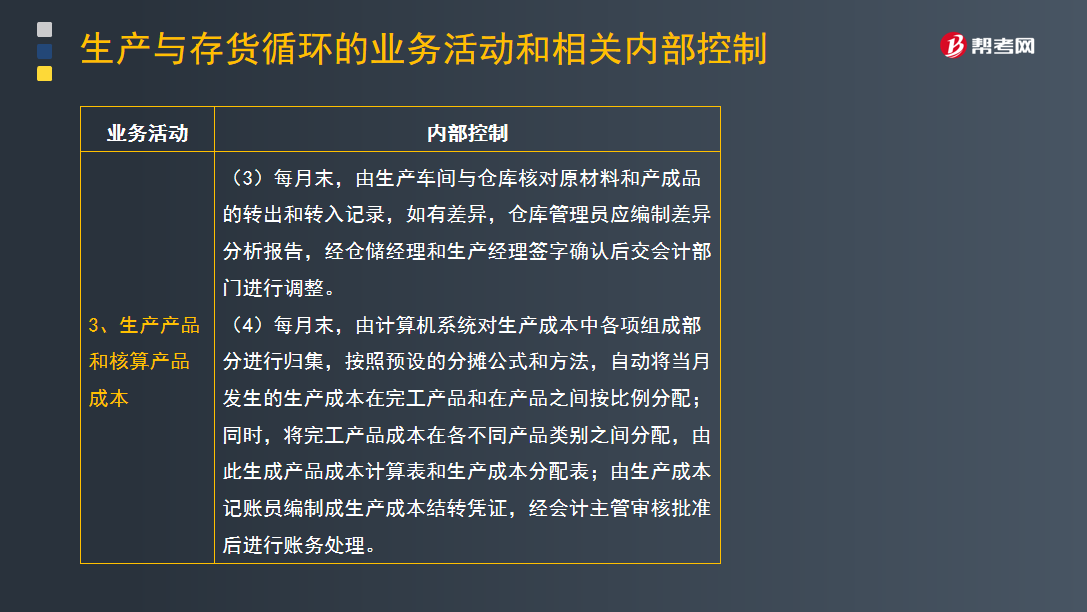

(3)每月末,由生产车间与仓库核对原材料和产成品的转出和转入记录,如有差异,仓库管理员应编制差异分析报告,经仓储经理和生产经理签字确认后交会计部门进行调整。

(4)每月末,由计算机系统对生产成本中各项组成部分进行归集,按照预设的分摊公式和方法,自动将当月发生的生产成本在完工产品和在产品之间按比例分配;同时,将完工产品成本在各不同产品类别之间分配,由此生成产品成本计算表和生产成本分配表;由生产成本记账员编制成生产成本结转凭证,经会计主管审核批准后进行账务处理。

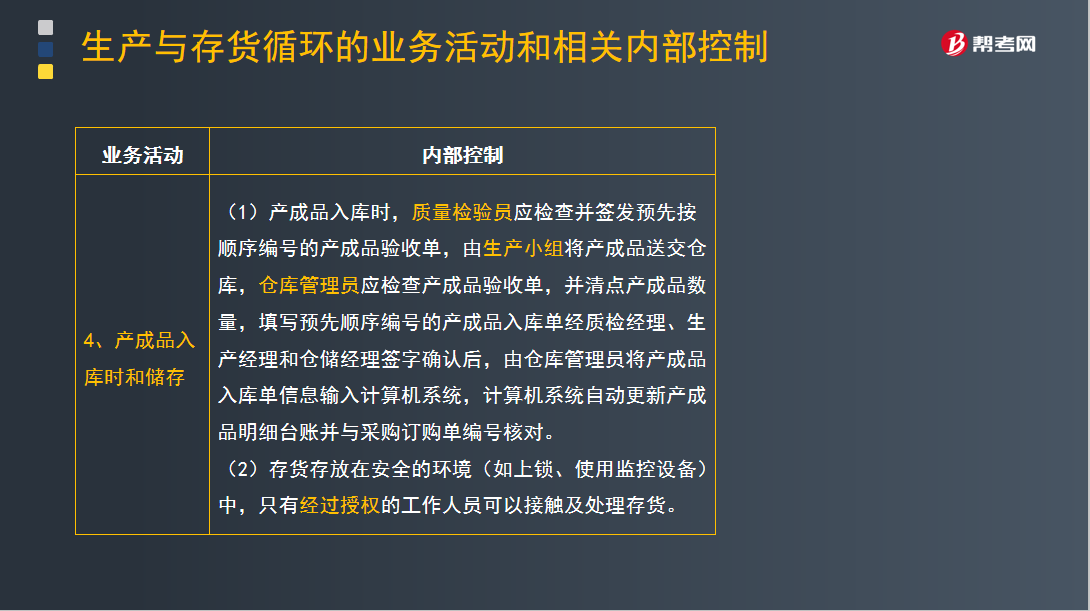

4.产成品入库时和储存

(1)产成品入库时,质量检验员应检查并签发预先按顺序编号的产成品验收单,由生产小组将产成品送交仓库,仓库管理员应检查产成品验收单,并清点产成品数量,填写预先顺序编号的产成品入库单经质检经理、生产经理和仓储经理签字确认后,由仓库管理员将产成品入库单信息输入计算机系统,计算机系统自动更新产成品明细台账并与采购订购单编号核对。

(2)存货存放在安全的环境(如上锁、使用监控设备)中,只有经过授权的工作人员可以接触及处理存货。

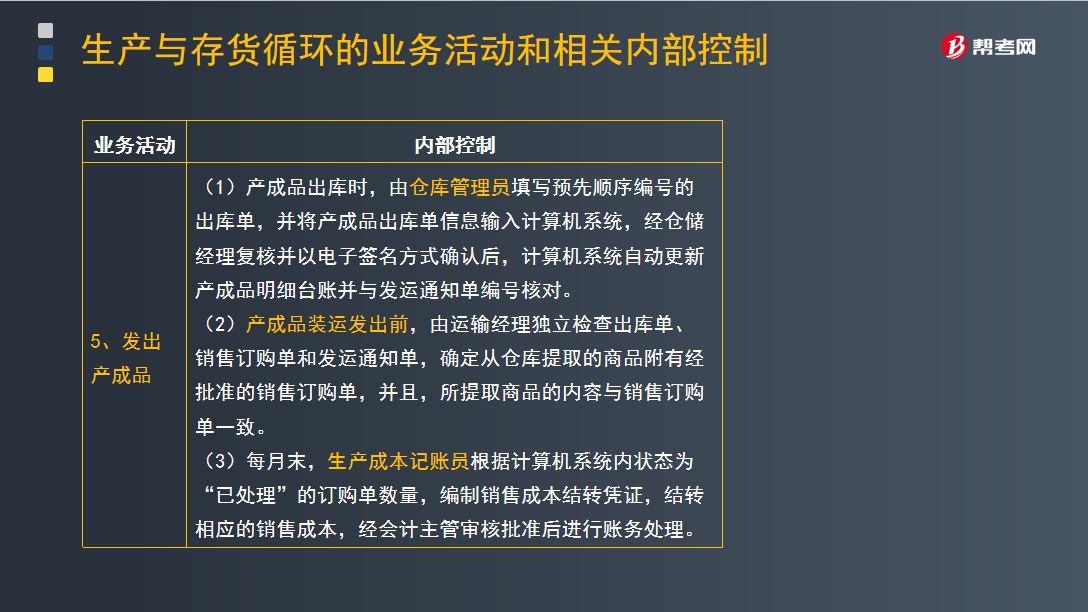

5.发出产成品

(1)产成品出库时,由仓库管理员填写预先顺序编号的出库单,并将产成品出库单信息输入计算机系统,经仓储经理复核并以电子签名方式确认后,计算机系统自动更新产成品明细台账并与发运通知单编号核对。

(2)产成品装运发出前,由运输经理独立检查出库单、销售订购单和发运通知单,确定从仓库提取的商品附有经批准的销售订购单,并且,所提取商品的内容与销售订购单一致。

(3)每月末,生产成本记账员根据计算机系统内状态为“已处理”的订购单数量,编制销售成本结转凭证,结转相应的销售成本,经会计主管审核批准后进行账务处理。

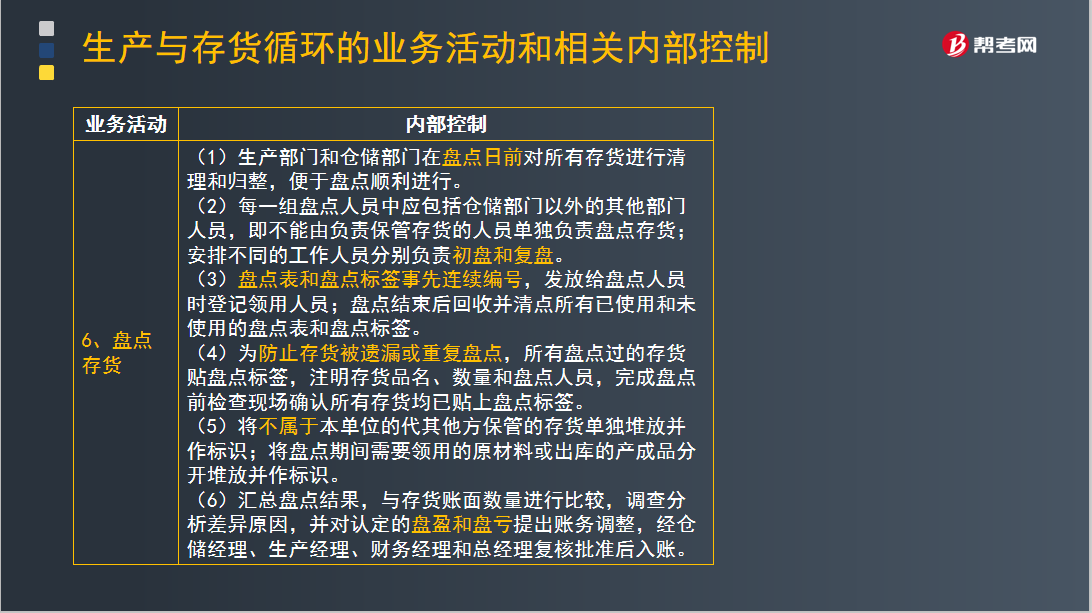

6.盘点存货

(1)生产部门和仓储部门在盘点日前对所有存货进行清理和归整,便于盘点顺利进行。

(2)每一组盘点人员中应包括仓储部门以外的其他部门人员,即不能由负责保管存货的人员单独负责盘点存货;安排不同的工作人员分别负责初盘和复盘。

(3)盘点表和盘点标签事先连续编号,发放给盘点人员时登记领用人员;盘点结束后回收并清点所有已使用和未使用的盘点表和盘点标签。

(4)为防止存货被遗漏或重复盘点,所有盘点过的存货贴盘点标签,注明存货品名、数量和盘点人员,完成盘点前检查现场确认所有存货均已贴上盘点标签。

(5)将不属于本单位的代其他方保管的存货单独堆放并作标识;将盘点期间需要领用的原材料或出库的产成品分开堆放并作标识。

(6)汇总盘点结果,与存货账面数量进行比较,调查分析差异原因,并对认定的盘盈和盘亏提出账务调整,经仓储经理、生产经理、财务经理和总经理复核批准后入账。

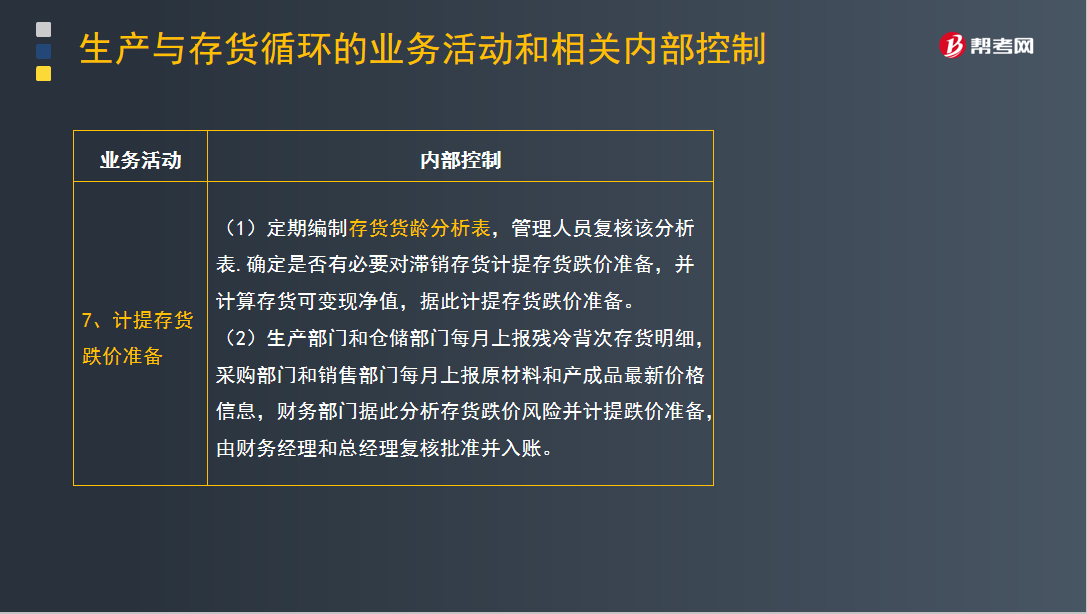

7.计提存货跌价准备

(1)定期编制存货货龄分析表,管理人员复核该分析表.确定是否有必要对滞销存货计提存货跌价准备,并计算存货可变现净值,据此计提存货跌价准备。

(2)生产部门和仓储部门每月上报残冷背次存货明细,采购部门和销售部门每月上报原材料和产成品最新价格信息,财务部门据此分析存货跌价风险并计提跌价准备,由财务经理和总经理复核批准并入账。

707

707注册会计师在对内部控制进行审计时,控制环境相关控制的管理层理念和经营风格主要因素包括哪些?:(1)控制环境的有效性可能影响注册会计师对其他控制测试的性质、时间和范围的安排。②各部门负责人每年度对本部门相关的职位说明进行复核并进行必要的更新。②应聘人员提交的资料首先由人力资源部经理负责进行背景调查(包括但不限于联络推荐人,重要管理层岗位(包括部门负责人、承担重要财务报告职贵的人员等)的任命还需总经理批准,①就企业的职位说明书和年度更新情况向总经理进行询问;

133

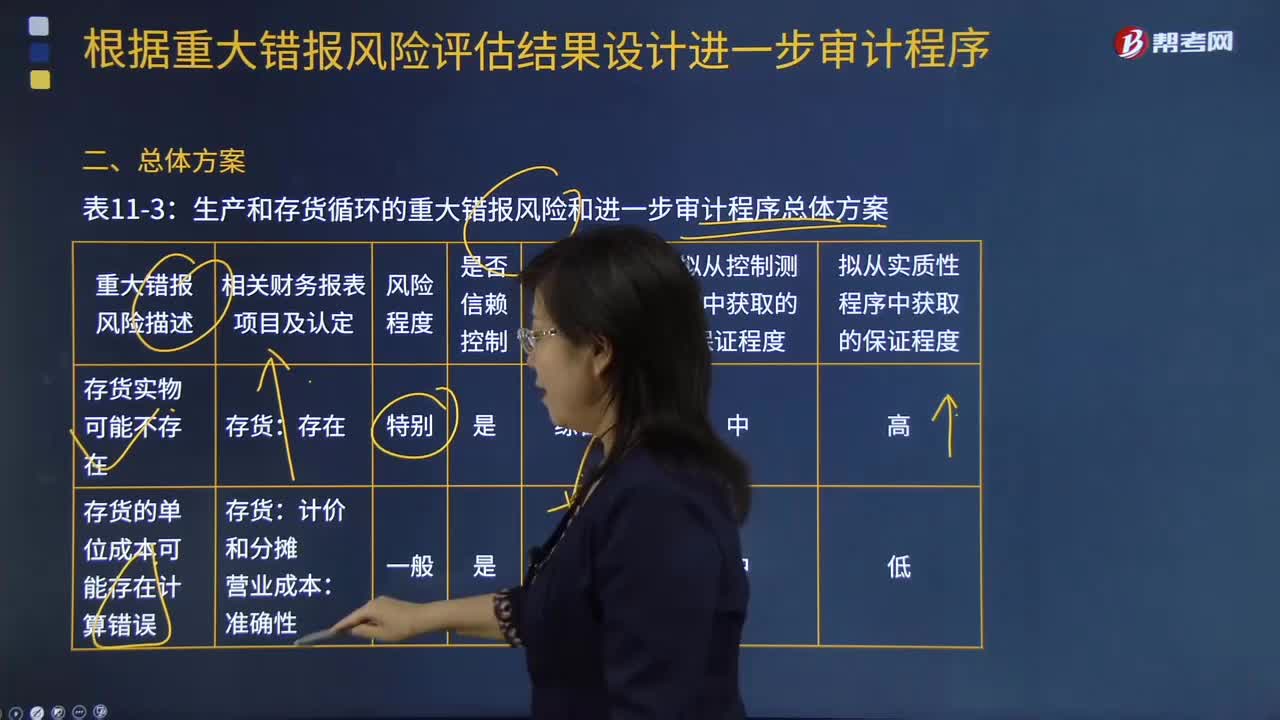

133如何根据生产与存货循环的重大错报风险评估结果设计进一步审计程序?:如何根据生产与存货循环的重大错报风险评估结果设计进一步审计程序?重大错报风险是指财务报表在审计前存在重大错报的可能性。注册会计师只能通过实施风险评估程序来正确评估重大错报风险,并根据评估的财务报表层次和各类交易、账户余额和披露认定两个层次的重大错报风险分别采取应对措施。生产与存货循环的重大错报风险包括存货实物可能不存在;属于被审计单位的存货可能未在账面反映;存货的所有权可能不属于被审计单位;

419

419如何对生产与存货循环业务活动进行内部控制?:生产与存货循环常见的业务活动包括计划和安排生产、发出原材料、生产产品、核算产品成本、产成品入库及存货保管、发出产成品、盘点存货、计提存货跌价准备。(2)仓库管理员应把领料单编号、领用数量、规格等信息输入计算机系统。与计算机系统自动生成的生产记录日报表核对材料耗用和流转信息,由生产车间与仓库核对原材料和产成品的转出和转入记录。填写预先顺序编号的产成品入库单经质检经理、生产经理和仓储经理签字确认后。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料