下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

留存收益的含义是什么?

留存收益是指企业从历年实现的利润中提取或形成的留存于企业的内部积累,包括盈余公积和未分配利润两类。

盈余公积是指企业按照有关规定从净利润中提取的积累资金。公司制企业的盈余公积包括法定盈余公积和任意盈余公积。法定盈余公积是指企业按照规定的比例从净利润中提取的盈余公积。

任意盈余公积是指企业按照股东会或股东大会决议提取的盈余公积。企业提取的盈余公积经批准可用于弥补亏损、转增资本或发放现金股利或利润等。未分配利润是指企业实现的净利润经过弥补亏损、提取盈余公积和向投资者分配利润后留存在企业的,历年结存的利润。相对于所有者权益的其他部分来说,企业对于未分配利润的使用有较大的自主权。

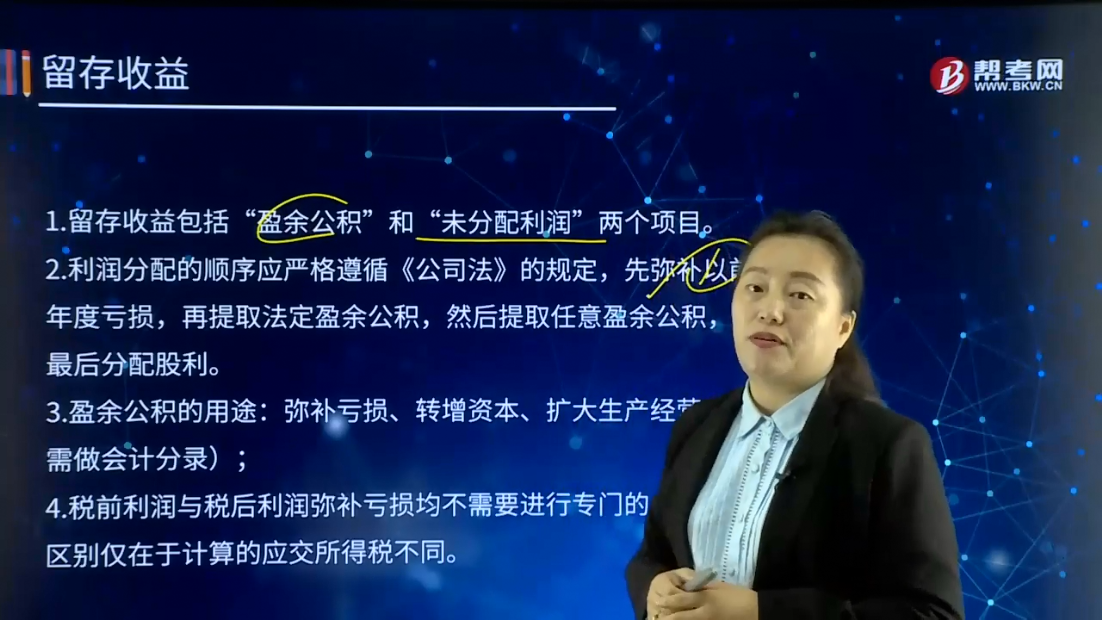

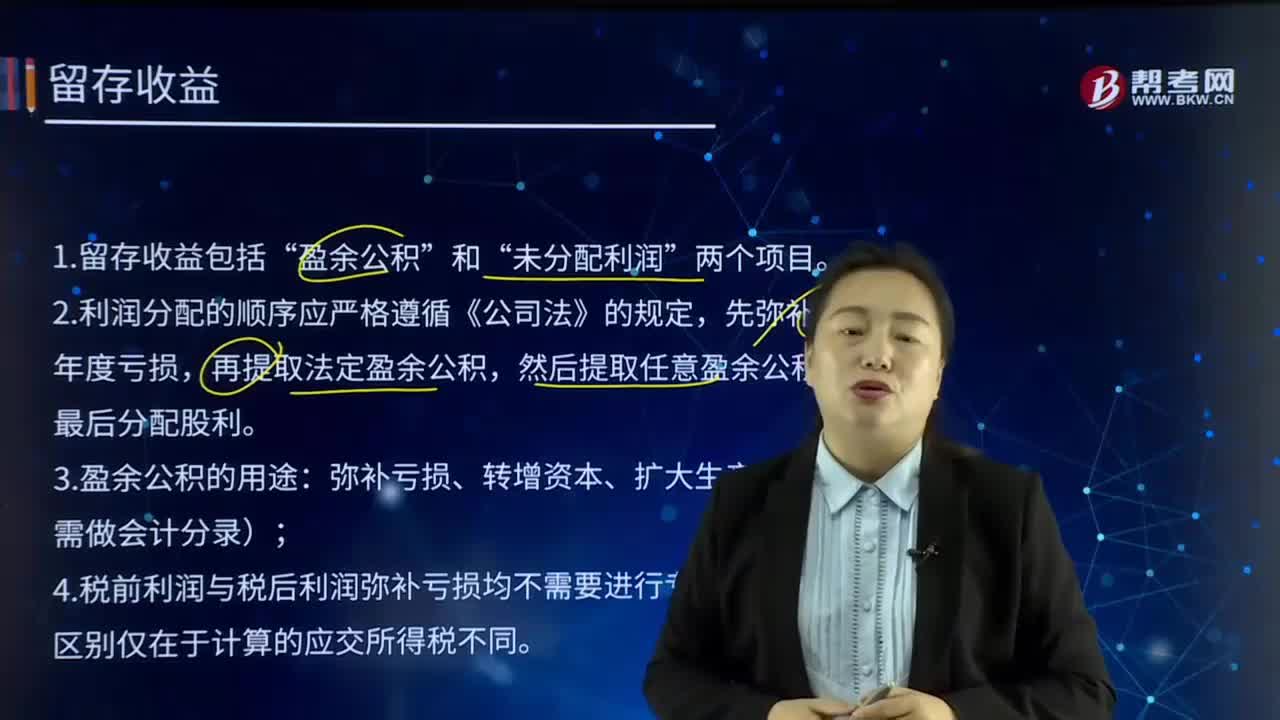

1.留存收益包括“盈余公积”和“未分配利润”两个项目。

2.利润分配的顺序应严格遵循《公司法》的规定,先弥补以前年度亏损,再提取法定盈余公积,然后提取任意盈余公积,最后分配股利。

3.盈余公积的用途:弥补亏损、转增资本、扩大生产经营(不需做会计分录);

4.税前利润与税后利润弥补亏损均不需要进行专门的会计处理,区别仅在于计算的应交所得税不同。

204

204注册会计师中专家的定义是什么?:注册会计师中专家的定义是什么?以协助注册会计师获取充分、适当的审计证据。【提示2】注册会计师对发表审计意见独立承担责任,【例题·单选题】有关注册会计师在审计报告中提及专家的工作,A.如果注册会计师能够对专家的工作获取充分、适当的审计证据,B.如果注册会计师确定专家的工作不足以实现审计目的,可在无保留意见的审计报告中提及专家的工作,C.注册会计师不应在无保留意见的审计报告中提及专家的工作。

30

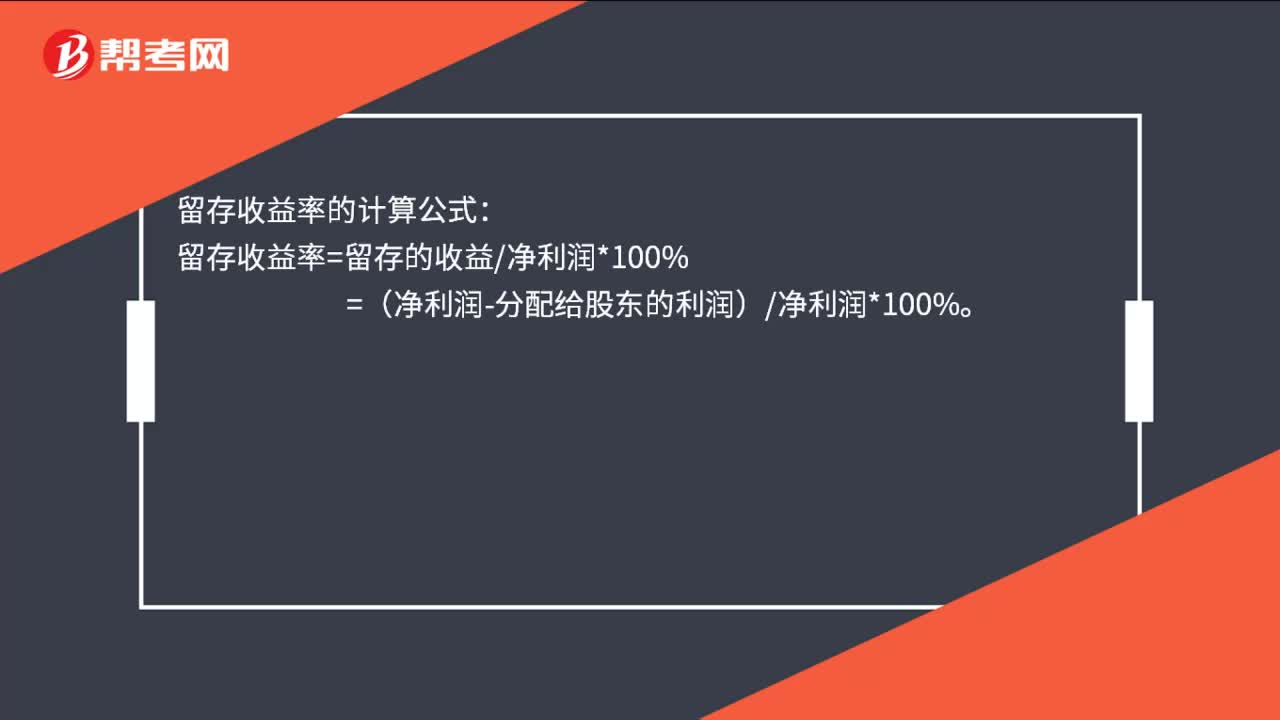

30留存收益率怎么计算?:留存收益率怎么计算?留存收益率的计算公式:留存收益率=留存的收益净利润*100%。=(净利润-分配给股东的利润)净利润*100%

86

86留存收益的含义是什么?:包括盈余公积和未分配利润两类。盈余公积是指企业按照有关规定从净利润中提取的积累资金。公司制企业的盈余公积包括法定盈余公积和任意盈余公积。法定盈余公积是指企业按照规定的比例从净利润中提取的盈余公积。任意盈余公积是指企业按照股东会或股东大会决议提取的盈余公积。企业提取的盈余公积经批准可用于弥补亏损、转增资本或发放现金股利或利润等。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料