下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

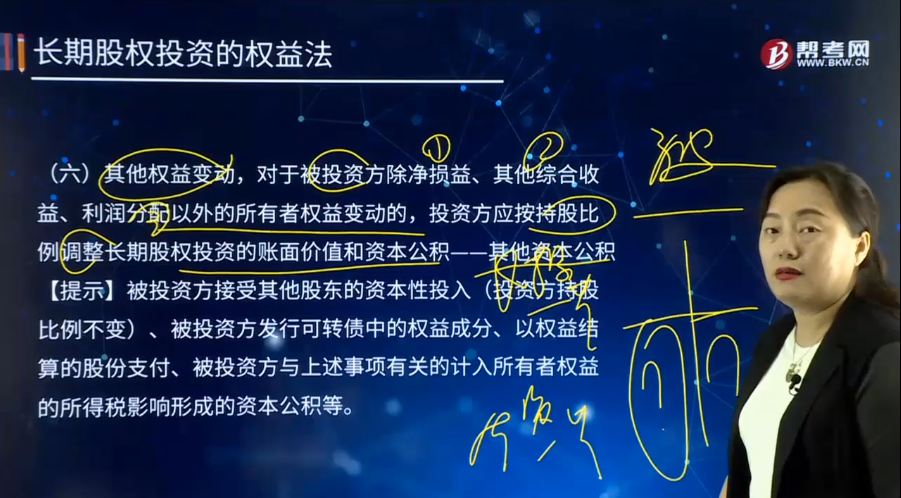

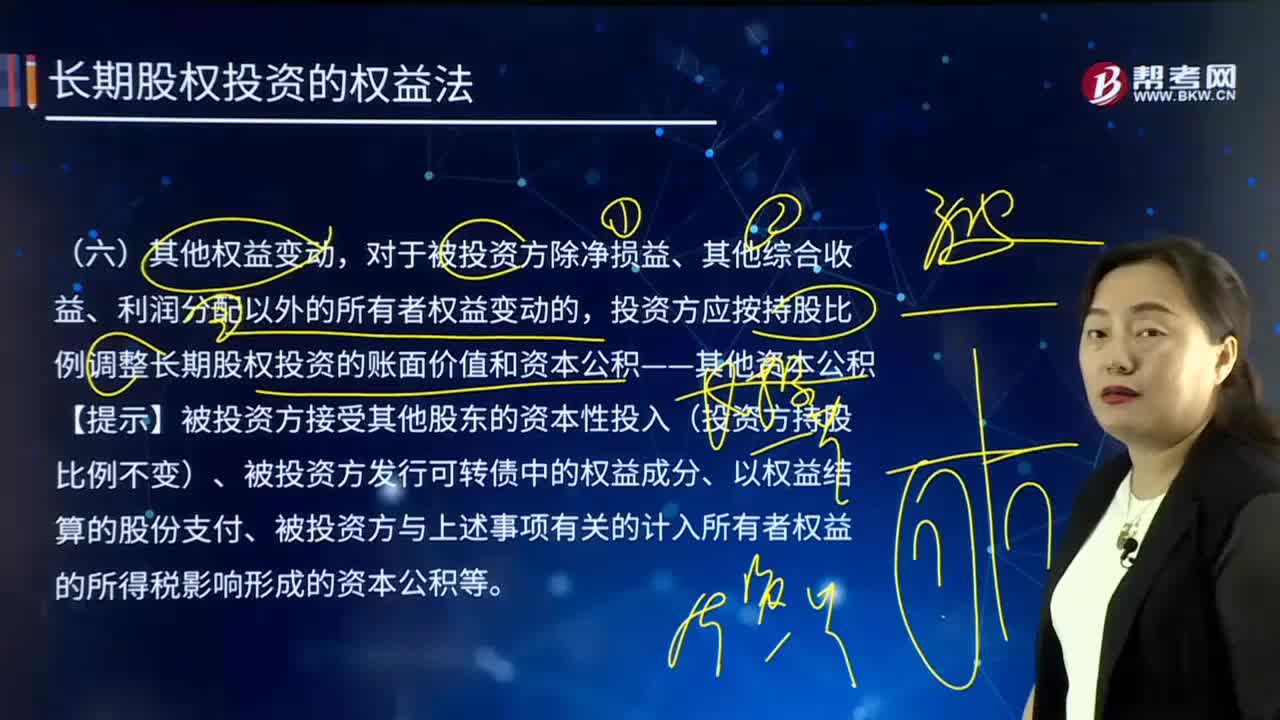

其他权益变动的含义是什么?

其他权益变动,对于被投资方除净损益、其他综合收益、利润分配以外的所有者权益变动的,投资方应按持股比例调整长期股权投资的账面价值和资本公积——其他资本公积。

【提示】被投资方接受其他股东的资本性投入(投资方持股比例不变)、被投资方发行可转债中的权益成分、以权益结算的股份支付、被投资方与上述事项有关的计入所有者权益的所得税影响形成的资本公积等。

借:长期股权投资——其他权益变动(被投资方其他权益变动×持股比例)

贷:资本公积——其他资本公积

【例7-16】A企业持有B企业30%的股份,能够对B企业施加重大影响。B企业为上市公司,当期B企业的母公司给予B公司捐赠1 000万元,该捐赠实质上属于资本性投入,B公司将其计入资本公积(股本溢价)。不考虑其他因素,A企业按权益法作如下会计处理:

A企业在确认应享有被投资单位所有者权益的其他变动=1 000×30%=300(万元)

204

204注册会计师中专家的定义是什么?:注册会计师中专家的定义是什么?以协助注册会计师获取充分、适当的审计证据。【提示2】注册会计师对发表审计意见独立承担责任,【例题·单选题】有关注册会计师在审计报告中提及专家的工作,A.如果注册会计师能够对专家的工作获取充分、适当的审计证据,B.如果注册会计师确定专家的工作不足以实现审计目的,可在无保留意见的审计报告中提及专家的工作,C.注册会计师不应在无保留意见的审计报告中提及专家的工作。

52

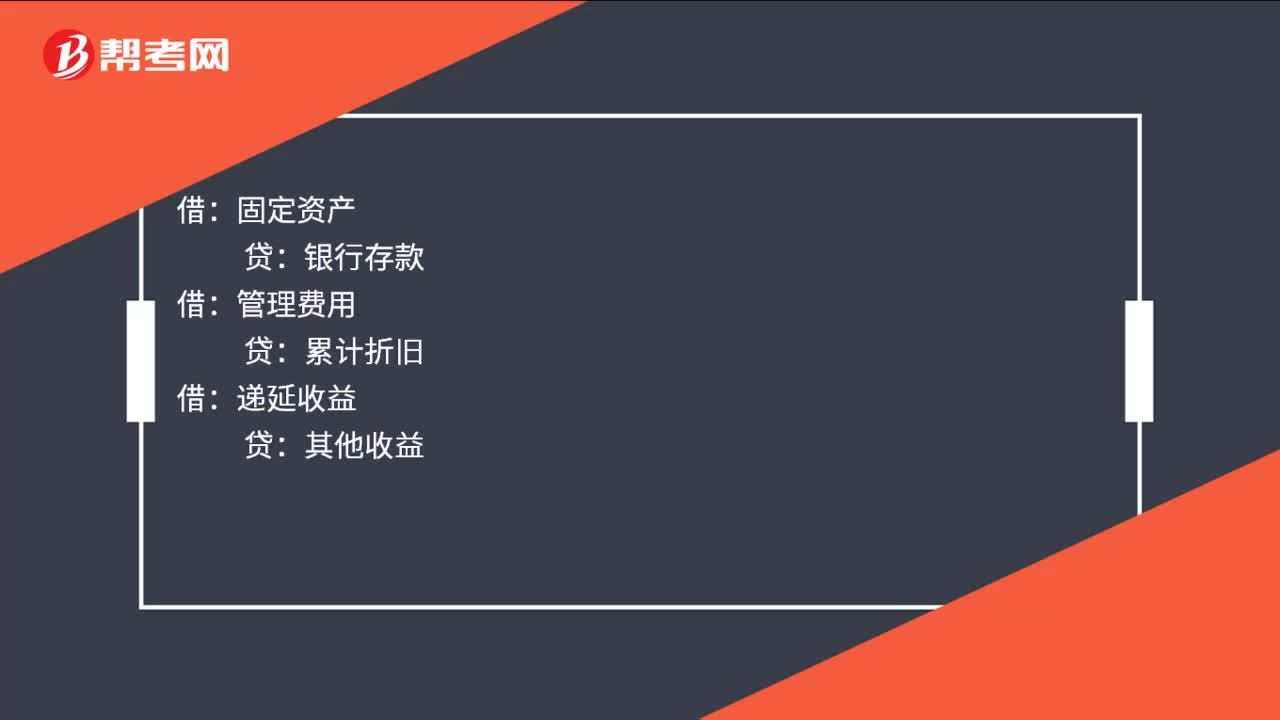

52其他收益会计分录是什么?:其他收益会计分录是什么?与资产相关的政府补助:总额法:收到的时候:固定资产:管理费用,累计折旧:递延收益与收益相关的政府补助用于补偿企业已经发生的相关成本费用或者损失的直接计入当期损益或者冲减相关成本借银行存款贷其他收益管理费用

114

114其他权益变动的含义是什么?:对于被投资方除净损益、其他综合收益、利润分配以外的所有者权益变动的,投资方应按持股比例调整长期股权投资的账面价值和资本公积——其他资本公积。【提示】被投资方接受其他股东的资本性投入(投资方持股比例不变)、被投资方发行可转债中的权益成分、以权益结算的股份支付、被投资方与上述事项有关的计入所有者权益的所得税影响形成的资本公积等。长期股权投资——其他权益变动(被投资方其他权益变动×持股比例):

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料