下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

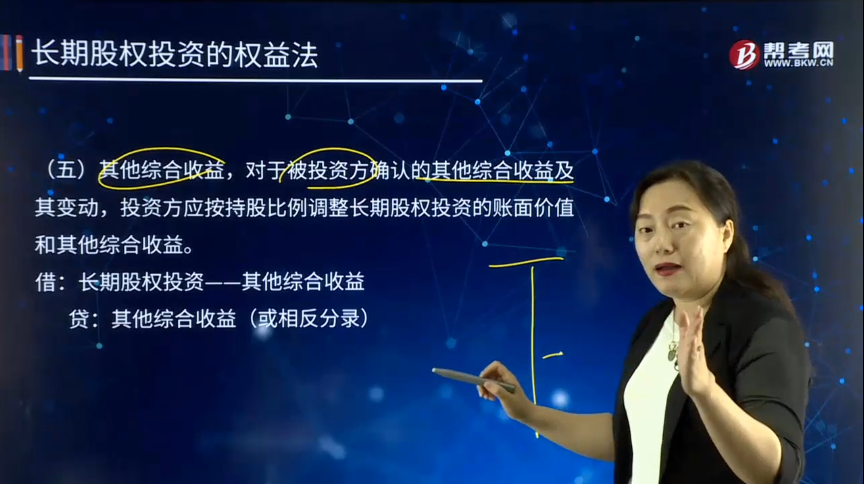

什么是其他综合收益?

其他综合收益,对于被投资方确认的其他综合收益及其变动,投资方应按持股比例调整长期股权投资的账面价值和其他综合收益。

借:长期股权投资——其他综合收益

贷:其他综合收益(或相反分录)

【例7-15】甲公司持有乙公司25%的股份,并能对乙公司施加的重大影响。当期,乙公司将其作为存货的房地产转换为以公允价值模式计量的投资性房地产,转换日公允价值大于账面1 500万元,计入了其他综合收益。不考虑其他因素,甲公司当期按照权益法核算应确认的其他综合收益的会计处理如下:

按权益法核算甲公司应确认的其他综合收益= 1 500×25%=375(万元)

借:长期股权投资——其他综合收益 3 75

贷:其他综合收益 3 75

38

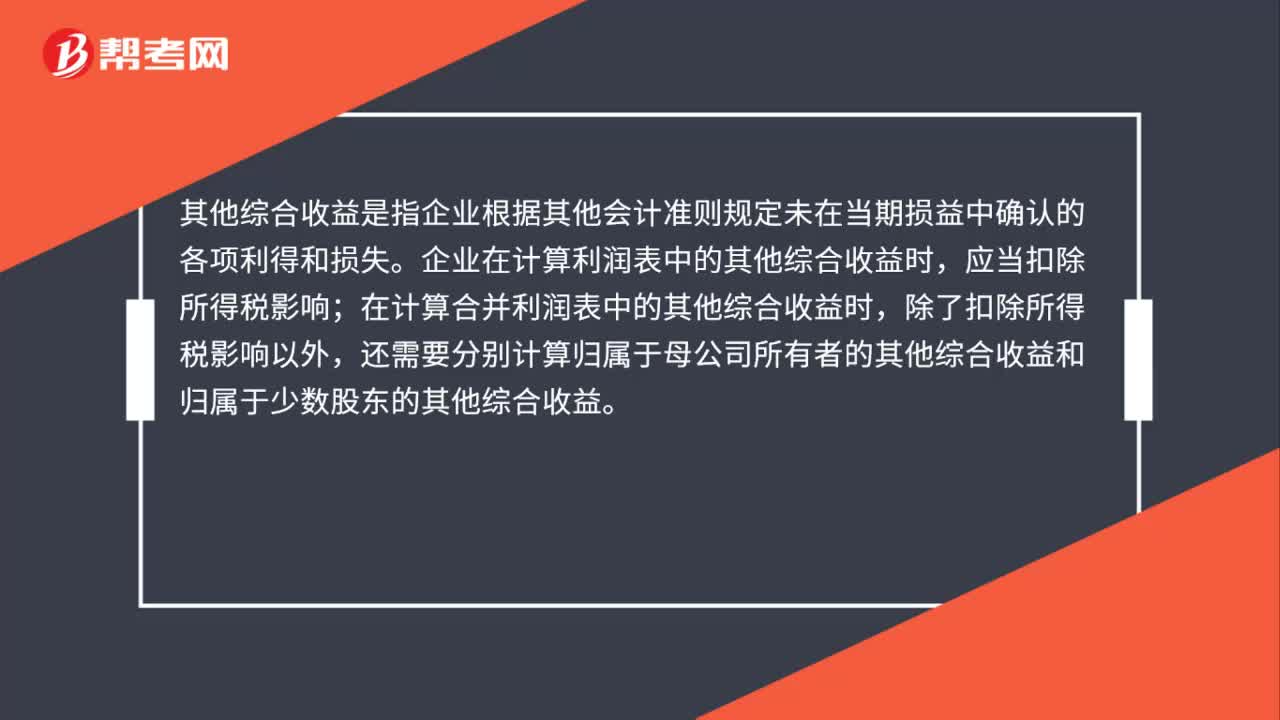

38其他综合收益的概念是什么?:其他综合收益的概念是什么?其他综合收益是指企业根据其他会计准则规定未在当期损益中确认的各项利得和损失。企业在计算利润表中的其他综合收益时,应当扣除所得税影响;在计算合并利润表中的其他综合收益时,除了扣除所得税影响以外,还需要分别计算归属于母公司所有者的其他综合收益和归属于少数股东的其他综合收益。

399

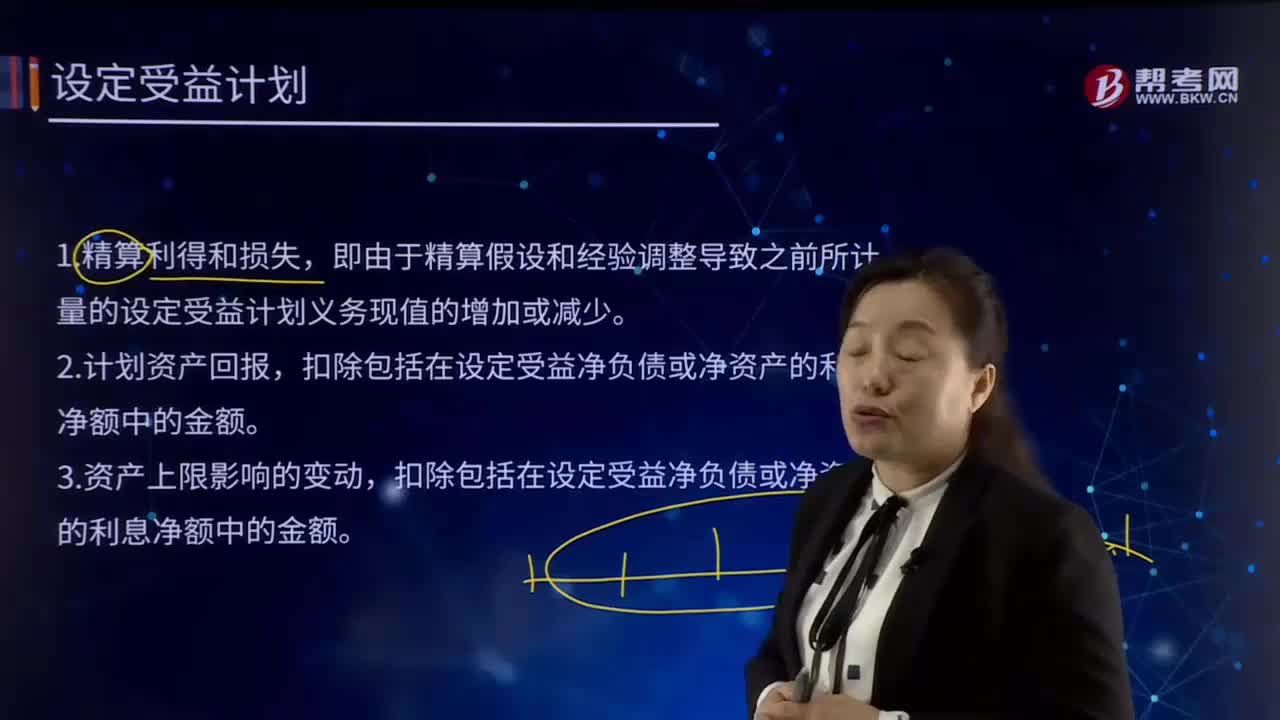

399怎样确定应当计入其他综合收益的金额?:设定受益计划净负债或净资产的重新计量应当计入其他综合收益,重新计量设定受益计划净负债或净资产所产生的变动包括下列部分:假设甲企业由于折现率变动导致重新计量设定受益计划净负债的增加额共计500万元。编制2×15年末甲企业有关重新计量设定受益计划净负债或净资产所产生的变动的会计分录。其他综合收益——设定受益计划净负债重新计量——精算损失 500,A.与设定受益计划相关的当期服务成本应计入当期损益

52

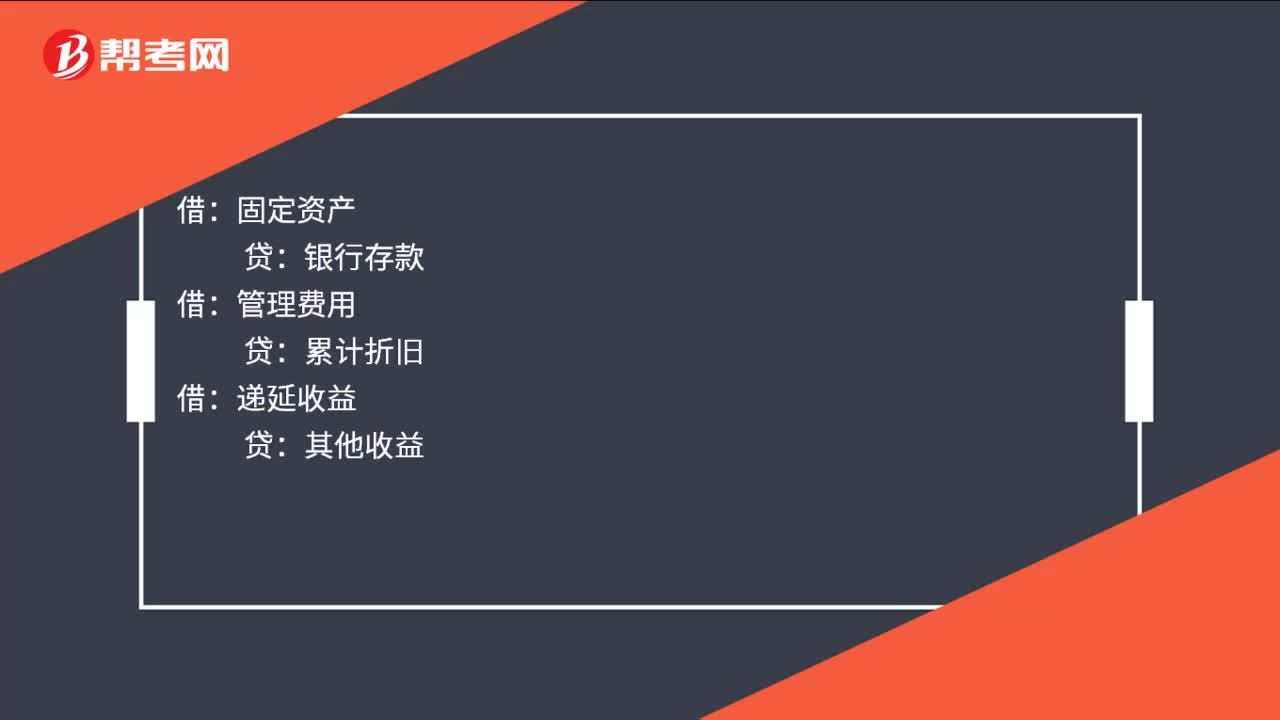

52其他收益会计分录是什么?:其他收益会计分录是什么?与资产相关的政府补助:总额法:收到的时候:固定资产:管理费用,累计折旧:递延收益与收益相关的政府补助用于补偿企业已经发生的相关成本费用或者损失的直接计入当期损益或者冲减相关成本借银行存款贷其他收益管理费用

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料