下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

其他综合收益的概念是什么?

其他综合收益是指企业根据其他会计准则规定未在当期损益中确认的各项利得和损失。企业在计算利润表中的其他综合收益时,应当扣除所得税影响;在计算合并利润表中的其他综合收益时,除了扣除所得税影响以外,还需要分别计算归属于母公司所有者的其他综合收益和归属于少数股东的其他综合收益。

38

38其他综合收益的概念是什么?:其他综合收益的概念是什么?其他综合收益是指企业根据其他会计准则规定未在当期损益中确认的各项利得和损失。企业在计算利润表中的其他综合收益时,应当扣除所得税影响;在计算合并利润表中的其他综合收益时,除了扣除所得税影响以外,还需要分别计算归属于母公司所有者的其他综合收益和归属于少数股东的其他综合收益。

399

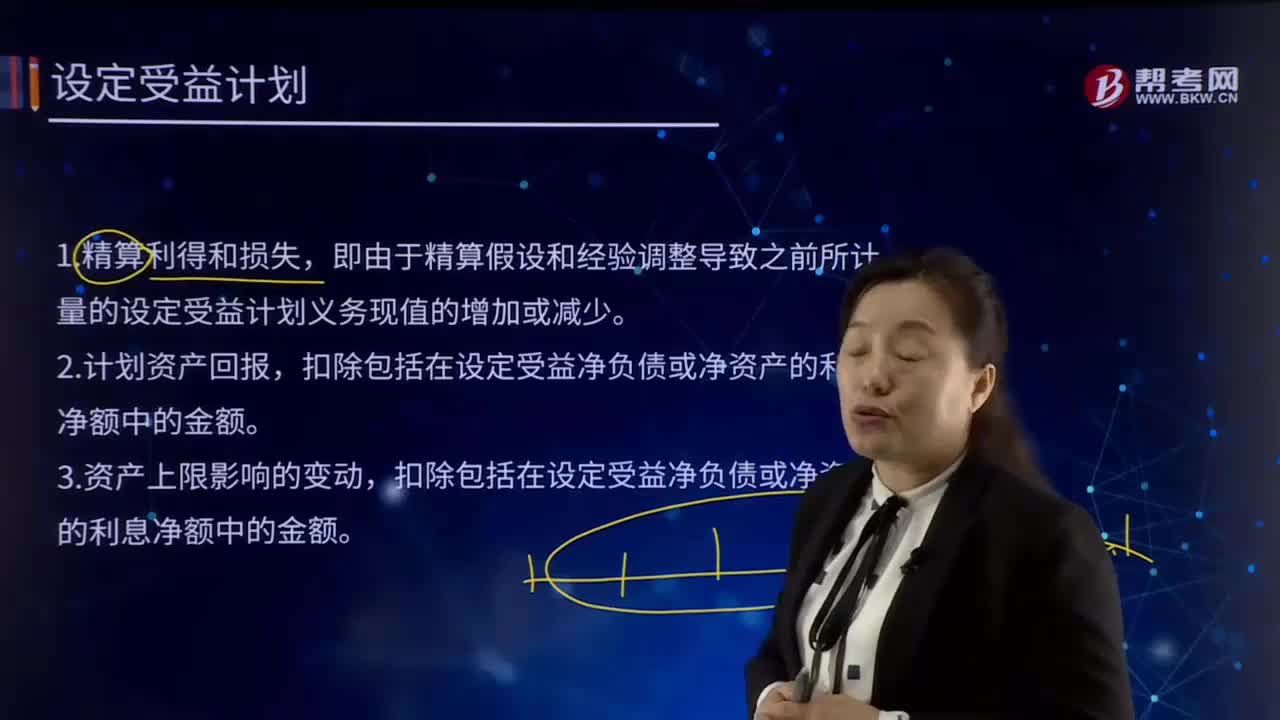

399怎样确定应当计入其他综合收益的金额?:设定受益计划净负债或净资产的重新计量应当计入其他综合收益,重新计量设定受益计划净负债或净资产所产生的变动包括下列部分:假设甲企业由于折现率变动导致重新计量设定受益计划净负债的增加额共计500万元。编制2×15年末甲企业有关重新计量设定受益计划净负债或净资产所产生的变动的会计分录。其他综合收益——设定受益计划净负债重新计量——精算损失 500,A.与设定受益计划相关的当期服务成本应计入当期损益

497

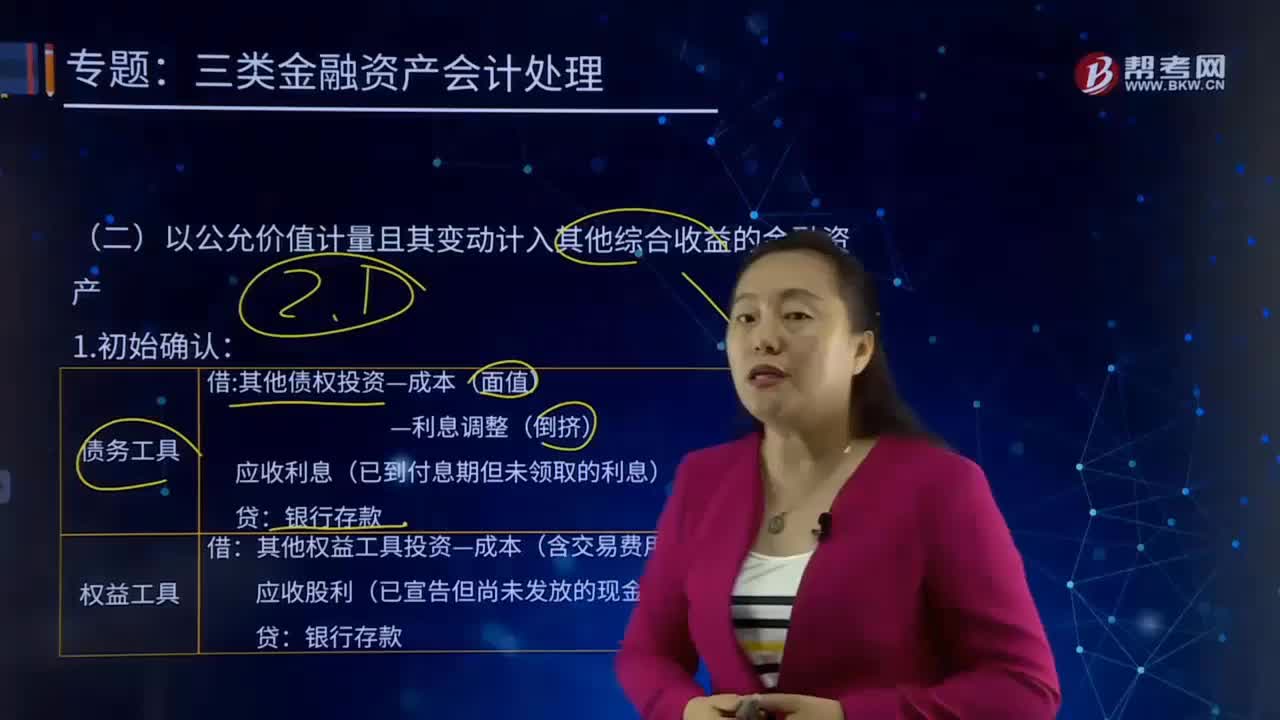

497以公允价值计量且其变动计入其他综合收益的金融资产的会计处理是怎样的?:或无关联的双方在公平交易的条件下一项资产可以被买卖或者一项负债可以被清偿的成交价格。以公允价值计量且其变动计入其他综合收益的金融资产的会计处理:且不应减少该金融资产在资产负债表中列示的账面价值。应当将之前计入其他综合收益的累计利得或损失转出,调整该金融资产在重分类日的公允价值,该金融资产重分类不影响其实际利率和预期信用损失的计量。应当继续以公允价值计量该金融资产:

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料