下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

什么是其他通过税金及附加核算?

企业应当设管“税金及附加”科目,核算企业经营活动发生的消费税、城市维护建设税、教育费附加、资源税、房产税城镇土地使用税、车船税、印花税等相关税费。

借:税金及附加

贷:应交税费——应交房产税

——应交城镇土地使用税

——应交车船税

——应交矿产资源补偿费

——应交环保税

——应交水资源税

——应交城建税

——应交教育费附加

——应交地方教育附加

银行存款(印花税)

其中,按规定计算确定的与经营活动相关的消费税、城市维护建设税、资源税、教育费附加、房产税、城镇土地使用税、车船税等税费,企业应借记“税金及附加”科目,贷记“应交税费”科目。

期末,应将“税金及附加”科目余额转入“本年利润”科目,结转后,“税金及附加”科目无余额。企业交纳的印花税,不会发生应付未付税款的情况,不需要预计应纳税金额,同时也不存在与税务机关结算或者清算的问题。

因此,企业交纳的印花税不通过“应交税费”科目核算,于购买印花税票时,直接借记“税金及附加”科目,贷记“银行存款”科目。

47

47附加税会计分录是什么?:附加税会计分录:城市维护建设税:(1)企业按规定计算出的城市维护建设税:税金及附加等:(2)实际上交时:借应交税费——应交城市维护建设税贷银行存款

59

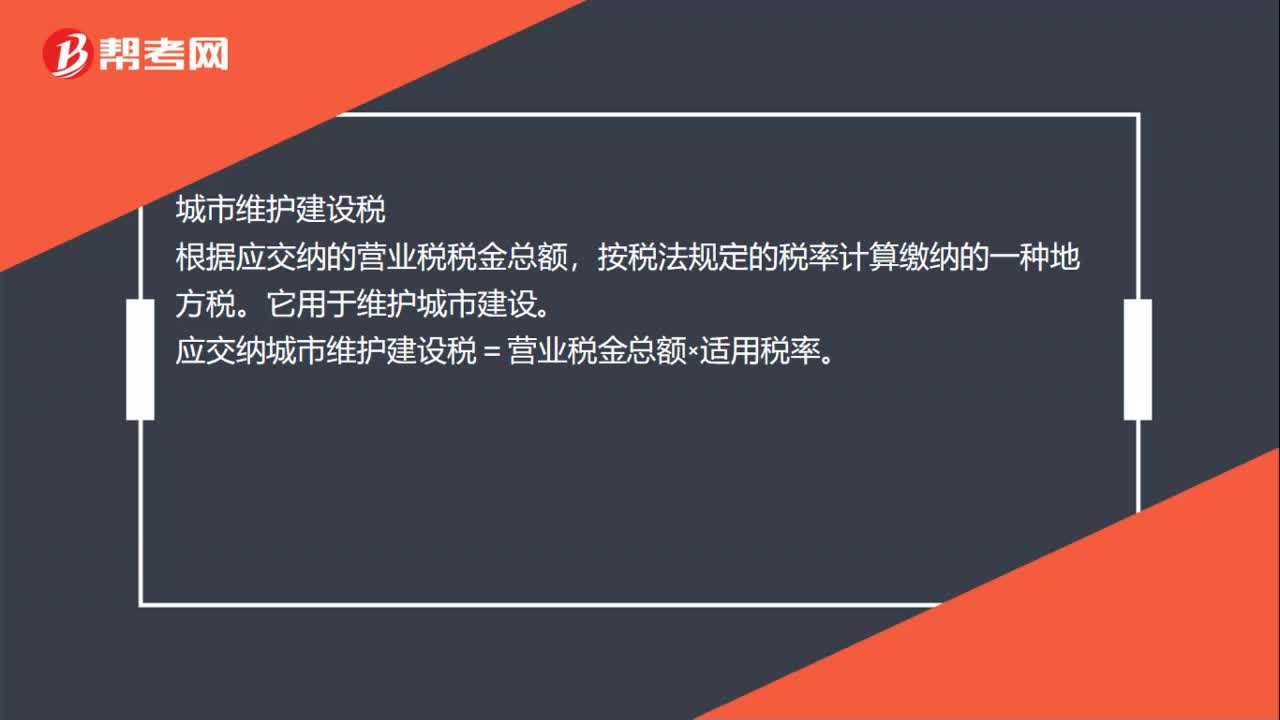

59税金及附加怎么算?:税金及附加怎么算?营业税金及附加计算方式:营业税是以营业收入额为课税对象的一个税种。应交纳的营业税=营业收入额×适用税率。按税法规定的税率计算缴纳的一种地方税。应交纳城市维护建设税=营业税金总额×适用税率,教育费附加。根据应交纳营业税税金总额。按规定比例计算交纳的一种地方附加费,应交纳教育费附加=营业税金总额×适用税率:资源税按照应税产品的课税数量和规定的单位税额计算。

74

74什么是其他通过税金及附加核算?:什么是其他通过税金及附加核算?核算企业经营活动发生的消费税、城市维护建设税、教育费附加、资源税、房产税城镇土地使用税、车船税、印花税等相关税费。应交税费——应交房产税,——应交车船税”——应交矿产资源补偿费,——应交环保税“——应交水资源税”——应交教育费附加,——应交地方教育附加“银行存款(印花税)”

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料