下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

税金及附加结转分录是什么?

税金及附加结转分录:

1. 应交消费税、城市维护建设税、教育费附加和资源税等

(1)计算确认时:

借:税金及附加

贷:应交税费

20200724100118216.jpg)

(2)实际缴纳时: 借:应交税费 贷:银行存款 (3)期末结转到本年利润: 借:本年利润 贷:税金及附加 2. 印花税(不通过应交税费核算) 借:税金及附加 贷:银行存款

79

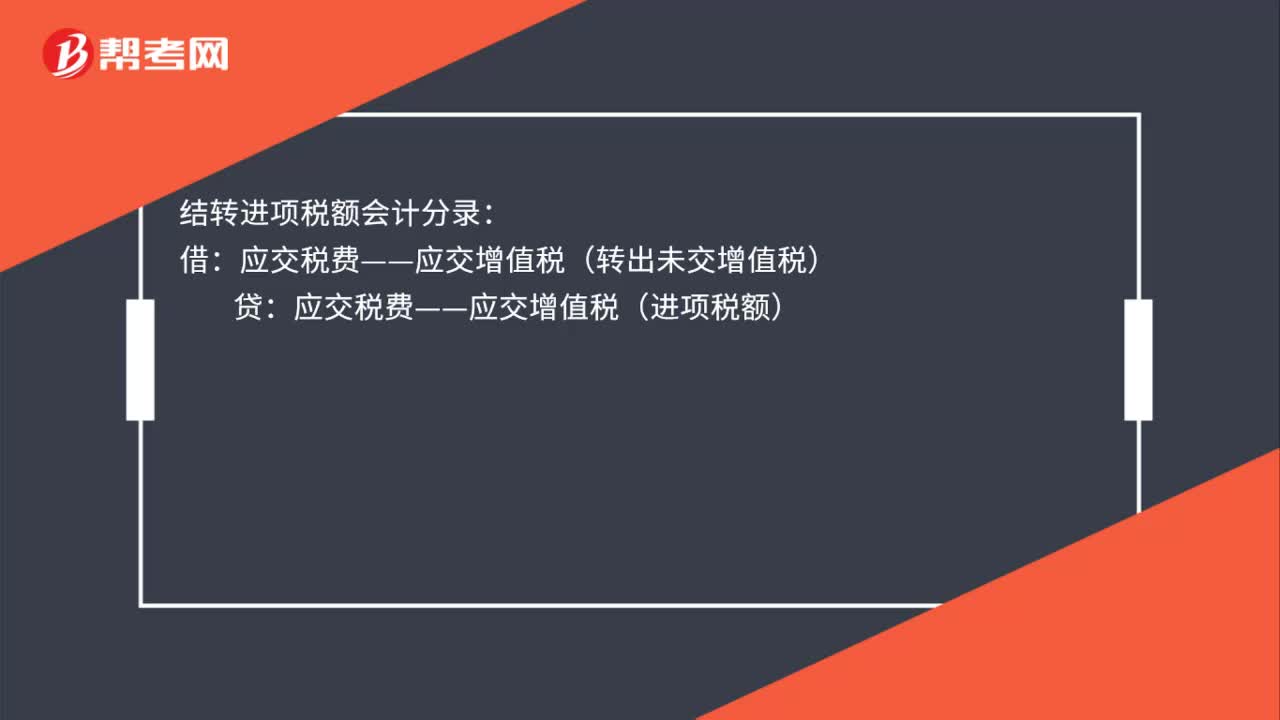

79结转销项税额的会计分录怎么做?:结转销项税额的会计分录怎么做?结转销项税额会计分录:应交税费——应交增值税(销项税额):结转进项税额会计分录:应交税费——应交增值税(进项税额):结转应缴纳增值税(即进、销差额):应交税费——应交增值税(转出未交增值税)贷应交税费——未交增值税下期交纳时借应交税费——未交增值税贷银行存款

47

47附加税会计分录是什么?:附加税会计分录:城市维护建设税:(1)企业按规定计算出的城市维护建设税:税金及附加等:(2)实际上交时:借应交税费——应交城市维护建设税贷银行存款

28

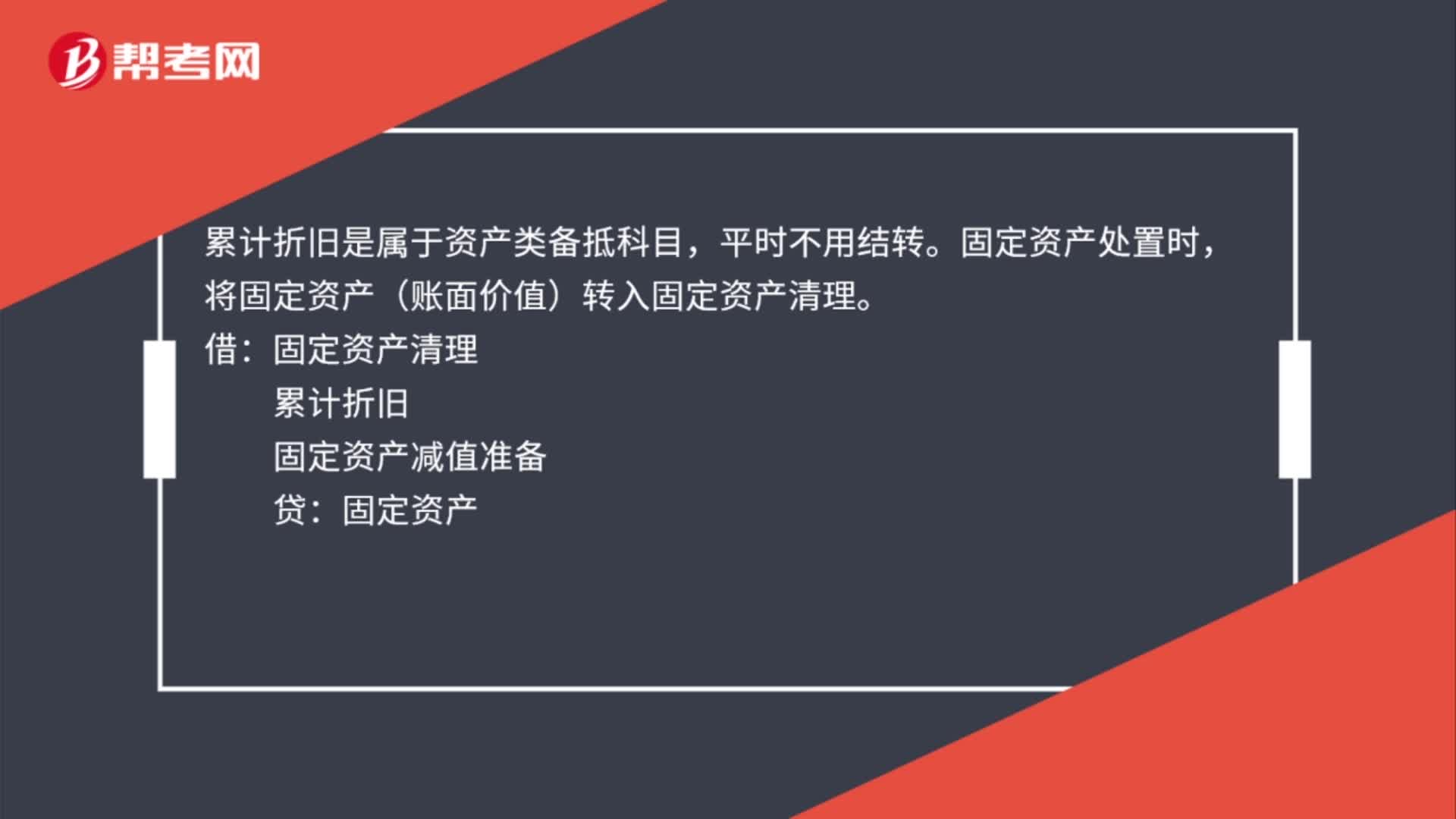

28结转累计折旧会计分录是什么?:结转累计折旧会计分录是什么?累计折旧是属于资产类备抵科目,平时不用结转。固定资产处置时,将固定资产(账面价值)转入固定资产清理。借:固定资产清理:累计折旧固定资产减值准备贷固定资产

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料