下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

弹性预算编制的列表法是指什么?

弹性预算法又称动态预算法,是在成本性态分析的基础上、依据业务量、成本和利润之间的联动关系,按照预算期内相关的业务量(如生产量、销售量、工时等)水平计算其相应预算项目所消耗资源的预算编制方法。

弹性预算编制具体方法有公式法和列表法。

列表法是在预计的业务量范围内将业务量分为若干个水平,然后按不同的业务量水平编制预算。

优点:

(1)不管实际业务量多少,不必经过计算即可找到与业务量相近的预算成本;

(2)混合成本中的阶梯成本和曲线成本,可按总成本性态模型计算填列,不必用数学方法修正为近似的直线成本。

缺点:

在评价和考核实际成本时,往往需要使用插补法来计算“实际业务量的预算成本”,比较麻烦。

下面是注册会计师考试的例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

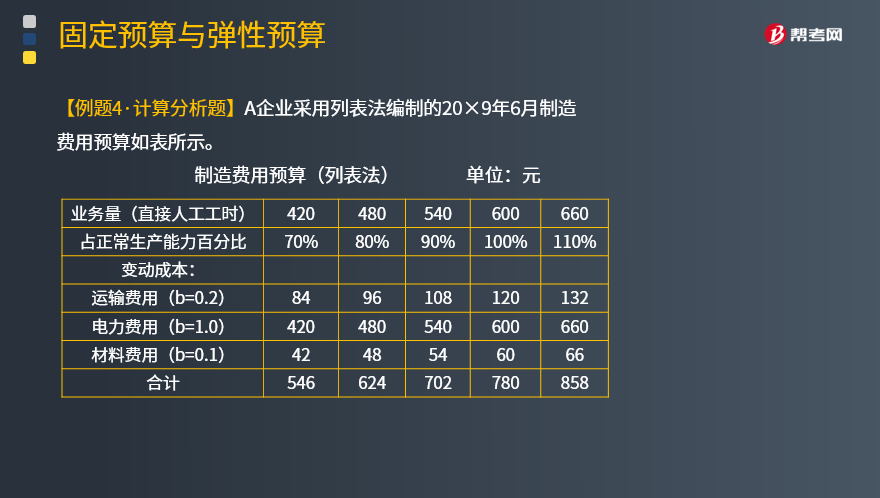

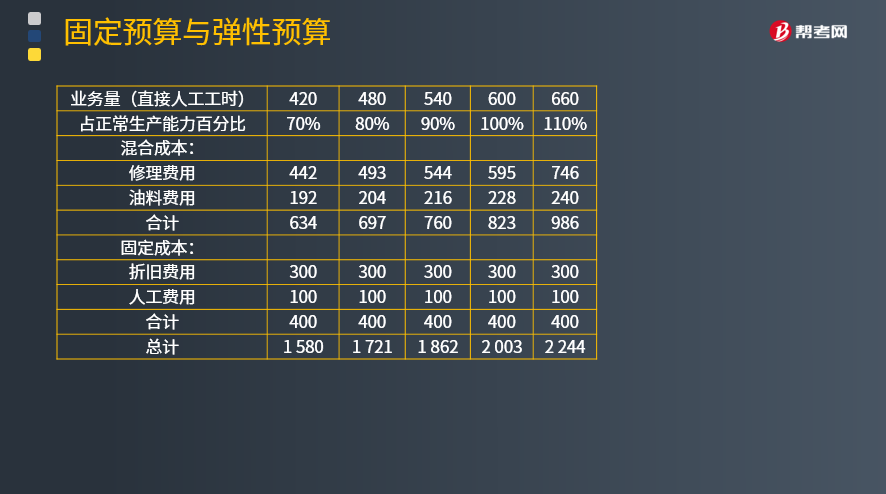

【例题·计算分析题】A企业采用列表法编制的20×9年6月制造费用预算如表所示。

例如:当实际业务量为500小时

①变动成本:

运输费等各项变动成本可用实际工时数乘以单位业务量变动成本来计算,即变动总成本650元(500×0.2+500×1+500×0.1)。

②固定成本:

固定总成本不随业务量变动,仍为400元。

③混合成本:

混合成本可用内插法逐项计算:

500小时处在480小时和540小时两个水平之间,修理费应该在493~544元之间,设实际业务的预算修理费为x元。

则:(500-480)/540-480)=(x-493)/(544-493)

解得:x=510(元)

同理:解得500小时油料费应为208元。

可见:

500小时预算成本=(0.2+1+0.1)×500+510+208+400=1 768(元)

37

37用公式法编制弹性预算的优点是什么?:用公式法编制弹性预算的优点是什么?用公式法编制弹性预算的优点是在于能够适应不同经营情况的变化,在一定程度上避免了对预算的频繁修改,有利于预算控制作用的更好发挥;能够使各责任中心实施更为细致的差异分析,为业绩评价建立更加客观合理的基础。

32

32用公式法编制弹性预算的缺点是什么?:用公式法编制弹性预算的缺点是什么?用公式法编制弹性预算的缺点是编制工作量大;市场及其变动趋势预测的准确性、预算项目与业务量之间依存关系的判断水平等会对弹性预算的合理性造成较大影响。

31

31用公式法编制弹性预算的编制要点有哪些?:用公式法编制弹性预算的编制要点有哪些?弹性预算编制的公式法是假设成本和业务量之间存在线性关系。弹性预算的编制应以成本性态分析为前提,无论是公式法还是列表法,都应以成本性态分析为前提。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料