下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

成本计算对象不同

核算的目的不同

48

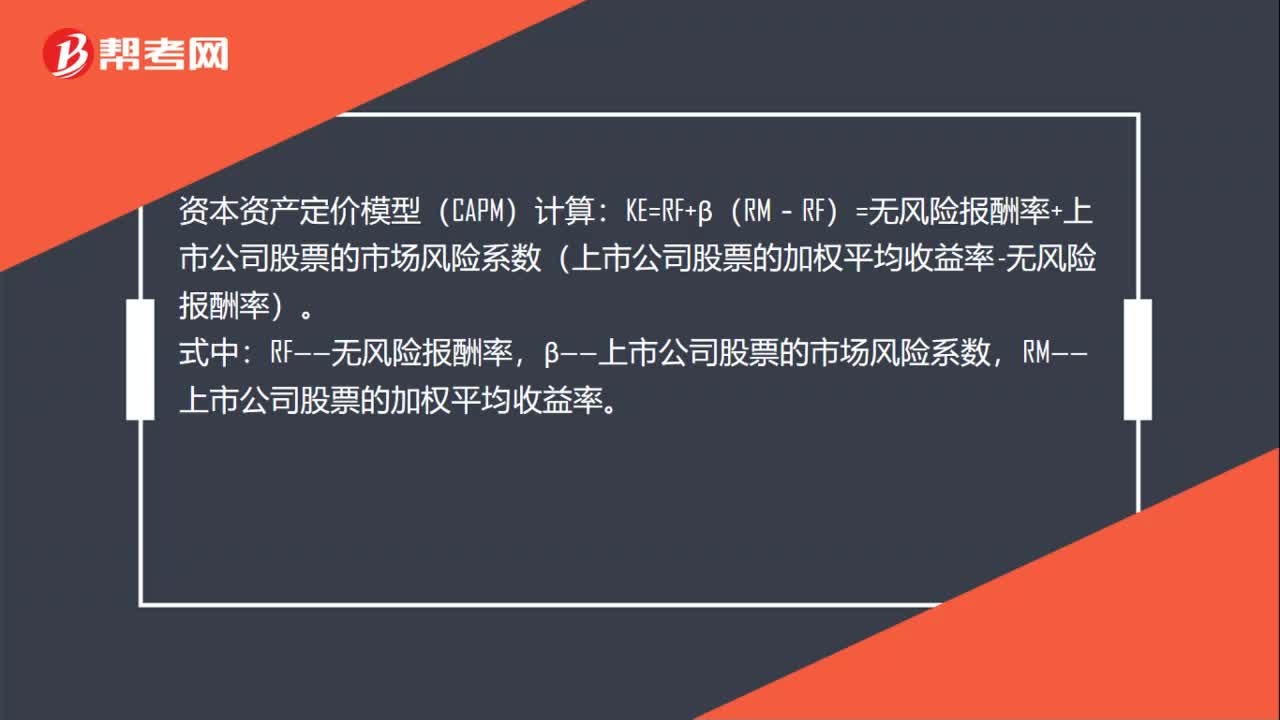

48权益资本成本计算方法是什么?:权益资本成本计算方法是什么?资本资产定价模型(CAPM)计算:KE=RF+β(RM-RF)=无风险报酬率+上市公司股票的市场风险系数(上市公司股票的加权平均收益率-无风险报酬率)。式中:RF——无风险报酬率,β——上市公司股票的市场风险系数,RM——上市公司股票的加权平均收益率。股利增长模型法:计算公式为K=DP+G,即:权益资金成本=预期年股利普通股市价+普通股年股利增长率。

64

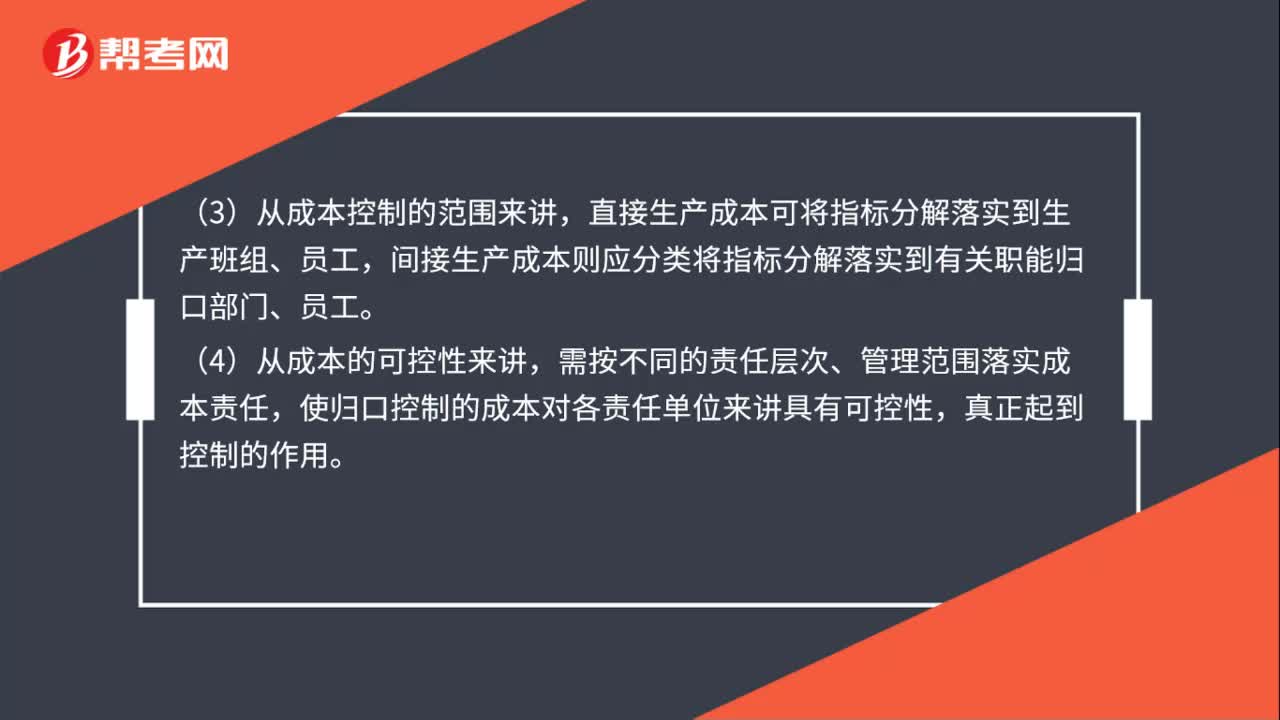

64成本控制的方法有哪些?:成本控制的方法:(1)对于变动成本如直接材料、直接人工,可采取按消耗定额和工时定额进行控制的方法。(2)对于固定成本如固定制造费用,则可采取按计划或预算进行控制的方法。(4)从成本控制的范围来讲,直接生产成本可将指标分解落实到生产班组、员工,间接生产成本则应分类将指标分解落实到有关职能归口部门、员工。(5)从成本的可控性来讲,需按不同的责任层次、管理范围落实成本责任。

103

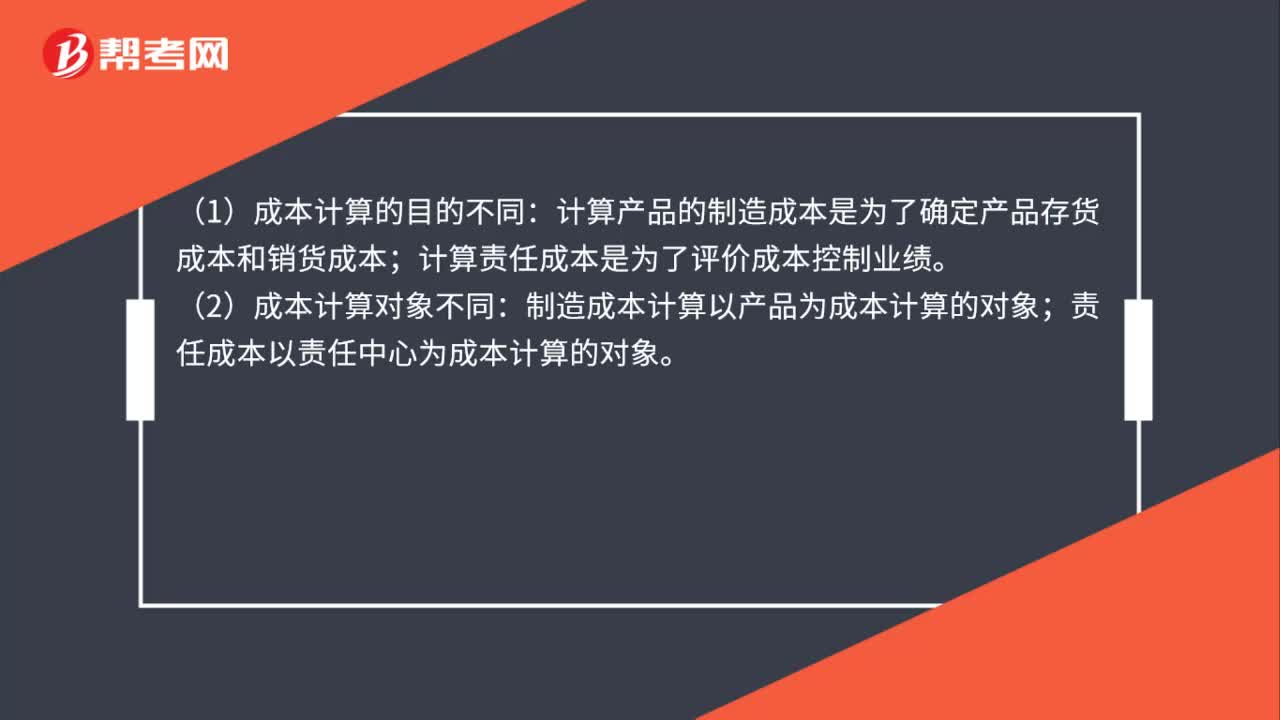

103责任成本计算与制造成本计算的主要区别有哪些?:责任成本计算与制造成本计算的主要区别有哪些?计算产品的制造成本是为了确定产品存货成本和销货成本;计算责任成本是为了评价成本控制业绩。制造成本计算以产品为成本计算的对象;责任成本以责任中心为成本计算的对象。(3)成本的范围不同:制造成本计算的范围是全部制造成本,责任成本计算的范围是各责任中心的可控成本。(4)共同费用在成本对象间分摊的原则不同:制造成本计算按受益原则归集和分摊费用。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料