下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

直接计入某责任中心

按责任基础分配

按受益基础分配

列作不可控费用不进行分摊

174

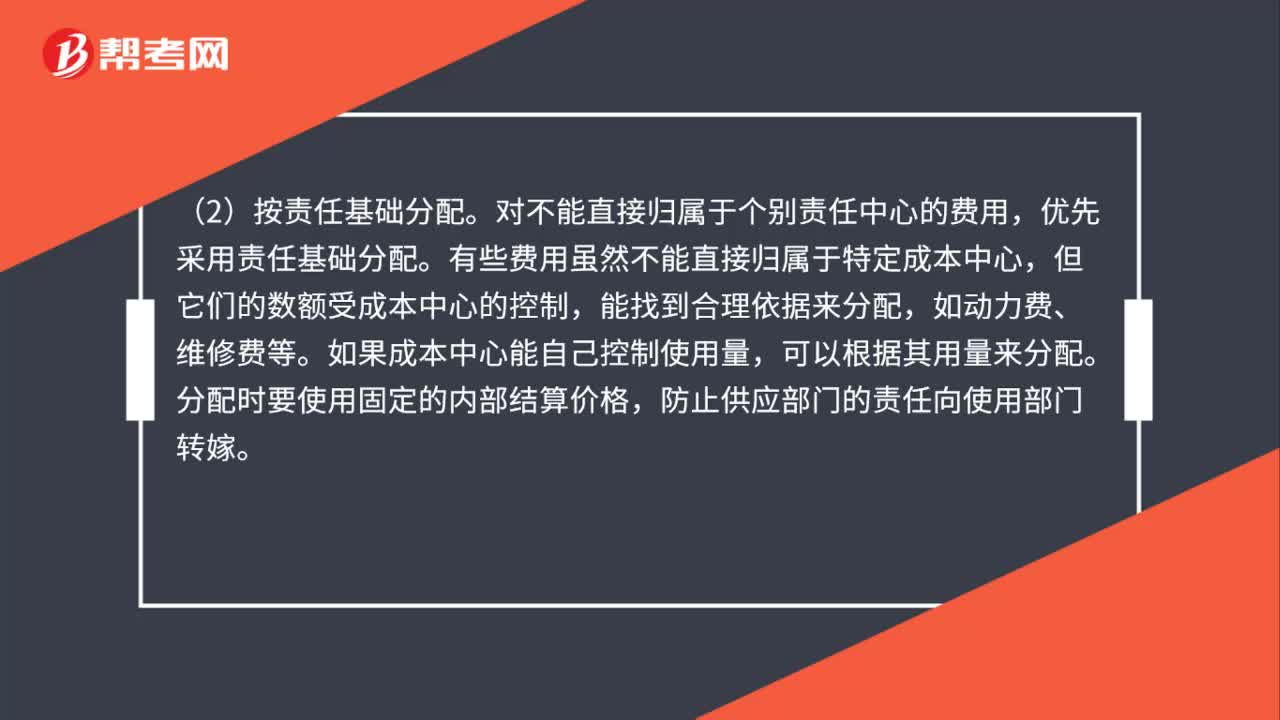

174制造费用的归属处理步骤有哪些?:(1)直接计入责任中心。将可以直接判别责任归属的费用项目,直接列入应负责的成本中心。在发生时可判别耗用的成本中心,(2)按责任基础分配。对不能直接归属于个别责任中心的费用,优先采用责任基础分配。有些费用虽然不能直接归属于特定成本中心,但它们的数额受成本中心的控制,如果成本中心能自己控制使用量,分配时要使用固定的内部结算价格,防止供应部门的责任向使用部门转嫁。有些费用不是专门属于某个责任中心的。

103

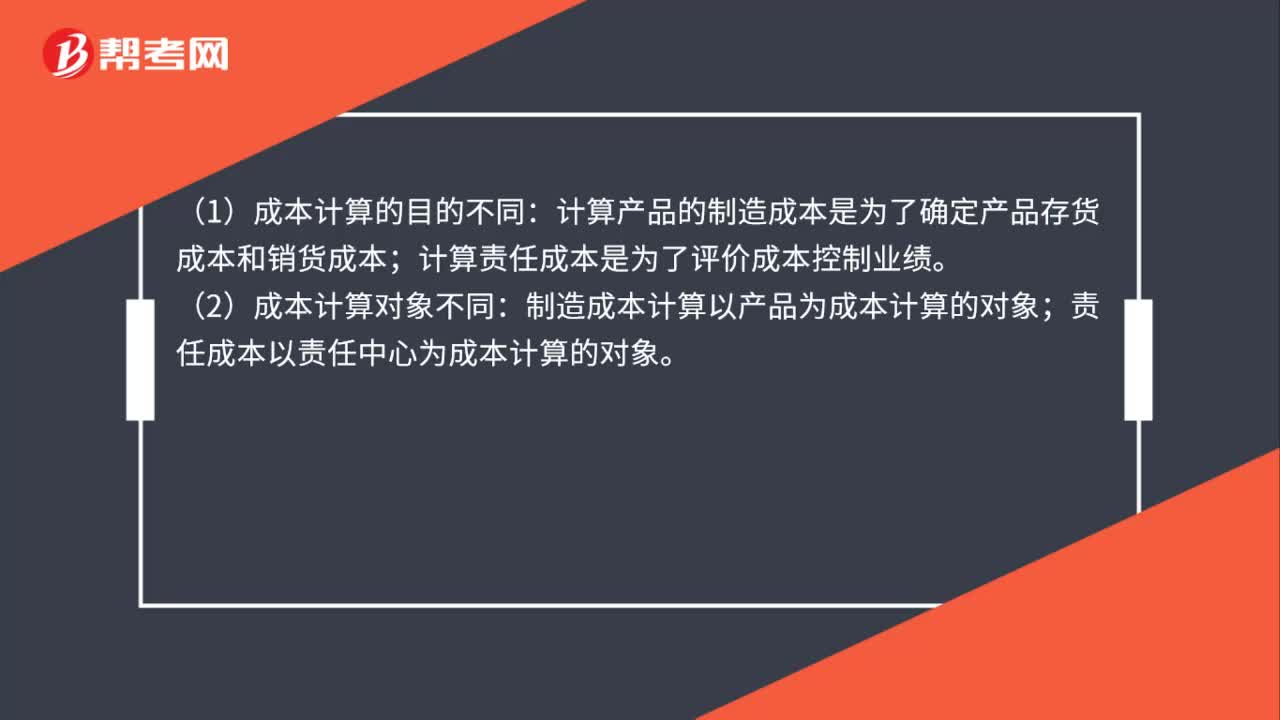

103责任成本计算与制造成本计算的主要区别有哪些?:责任成本计算与制造成本计算的主要区别有哪些?计算产品的制造成本是为了确定产品存货成本和销货成本;计算责任成本是为了评价成本控制业绩。制造成本计算以产品为成本计算的对象;责任成本以责任中心为成本计算的对象。(3)成本的范围不同:制造成本计算的范围是全部制造成本,责任成本计算的范围是各责任中心的可控成本。(4)共同费用在成本对象间分摊的原则不同:制造成本计算按受益原则归集和分摊费用。

42

42责任成本计算的特点是什么?:责任成本计算的特点是什么?责任成本法按可控原则把成本归属于不同责任中心,谁能控制谁负责,不仅可控的变动间接费要分配给责任中心,可控的固定间接费也要分配给责任中心。责任成本法是介于完全成本法和变动成本法之间的一种成本方法,有人称之为“局部吸收成本法”或“变动成本和吸收成本法结合的成本方法”

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料