下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、用相对数表示的优先股资金成本受优先股年股利、优先股筹资额和筹资费用率的影响

C、它为企业投资决策提供了重要标准

D、它是企业选择筹资渠道和筹资方式的重要依据

E、用相对数表示的债券资金成本受资金使用报酬率、所得税率和筹资费用率的影响

246

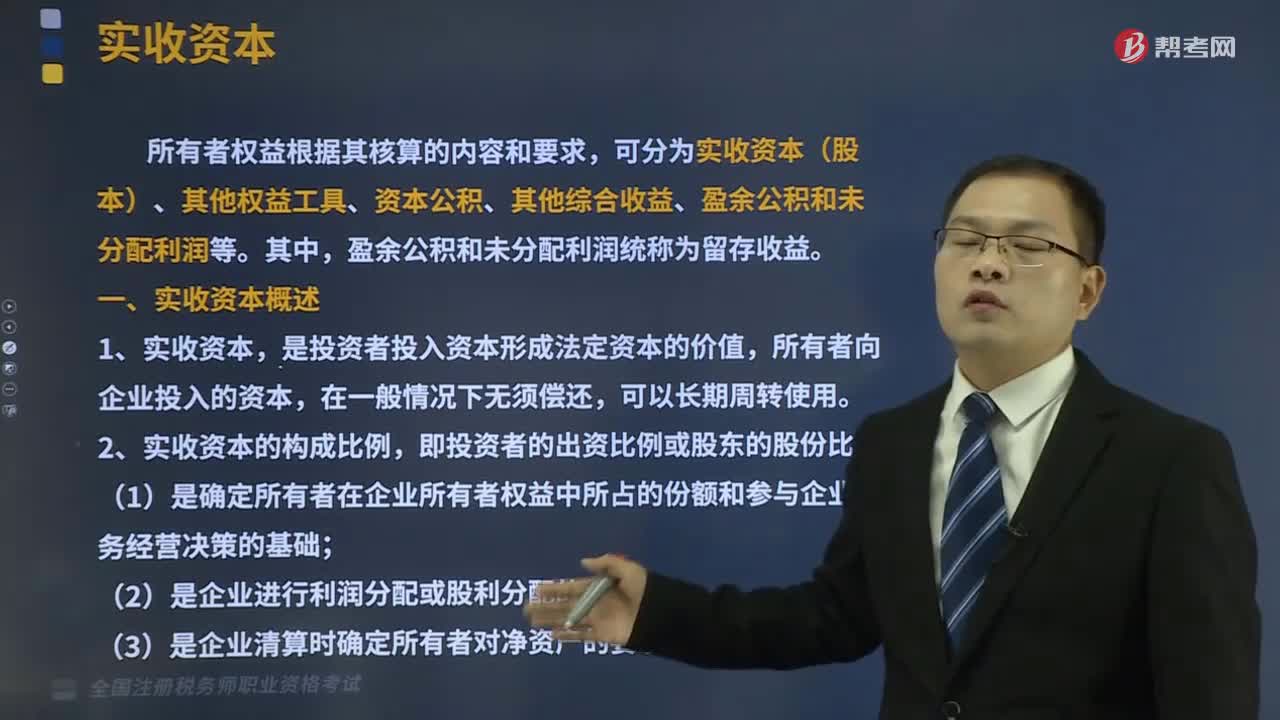

246实收资本概述具体内容是什么?:实收资本概述具体内容是什么?

64

64财务报表相关项目应如何列示?:财务报表相关项目应如何列示?一般纳税人应在“科目下设置“等十个明细科目,国税发[1998] 44号规定,增值税检查后的帐务调整,应交税金-增值税检查调整”一般纳税人增值税会计科目达11个之多,应交增值税“待抵扣进项税额“待认证进项税额”增值税留抵税额“等明细科目期末借方余额应根据情况”其他流动资产”其他非流动资产”应交税费——待转销项税额“等科目期末贷方余额应根据情况”未交增值税”

201

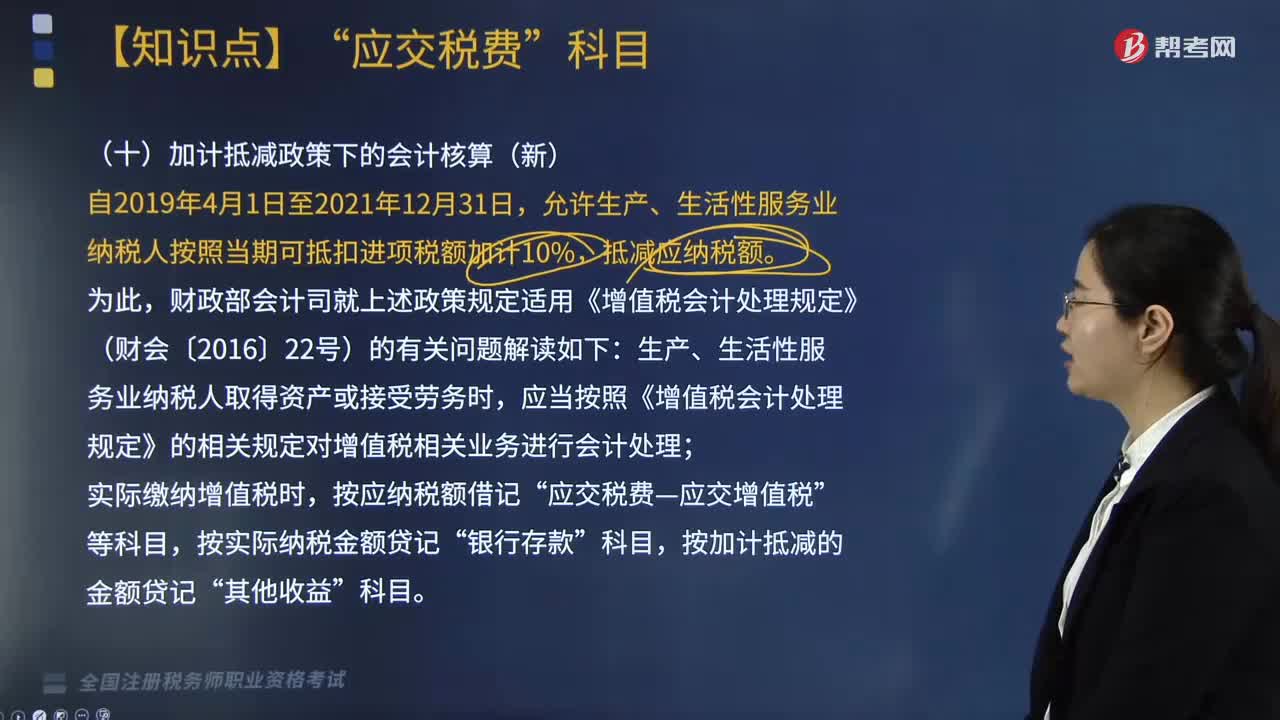

201新增的关于加计抵减政策下的会计核算如何做?:新增的关于加计抵减政策下的会计核算如何做?关于加计抵减政策处理是根据财政部、税务总局和海关总署印发的《关于深化增值税改革有关政策的公告》(财政部税务总局,允许生产、生活性服务业纳税人按照当期可抵扣进项税额加计10%。财政部会计司就上述政策规定适用《增值税会计处理规定》(财会〔2016〕22号)的有关问题解读如下,应当按照《增值税会计处理规定》的相关规定对增值税相关业务进行会计处理。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料