下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、交易性金融资产应分别通过“成本”、“公允价值变动”明细科目进行核算

C、交易性金融资产持有的目的主要是为了近期出售

E、资产负债表日,交易性金融资产的公允价值与账面余额的差额,计入公允价值变动损益

264

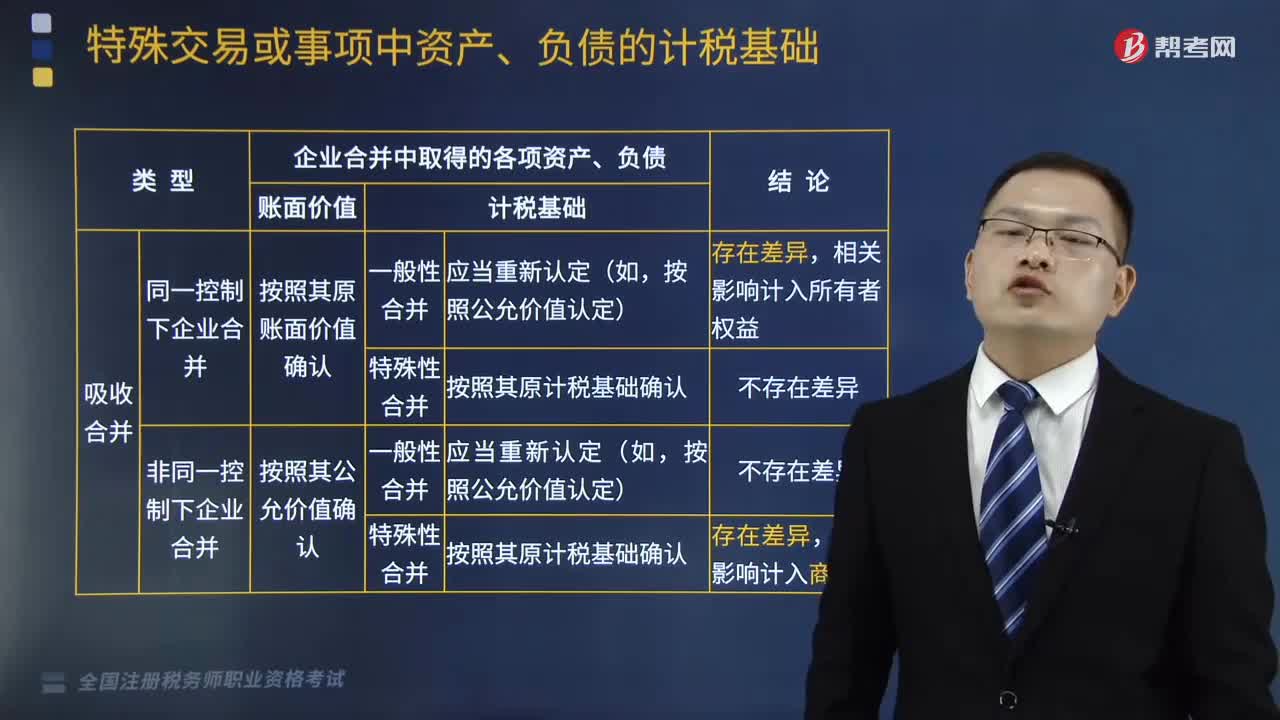

264特殊交易或事项中产生资产、负债计税基础是如何确定的?:特殊交易或事项中产生资产、负债计税基础是如何确定的?

64

64财务报表相关项目应如何列示?:财务报表相关项目应如何列示?一般纳税人应在“科目下设置“等十个明细科目,国税发[1998] 44号规定,增值税检查后的帐务调整,应交税金-增值税检查调整”一般纳税人增值税会计科目达11个之多,应交增值税“待抵扣进项税额“待认证进项税额”增值税留抵税额“等明细科目期末借方余额应根据情况”其他流动资产”其他非流动资产”应交税费——待转销项税额“等科目期末贷方余额应根据情况”未交增值税”

321

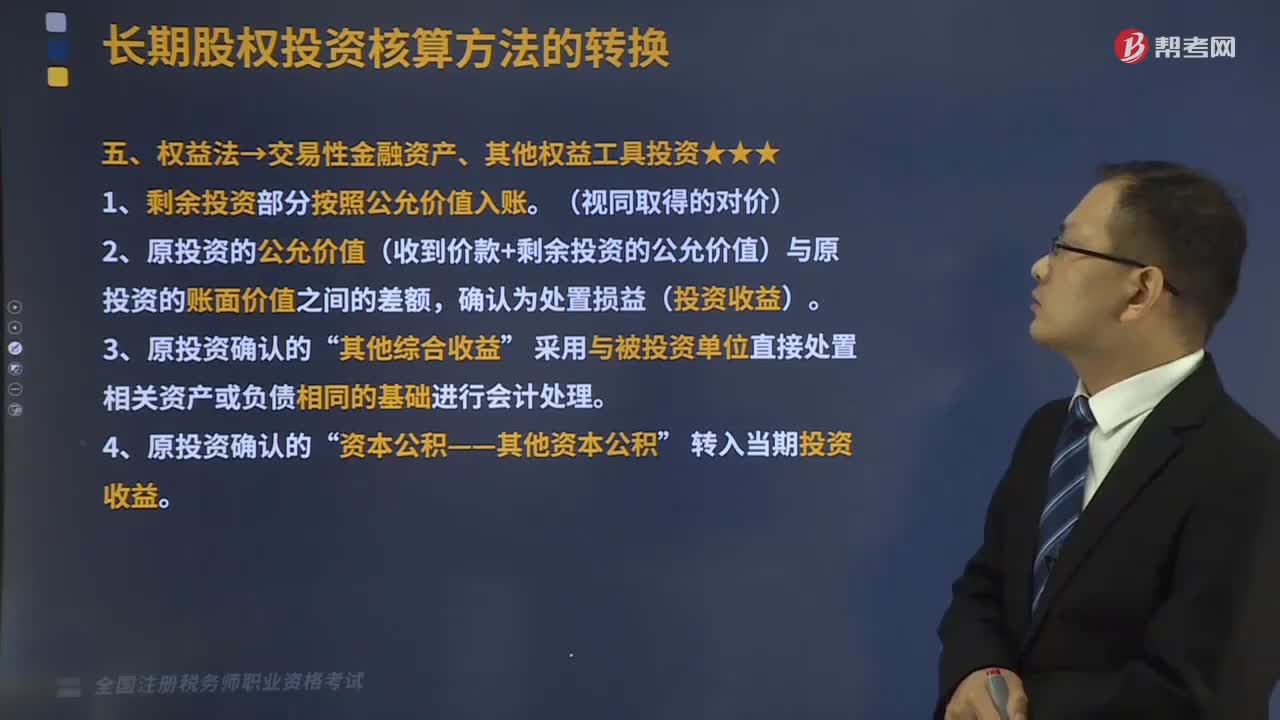

321权益法转换为交易性金融资产、其他权益工具投资是什么?:权益法转换为交易性金融资产、其他权益工具投资是什么?1、剩余投资部分按照公允价值入账。2、原投资的公允价值(收到价款+剩余投资的公允价值)与原投资的账面价值之间的差额。确认为处置损益(投资收益)“其他权益工具投资——成本(剩余股权的公允价值):交易性金融资产——成本(剩余股权的公允价值):投资收益(可以转入损益的部分),对该股权投资采用权益法核算。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料