下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

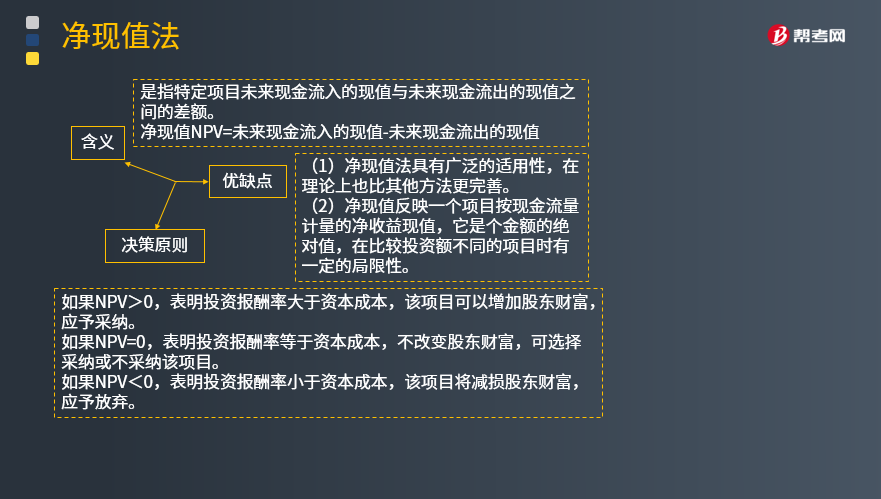

净现值法的含义、决策原则及优缺点分别是什么?

净现值法的含义:是指特定项目未来现金流入的现值与未来现金流出的现值之间的差额。

净现值NPV=未来现金流入的现值-未来现金流出的现值

净现值法的决策原则:

如果NPV>0,表明投资报酬率大于资本成本,该项目可以增加股东财富,应予采纳。

如果NPV=0,表明投资报酬率等于资本成本,不改变股东财富,可选择采纳或不采纳该项目。

如果NPV<0,表明投资报酬率小于资本成本,该项目将减损股东财富,应予放弃。

净现值法的优缺点:

(1)净现值法具有广泛的适用性,在理论上也比其他方法初始现金流量更完善。

(2)净现值反映一个项目按现金流量计量的净收益现值,它是个金额的绝对值,在比较投资额不同的项目时有一定的局限性。

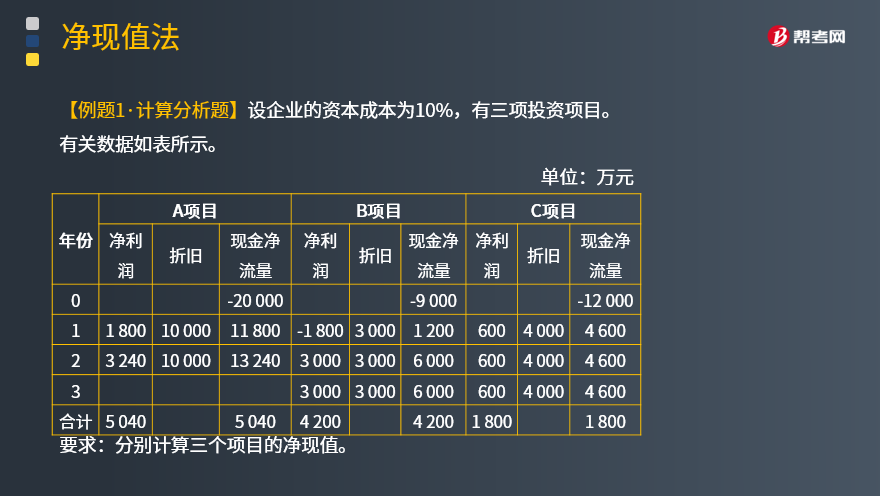

下面是注册会计师考试的例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【例题·计算分析题】设企业的资本成本为10%,有三项投资项目。有关数据如表所示。

要求:分别计算三个项目的净现值。

【答案】

净现值(A)=(11 800×0.9091+13 240×0.8264)-20 000 =21 669-20 000=1 669(万元)

净现值(B)=(1 200×0.9091+6 000×0.8264+6 000×0.7513)-9 000=10 557-9 000 =1 557(万元)

净现值(C)=4 600×2.487-12 000=11 440-12 000=-560(万元)

21

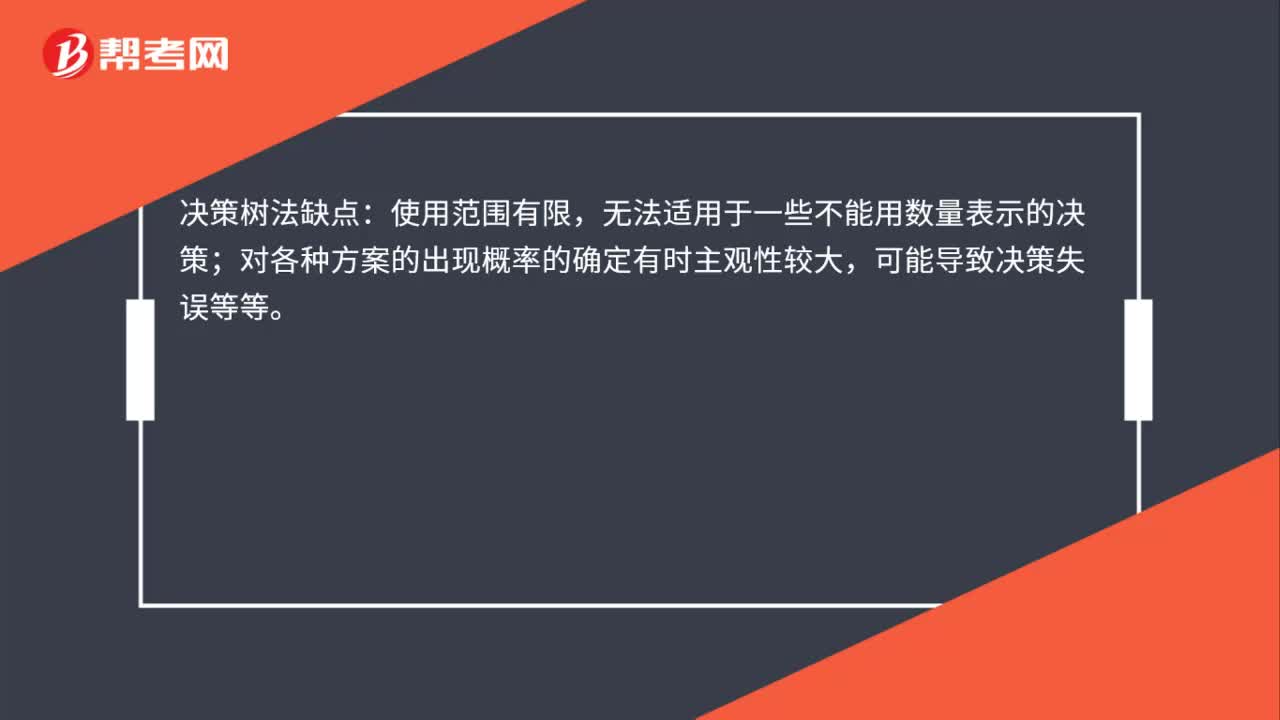

21决策树法的缺点是什么?:决策树法的缺点是什么?决策树法缺点:使用范围有限,无法适用于一些不能用数量表示的决策;对各种方案的出现概率的确定有时主观性较大,可能导致决策失误等等。

52

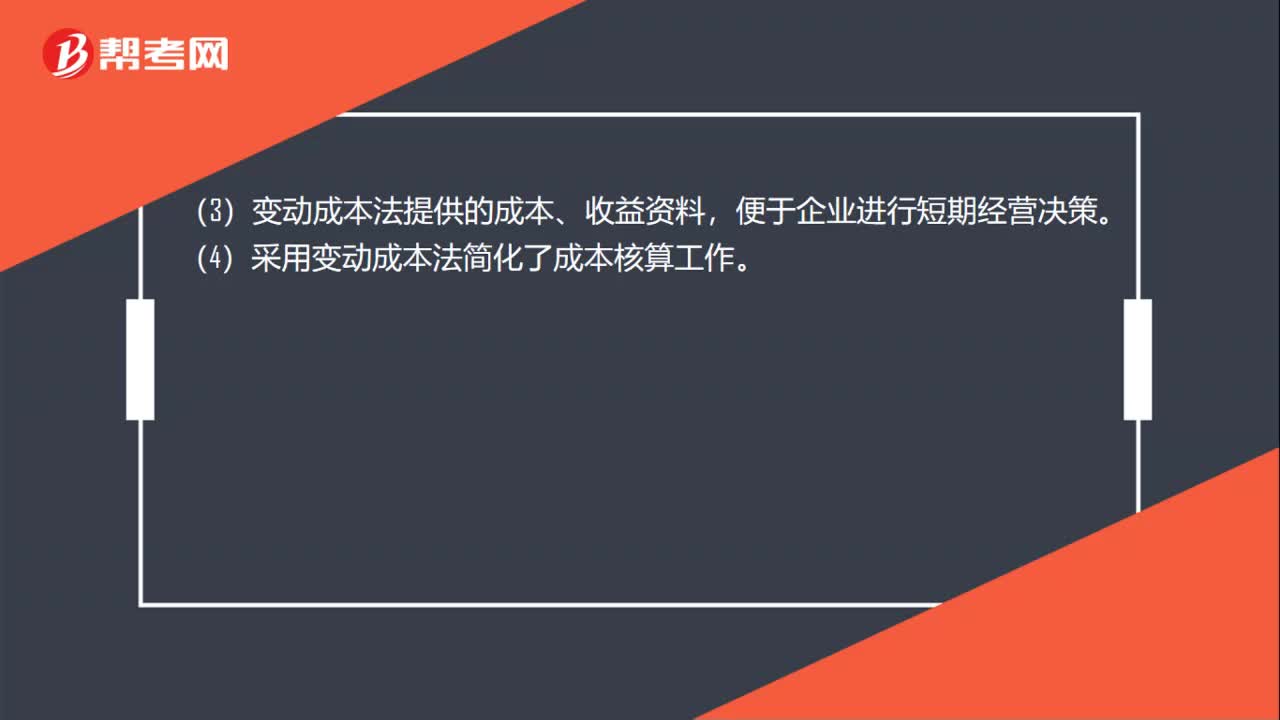

52变动成本法的优缺点是什么?:变动成本法的优缺点是什么?变动成本法的优点:(1)变动成本法能够揭示利润和业务量之间的正常关系,(2)变动成本法可以提供有用的成本信息,便于科学的成本分析和成本控制。(3)变动成本法提供的成本、收益资料,(4)采用变动成本法简化了成本核算工作。变动成本法的缺点:(1)变动成本法所计算出来的单位产品成本,(2)变动成本法不能适应长期决策的需要。(3)采用变动成本法对所得税有一定影响。

363

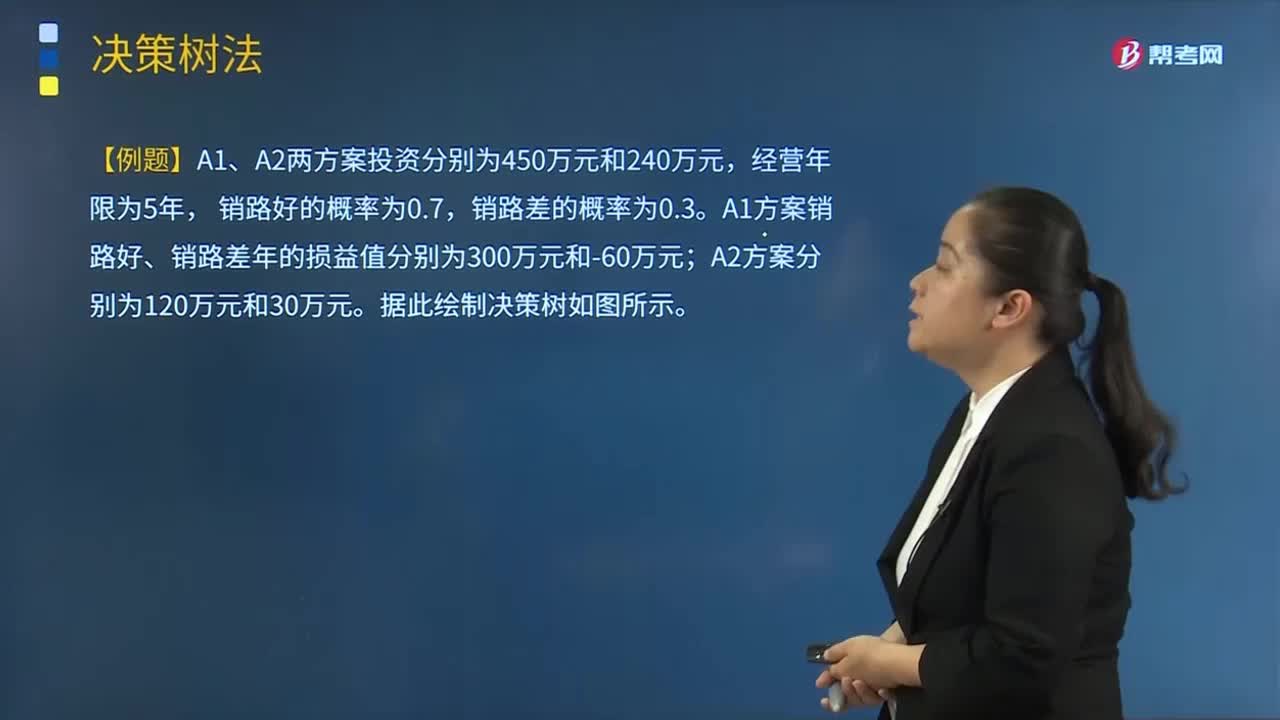

363决策树法的含义是什么?:以序列方式表示决策选择和结果。决策树开始于初因事项或是最初决策,它需要对不同路径和结果进行建模。适用于对不确定性投资方案期望收益的定量分析;(1)对于决策问题的细节提供了一种清楚的图解说明,(2)能够计算到达一种情形的最优路径;【例题·简答题】A1、A2两方案投资分别为450万元和240万元。甲公司管理层希望在投资前了解此项计划获得我国政府批准的可能性及其对公司未来现金流量的影响。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料