下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

经济增加值评价的优点和缺点分别是什么?

经济增加值评价法是全面衡量企业生产经营真正盈利或创造价值的一个指标或一种方法,可以反映企业的真是简直以及创造能力,体现企业最终经营目标的经营业绩考核工具。

经济增加值评价的优点:

(1)经济增加值考虑了所有资本的成本,更真实地反映了企业的价值创造能力;实现了企业利益,经营者利益和员工利益的统一,激励经营者和所有员工为企业创造更多价值,能有效遏制企业盲目扩张规模以追求利润总量和增长率的倾向,引导企业注重长期价值创造。

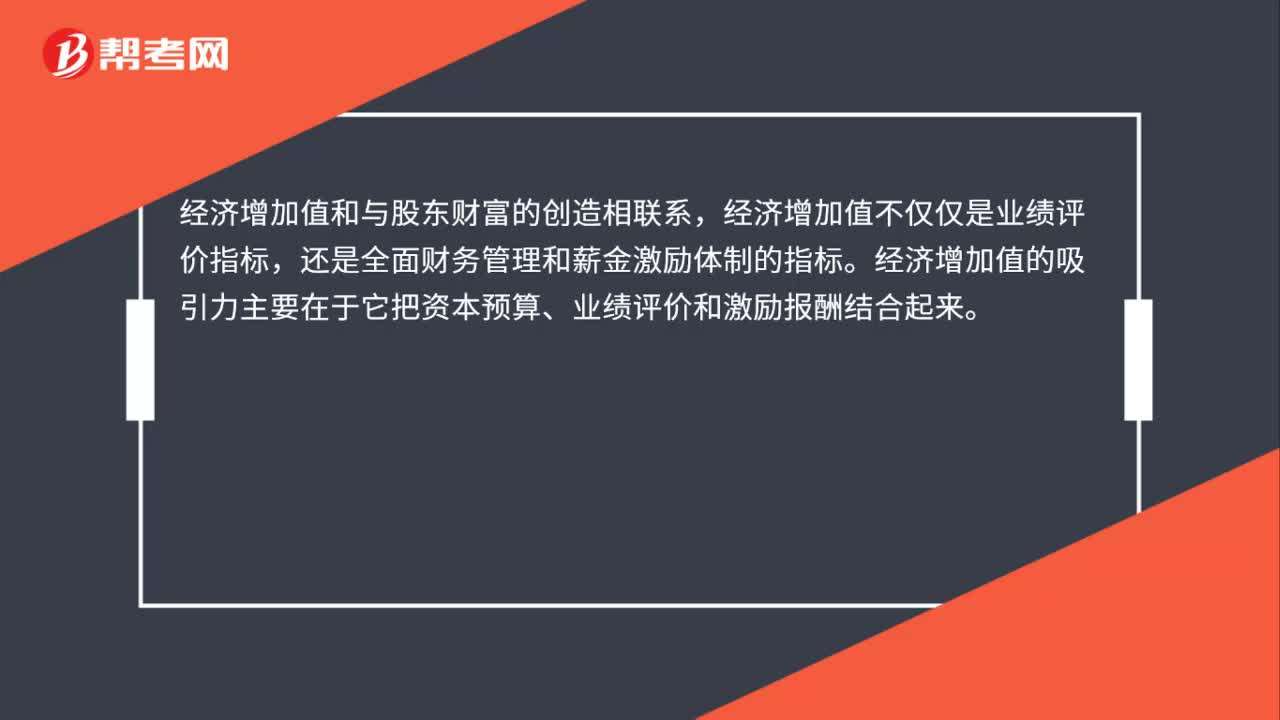

(2)经济增加值不仅仅是一种业绩评价指标,它还是一种全面财务管理和薪金激励体制的框架。经济增加值的吸引力主要在于它把资本预算、业绩评价和激励报酬结合起来了。

(3)在经济增加值的框架下,公司可以向投资人宣传他们的目标和成就,投资人也可以用经济增加值选择最有前景的公司。经济增加值还是股票分析家手中的一个强有力的工具。

经济增加值评价的缺点:

(1)EVA仅对企业当期或未来1-3年价值创造情况进行衡量和预判,无法衡量企业长远发展战略的价值创造情况;

(2)EVA计算主要基于财务指标,无法对企业的营运效率与效果进行综合评价;

(3)不同行业,不同发展阶段、不同规模等的企业,其会计调整项和加权平均资本成本各不相同,计算比较复杂,影响指标的可比性。

(4)经济增加值是绝对数指标,它的缺点之一是不具有比较不同规模公司业绩的能力;

(5)经济增加值也有许多和投资报酬率一样误导使用人的缺点;

(6)在计算经济增加值时,对于净收益应作哪些调整以及资本成本的确定等,尚存在许多争议。这些争议不利于建立一个统一的规范。而缺乏统一性的业绩评价指标,只能在一个公司的历史分析以及内部评价中使用。

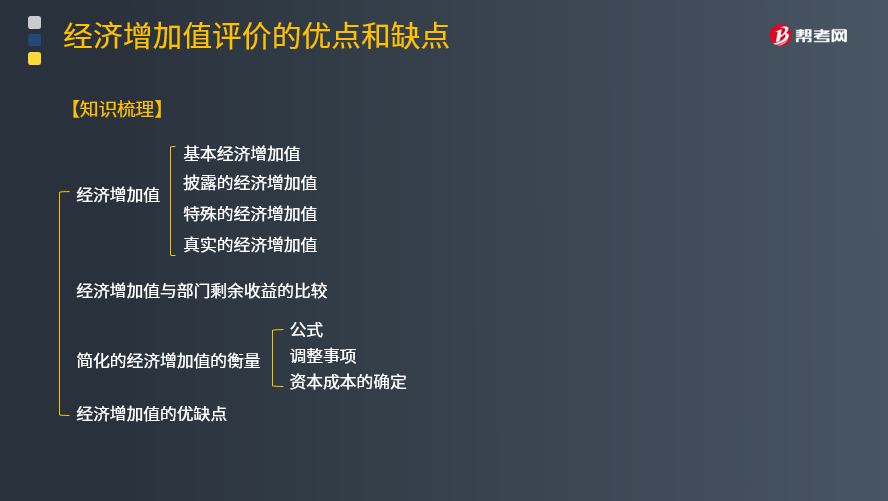

【知识梳理】

34

34经济增加值优点是什么?:经济增加值优点是什么?经济增加值和与股东财富的创造相联系,经济增加值不仅仅是业绩评价指标,还是全面财务管理和薪金激励体制的指标。经济增加值的吸引力主要在于它把资本预算、业绩评价和激励报酬结合起来。

71

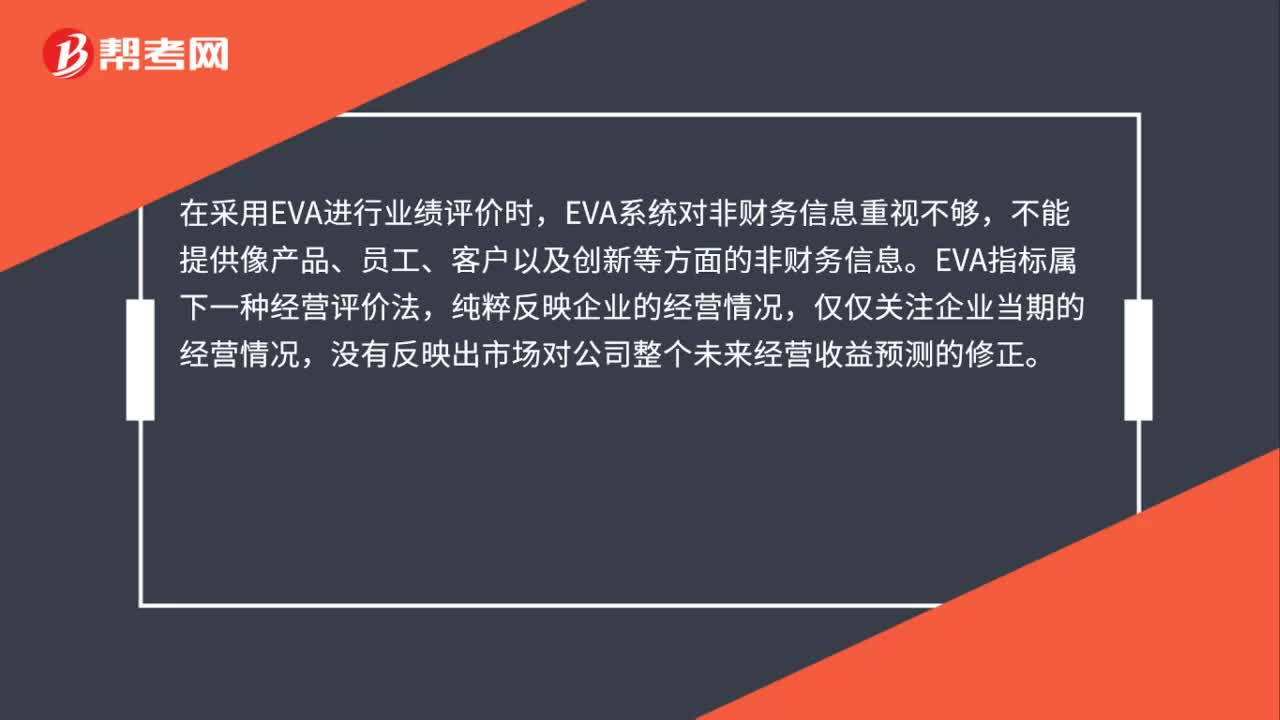

71经济增加值评价缺点是什么?:经济增加值评价缺点是什么?经济增加值指标属于短期财务指标,虽然采用EVA能有效地防止管理者的短期行为,但管理者在企业都有一定的任期,他们可能只关心任期内各年的EVA,不注重长期的指标。在采用EVA进行业绩评价时,EVA系统对非财务信息重视不够,不能提供像产品、员工、客户以及创新等方面的非财务信息。EVA指标属下一种经营评价法,纯粹反映企业的经营情况,仅仅关注企业当期的经营情况。

69

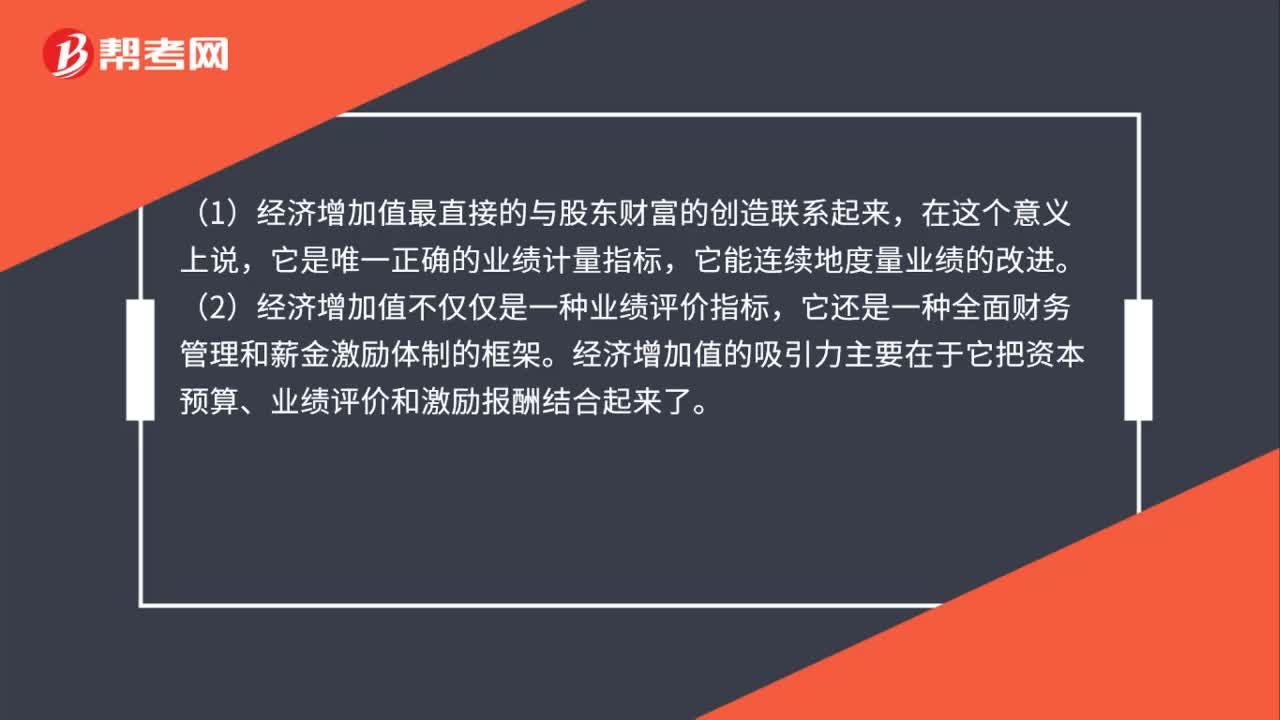

69经济增加值法的优点是什么?:经济增加值法的优点是什么?(1)经济增加值最直接的与股东财富的创造联系起来,它是唯一正确的业绩计量指标,它能连续地度量业绩的改进。(2)经济增加值不仅仅是一种业绩评价指标,它还是一种全面财务管理和薪金激励体制的框架。经济增加值的吸引力主要在于它把资本预算、业绩评价和激励报酬结合起来了。(3)在经济增加值的框架下,公司可以向投资人宣传他们的目标和成就,投资人也可以用经济增加值选择最有前景的公司。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料