下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

确认营业外收入100万元

206

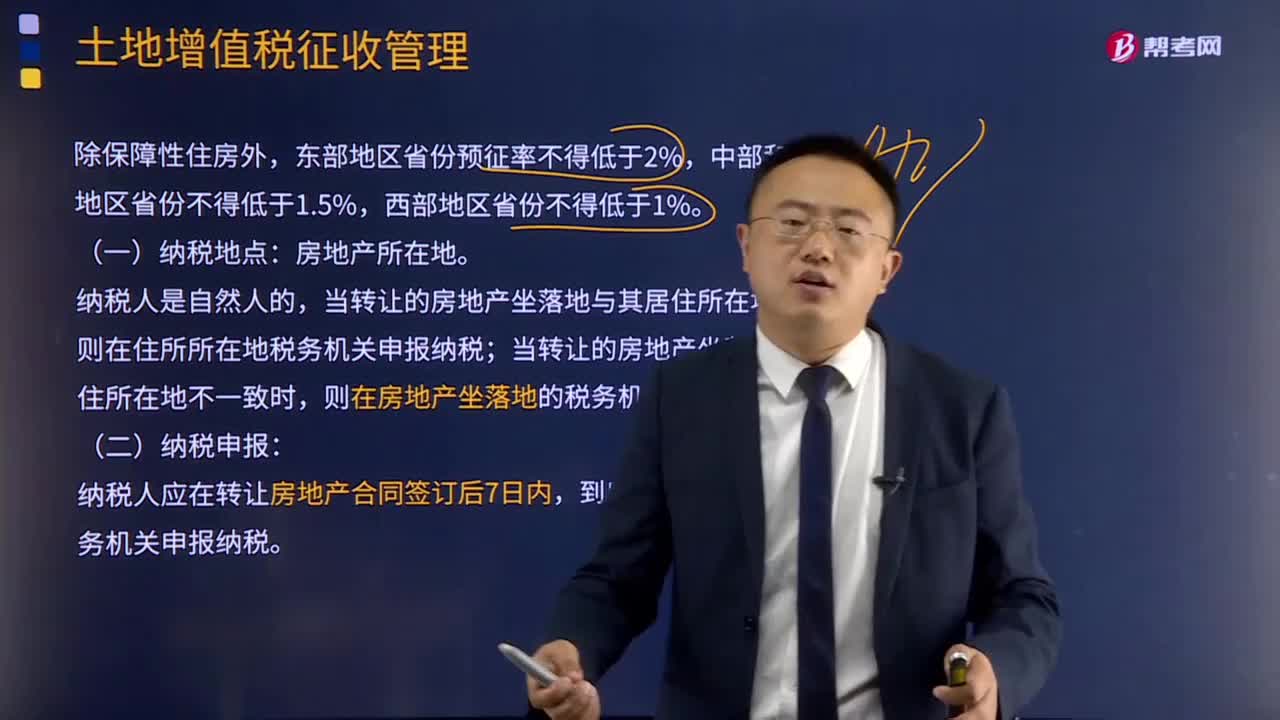

206土地增值税征收管理有哪些规定?:土地增值税征收管理规定:则在住所所在地税务机关申报纳税;当转让的房地产坐落地与其居住所在地不一致时,则在房地产坐落地的税务机关申报纳税。纳税人应在转让房地产合同签订后7日内,到房地产所在地主管税务机关申报纳税。属于土地增值税免税范围的有( )。C.个人因工作调动而转让购买满5年的经营性房产,由纳税人自行转让房地产。按税法规定无需缴纳土地增值税的有( )A.国家机关转让自用的房产

505

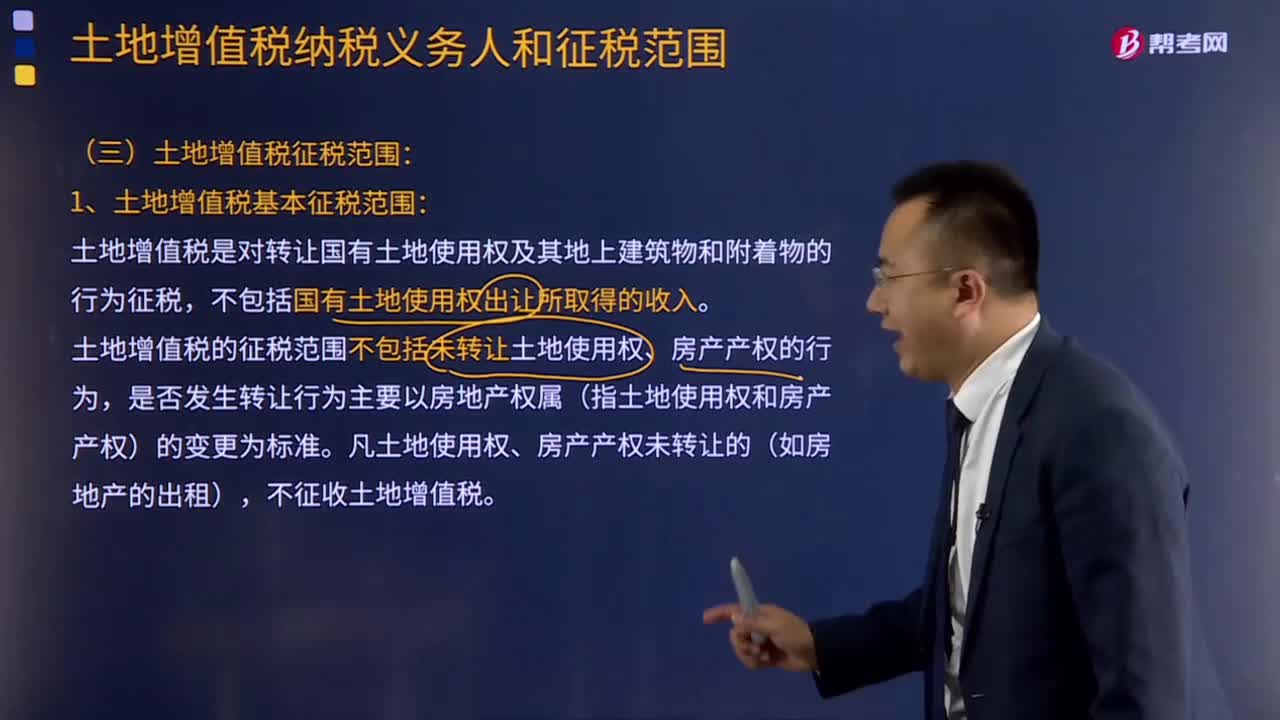

505土地增值税征税范围包括哪些?:土地增值税的征税范围包括:2.地上的建筑物及其附着物连同国有土地使用权一并转让。土地增值税是对转让国有土地使用权及其地上建筑物和附着物的行为征税,不包括国有土地使用权出让所取得的收入。土地增值税的征税范围不包括未转让土地使用权、房产产权的行为,是否发生转让行为主要以房地产权属(指土地使用权和房产产权)的变更为标准。凡土地使用权、房产产权未转让的(如房地产的出租)。

85

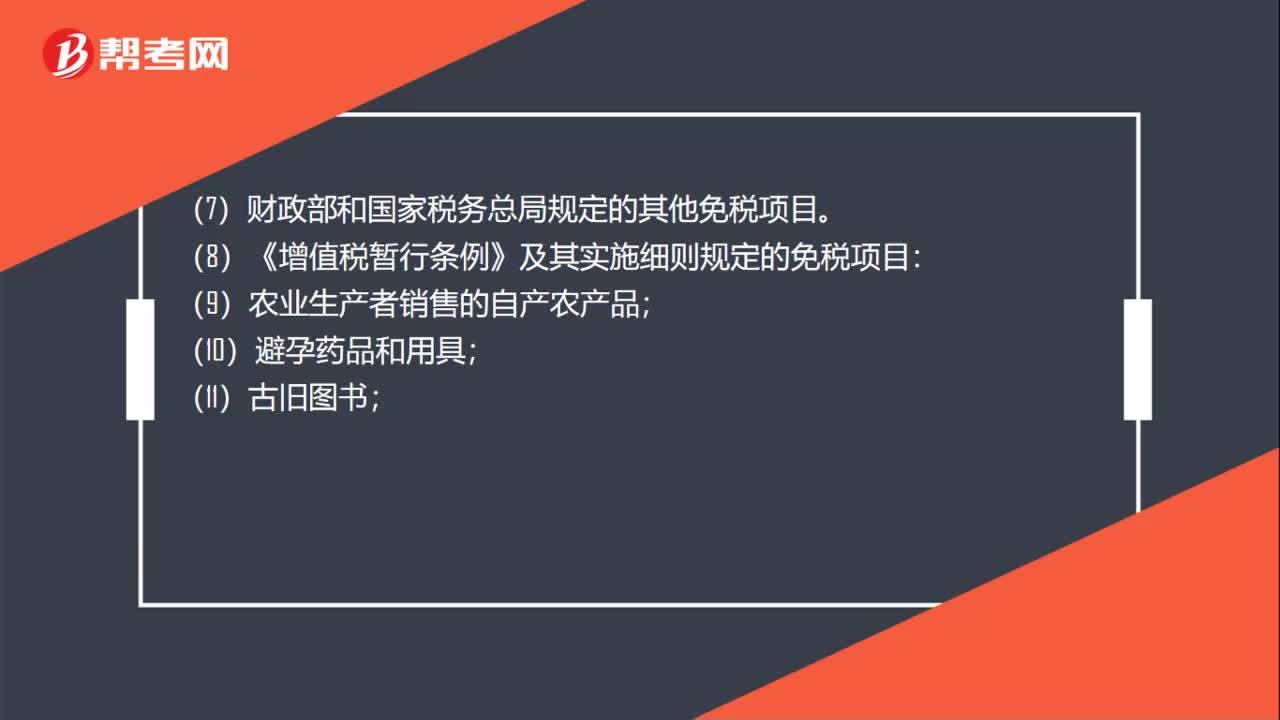

85免征增值税是什么?:免征增值税是不征收增值税。免征增值税的项目:(2)残疾人个人提供应税服务;(4)试点纳税人提供技术转让、技术开发和与之相关的技术咨询、技术服务;(5)符合条件的节能服务公司实施合同能源管理项目中提供的应税服务;免征增值税;(7)财政部和国家税务总局规定的其他免税项目。(8)《增值税暂行条例》及其实施细则规定的免税项目:(13)外国政府、国际组织无偿援助的进口物资和设备;

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料