下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

带包装销售货物的账务处理是什么?

包装物,是指为了包装本企业商品而储备的各种包装容器,比如:纸箱、木桶、玻璃瓶等等。包装物的核算内容包括以下四点:

1. 生产过程中用于包装产品并作为产品组成部分的包装物;

2. 随同商品出售而不单独计价的包装物;

3. 随同商品出售且单独计价的包装物;

4. 出租或出借给购买单位使用的包装物。

因此,销售商品附带包装物的情况下,常用的做账会计人士是一般是以下两种方法:

(1)随同产品出售但单独计价的包装物,按规定应缴纳增值税。

借:应收账款等

贷:其他业务收入

应交税费—应交增值税(销项税额)

(2)逾期未退还包装物的押金(啤酒、黄酒以外的酒类除外)。

借:其他应付款

贷:其他业务收入

应交税费—应交增值税(销项税额)

20200814151711635.jpg)

【提示】如果属于应税消费品(啤酒、黄酒、成品油除外)还需编制如下分录:

借:税金及附加

贷:应交税费—应交消费税

396

396如何审核视同销售货物、服务、无形资产或者不动产?:如何审核视同销售货物、服务、无形资产或者不动产?视同销售货物和营改增新增的视同销售,2. 营改增新增的视同销售,(1)单位或者个体工商户向其他单位或者个人无偿提供服务;增值税的视同销售≠企业所得税的视同销售,【例题·多选题】根据增值税规定。下列行为应视同销售征收增值税的有( ),C. 将委托加工收回的卷烟用于赠送客户,E. 某企业将资金无偿借给其他企业使用。属于自产货物用于应税项目

113

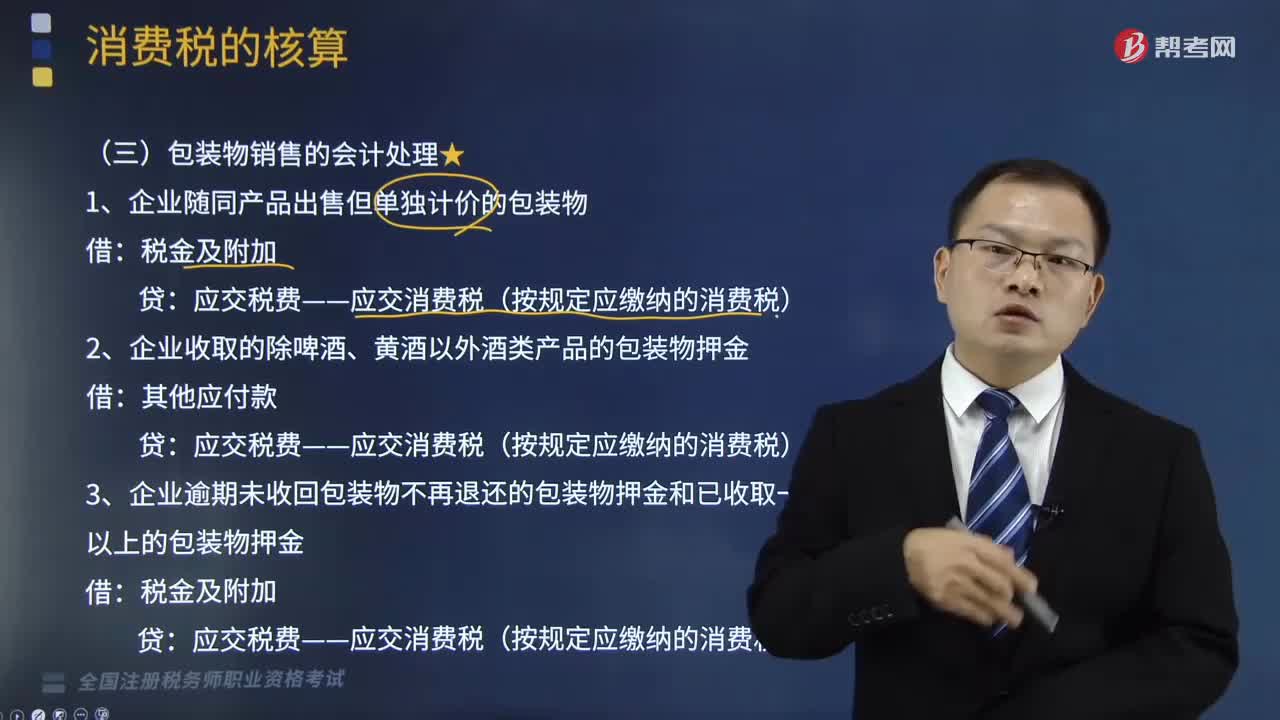

113包装物销售消费税怎样进行账务处理?:包装物销售消费税怎样进行账务处理?消费税是对特定货物与劳务征收的一种间接税,而不是特指在零售(消费)环节征收的税。包装物销售的会计处理如下:(1)企业随同产品出售但单独计价的包装物:(2)企业收取的除啤酒、黄酒以外酒类产品的包装物押金:(3)企业逾期未收回包装物不再退还的包装物押金和已收取一年以上的包装物押金,应交税费——应交消费税(按规定应缴纳的消费税)。

127

127视同销售的账务处理怎么做?:视同销售的账务处理怎么做?视同销售的账务处理如下:(1)企业将自产、委托加工、购买的货物用于非货币性资产交换、抵偿债务的,按换出资产的公允价值和规定的税率计算销项税额,(2)企业将自产、委托加工的货物用于免征增值税项目、简易计税方法计税项目、集体福利和个人消费,按照视同销售计算出的销项税额和货物的成本:根据按视同销售计算出的销项税额和货物的成本,应交税费——应交增值税(销项税额)。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料