下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

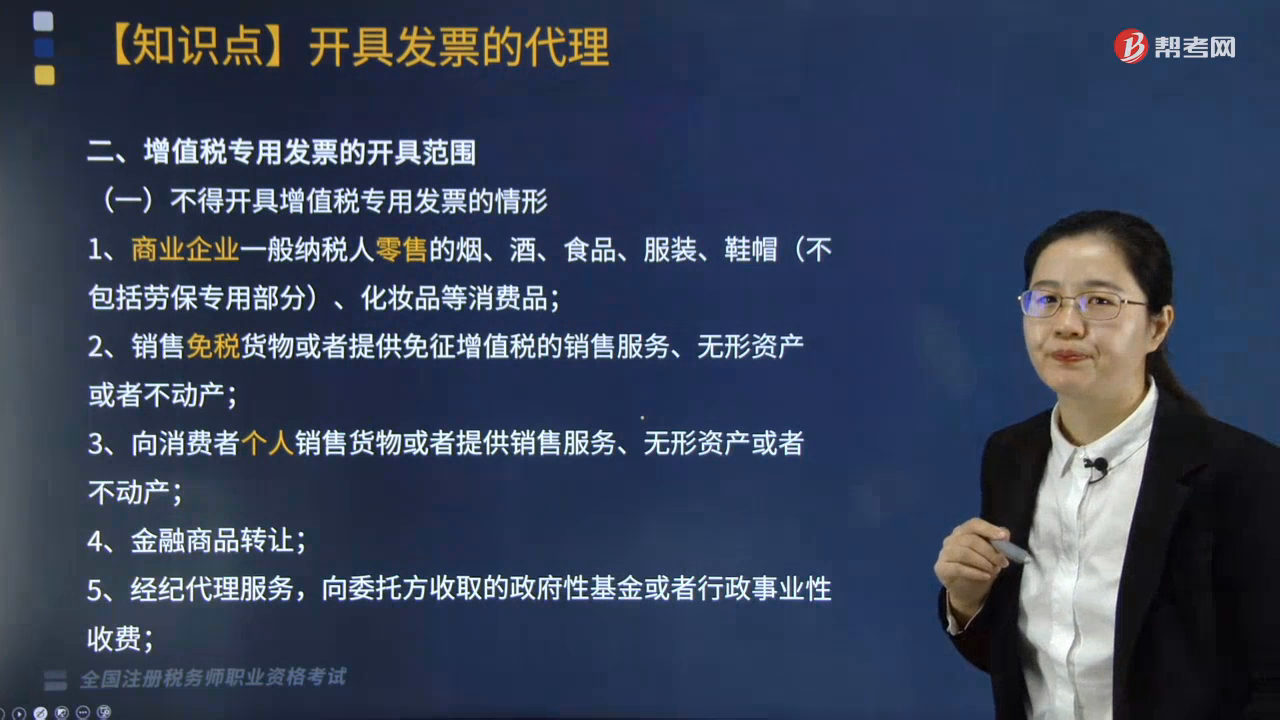

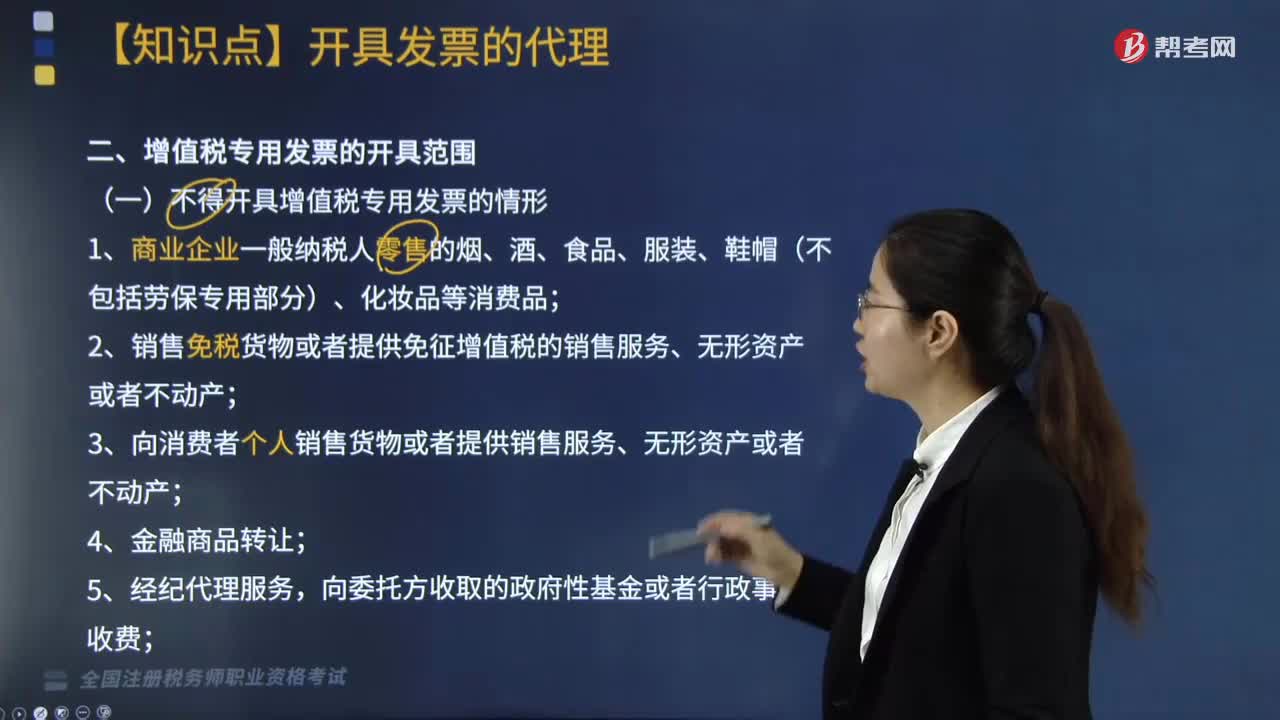

不得开具增值税专用发票的情形有哪些?

不得开具增值税专用发票的情形主要包括12种情况,具体内容如下:

1.商业企业一般纳税人零售的烟、酒、食品、服装、鞋帽(不包括劳保专用部分)、化妆品等消费品;

2.销售免税货物或者提供免征增值税的销售服务、无形资产或者不动产;

3.向消费者个人销售货物或者提供销售服务、无形资产或者不动产;

4.金融商品转让;

5.经纪代理服务,向委托方收取的政府性基金或者行政事业性收费;

6.2016年4月30日前签订融资性售后回租合同且选择按扣除向承租方收取的价款本金以及对外支付利息方法缴纳增值税的纳税人,向承租方收取的有形动产价款本金;

7.提供旅游服务选择按扣除向旅游服务购买方收取并支付的住宿费、餐饮费、交通费、签证费、门票费和其他接团旅游企业的旅游费用缴纳增值税的,向旅游服务购买方收取并支付的上述费用;

8.签证代理服务,向服务接受方收取并代为支付的签证费、认证费;

9.一般纳税人的单采血浆站销售非临床用人体血液选择简易计税的;

10.销售旧货按简易办法依3%征收率减按2%征收增值税的;

11.销售自己使用过的固定资产,适用按简易办法依3%征收率减按2%征收增值税政策的。纳税人可以放弃减税,按照简易办法依照3%征收率缴纳增值税,并可以开具增值税专用发票。

12.收取款项未发生销售行为的,都只能开具增值税普通发票,不得开具增值税专用发票。

206

206适用增值税免税政策的出口货物劳务服务或无形资产有哪些?:适用增值税免税政策的出口货物劳务服务或无形资产有:【提示】具体指购进时未取得增值税专用发票、海关进口增值税专用缴款书,(8)非列名生产企业出口的非视同自产货物。(11)外贸企业取得普通发票、农产品收购发票、政府非税收入票据的货物。1.出口货物劳务服务在以往环节未纳过税款而无须退税的情况;A.加工企业来料加工复出口的货物C.属于小规模纳税人的生产性企业自营出口的自产货物D.非出口企业委托出口的货物

38

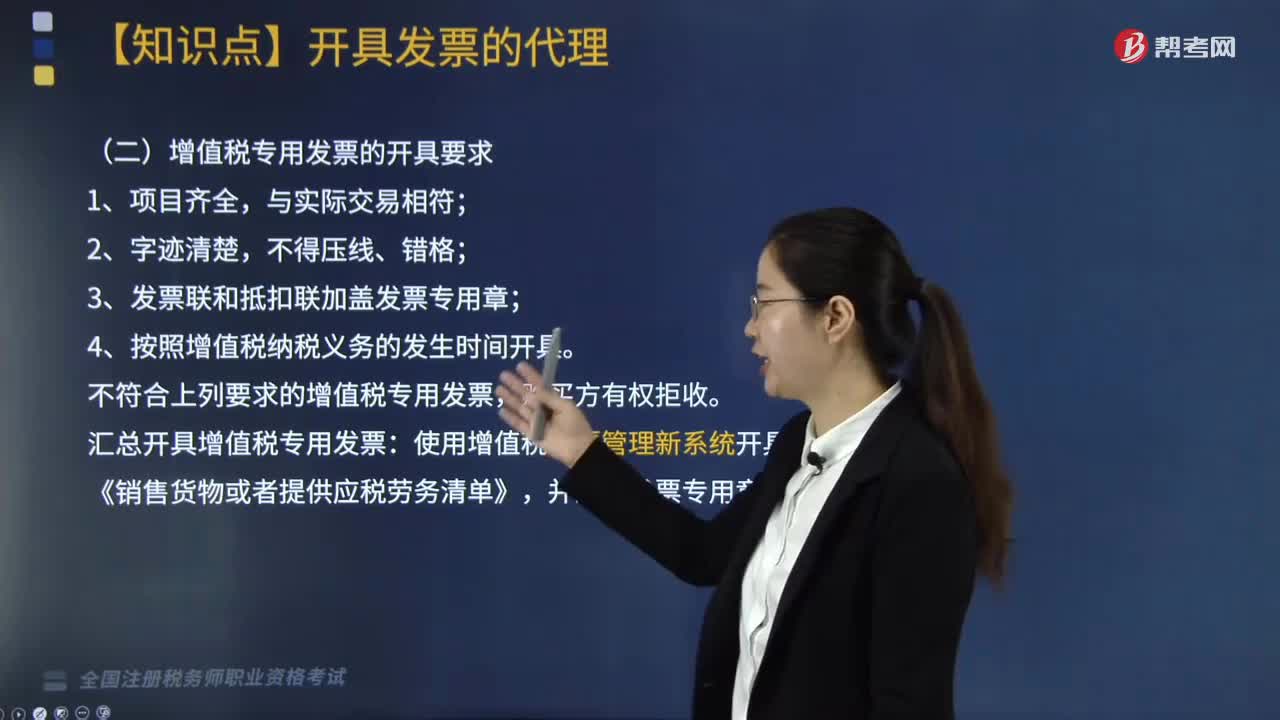

38增值税专用发票的开具要求有哪些?:增值税专用发票的开具要求有哪些?增值税专用发票的开具要求主要有四点,需要加盖发票专用章;还需要注意的是增值税专用发票的开具范围:一般纳税人销售货物包括部分视同销售货物在内、应税劳务,必须向购买方开具增值税专用发票。增值税专用发票的开具范围受两个因素限制:销售项目是否能够开具增值税专用发票;购货方能否使用增值税专用发票抵扣税款。3.发票联和抵扣联加盖发票专用章;

236

236不得开具增值税专用发票的情形有哪些?:不得开具增值税专用发票的情形主要包括12种情况,2.销售免税货物或者提供免征增值税的销售服务、无形资产或者不动产;6.2016年4月30日前签订融资性售后回租合同且选择按扣除向承租方收取的价款本金以及对外支付利息方法缴纳增值税的纳税人,7.提供旅游服务选择按扣除向旅游服务购买方收取并支付的住宿费、餐饮费、交通费、签证费、门票费和其他接团旅游企业的旅游费用缴纳增值税的。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料