下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

已计提存货跌价准备0.4万元应转入主营业务成本

104

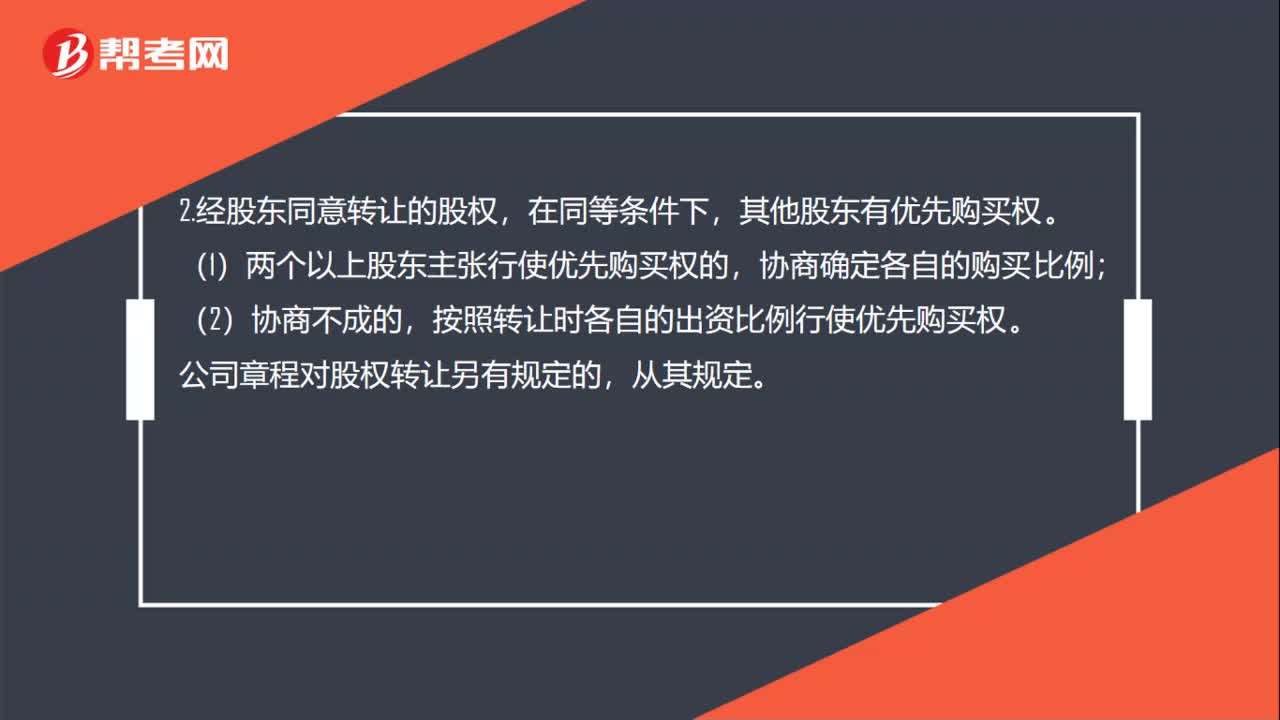

104有限责任公司股权对外转让的制度是什么?:有限责任公司股权对外转让的制度是什么?1.有限责任公司股权对外转让的制度:(1)股东向股东以外的人转让股权,(2)股东应就其股权转让事项书面通知其他股东征求同意,(3)其他股东半数以上不同意转让的,不同意的股东应当购买该转让的股权,2.经股东同意转让的股权,其他股东有优先购买权。(1)两个以上股东主张行使优先购买权的,按照转让时各自的出资比例行使优先购买权。公司章程对股权转让另有规定的。

42

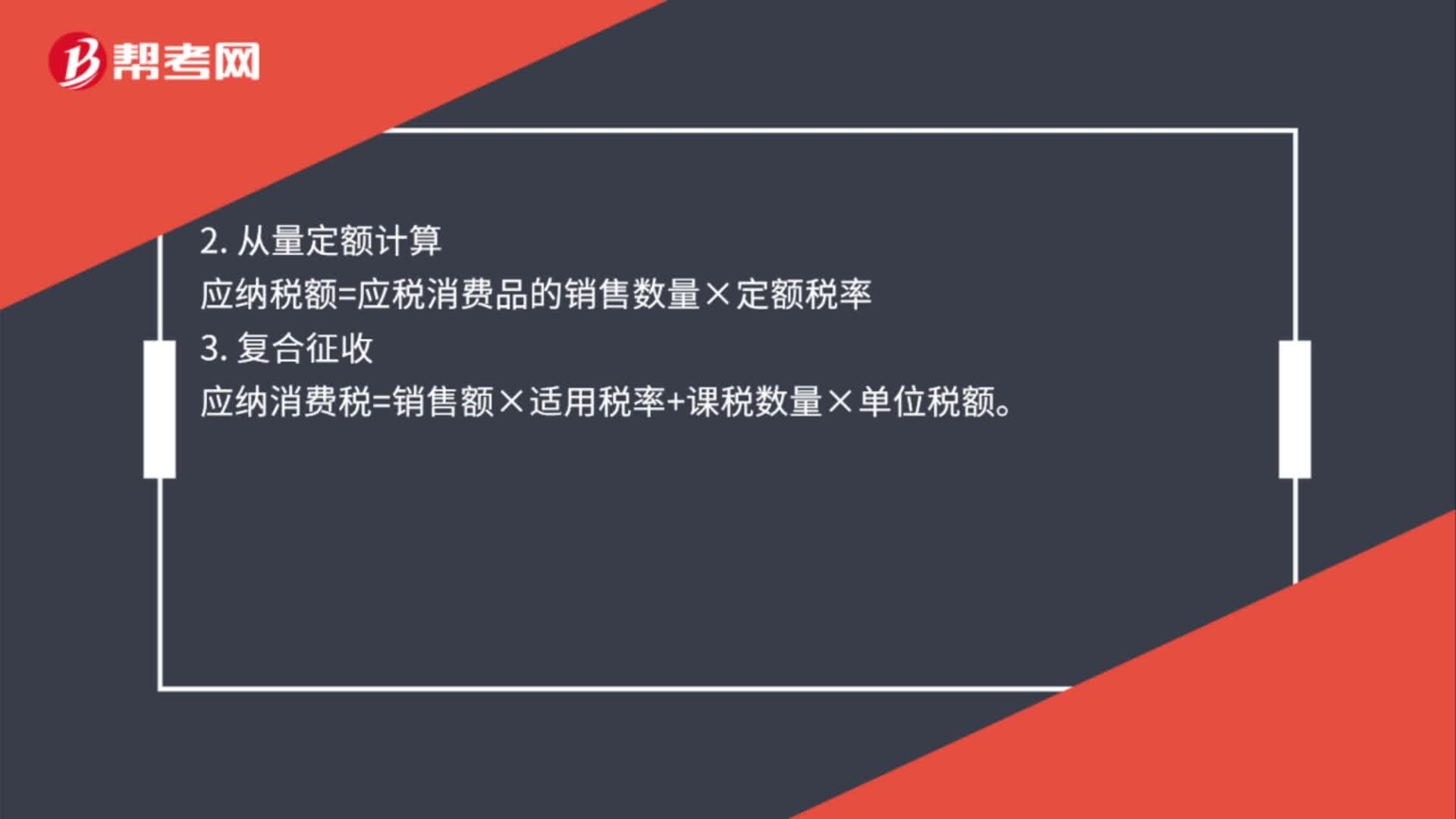

42直接对外销售应纳消费税如何计算?:直接对外销售应纳消费税如何计算?直接对外销售应税消费品涉及三种计算方法:1. 从价定率计算。应纳税额=应税消费品的销售额×比例税率2. 从量定额计算应纳税额=应税消费品的销售数量×定额税率3. 复合征收应纳消费税=销售额×适用税率+课税数量×单位税额

506

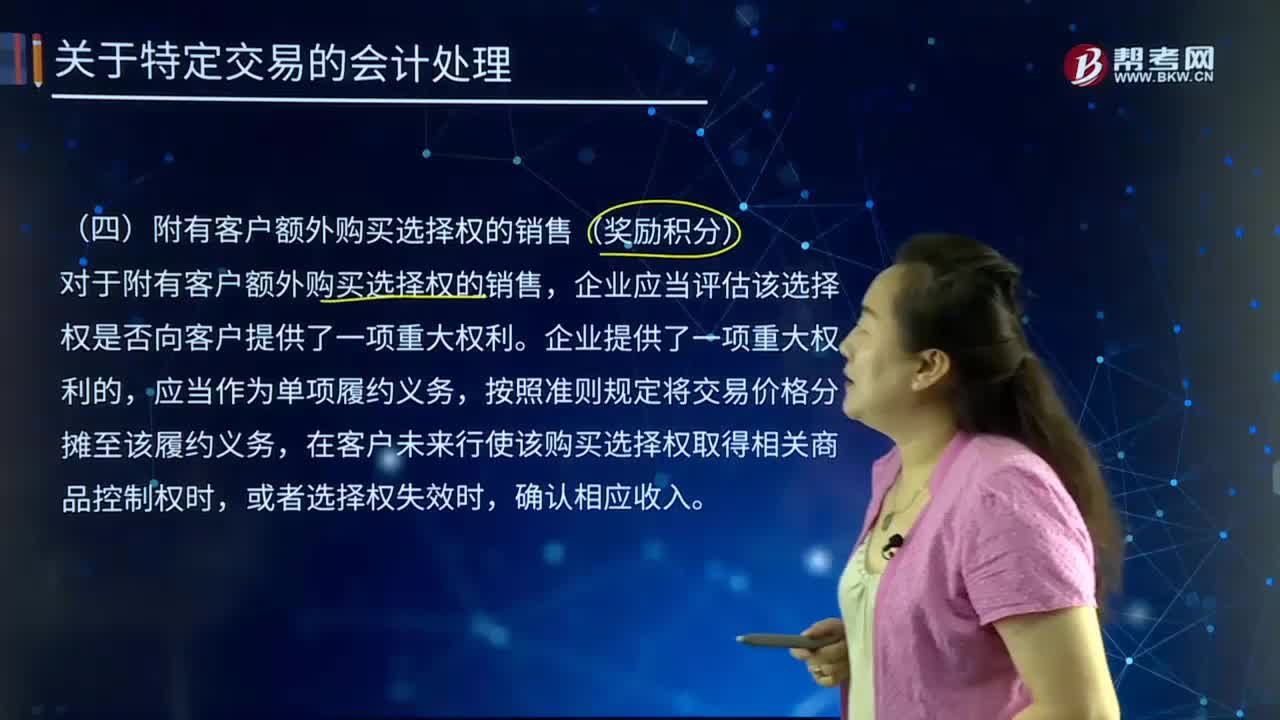

506对于附有客户额外购买选择权的销售企业如何评估?:对于附有客户额外购买选择权的销售企业如何评估?按照准则规定将交易价格分摊至该履约义务,在客户未来行使该购买选择权取得相关商品控制权时,甲公司按照商品和积分单独售价的相对比例对交易价格进行分摊,甲公司以客户兑换的积分数占预期将兑换的积分总数的比例为基础确认收入。如果客户已经支付了合同对价或企业已经取得了无条件收取合同对价的权利,则企业应当在客户实际支付款项与到期应支付款项孰早时点“

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料