下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

13 500元

1565

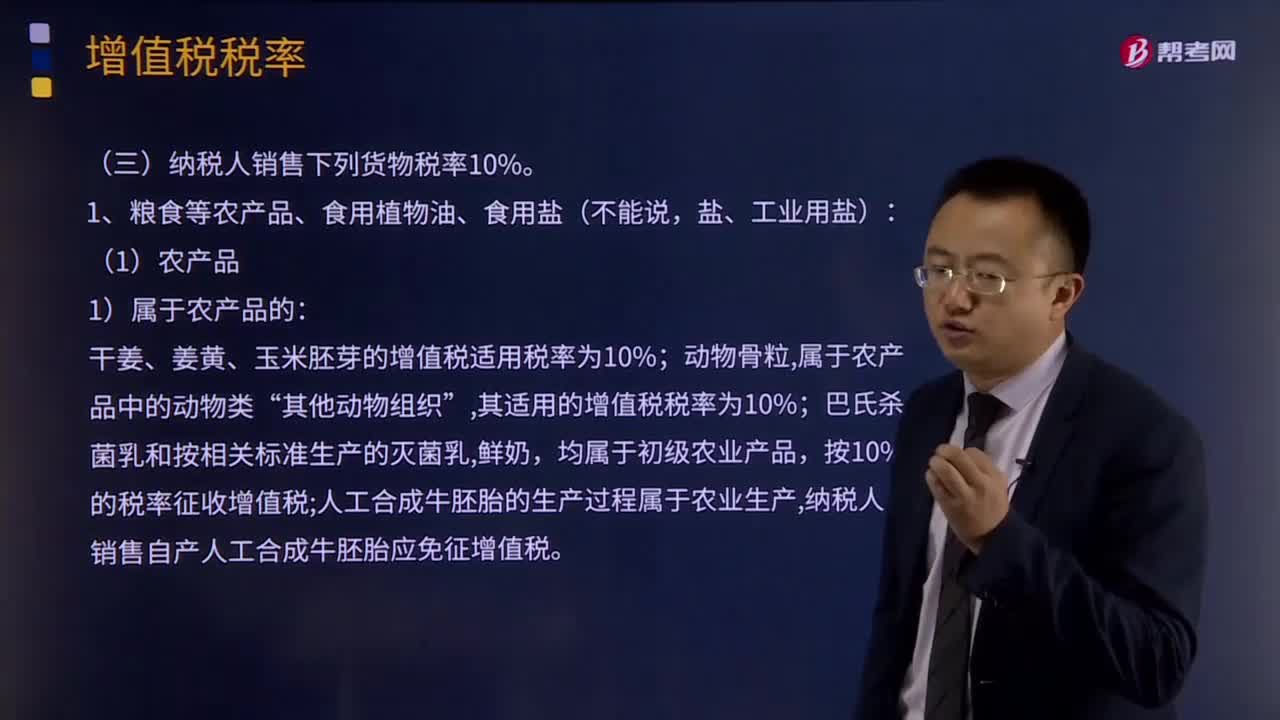

1565纳税人销售哪些货物税率为10%?:纳税人销售哪些货物税率为10%?

23

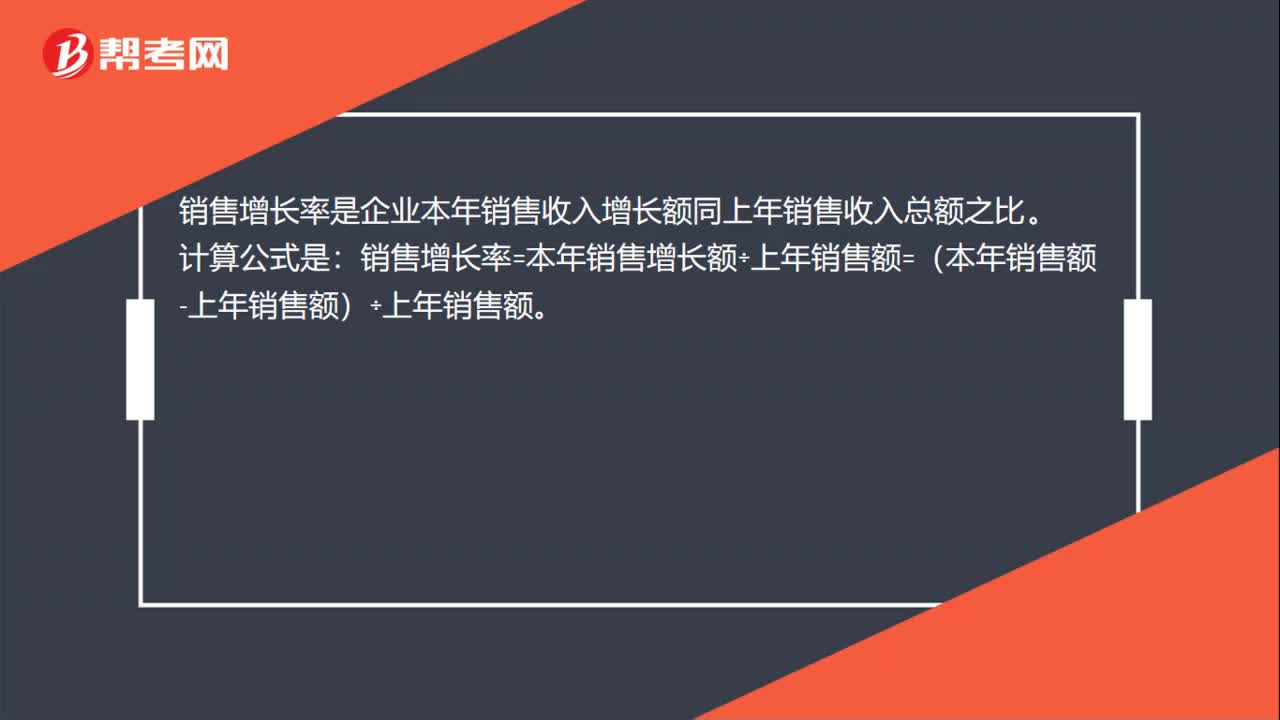

23销售增长率计算公式是什么?:销售增长率计算公式是什么?销售增长率是企业本年销售收入增长额同上年销售收入总额之比。计算公式是:销售增长率=本年销售增长额÷上年销售额=(本年销售额-上年销售额)÷上年销售额。

49

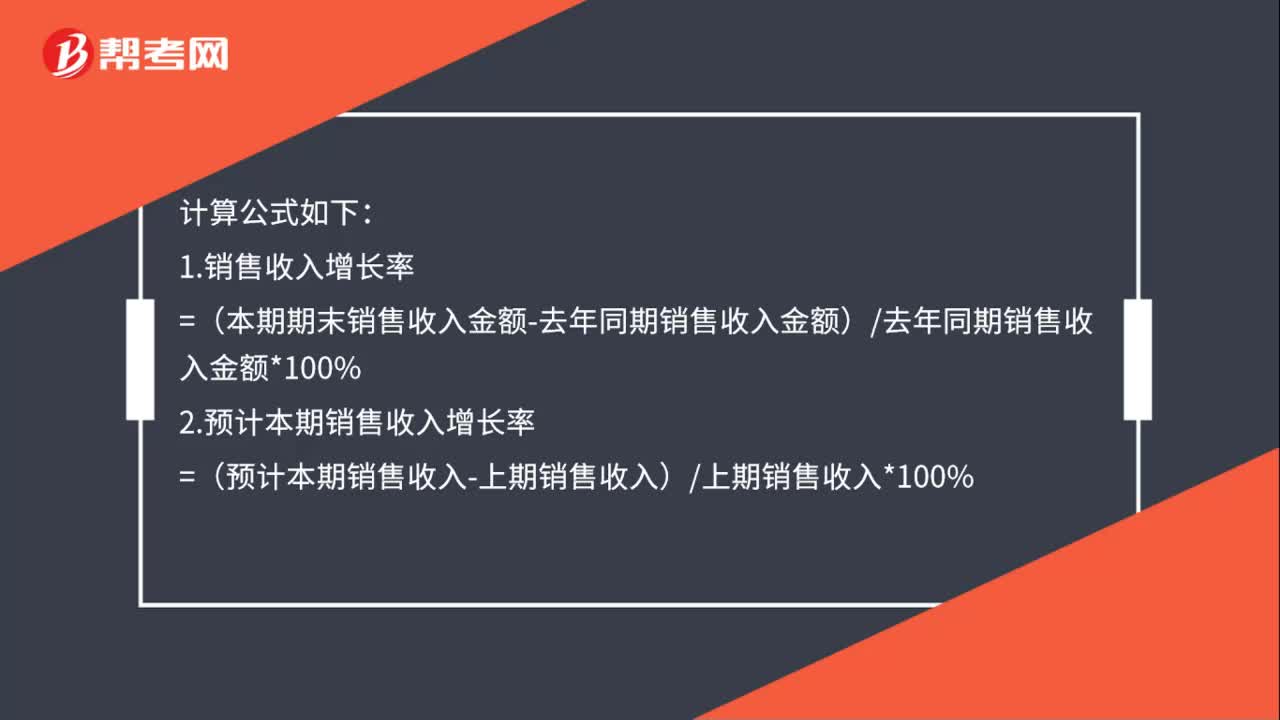

49预计销售收入年增长率怎么算?:预计销售收入年增长率怎么算?1.销售收入增长率,=(本期期末销售收入金额-去年同期销售收入金额)去年同期销售收入金额*100%。2.预计本期销售收入增长率,=(预计本期销售收入-上期销售收入)上期销售收入*100%,(1)一般常用的是预估销售收入增长率,或过去几年平均的销售收入增长率。(2)通常销售收入增长率愈高代表公司产品销售量增加市场占有率扩大未来成长也愈乐观

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料