下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

由申请人自行协商确定

159

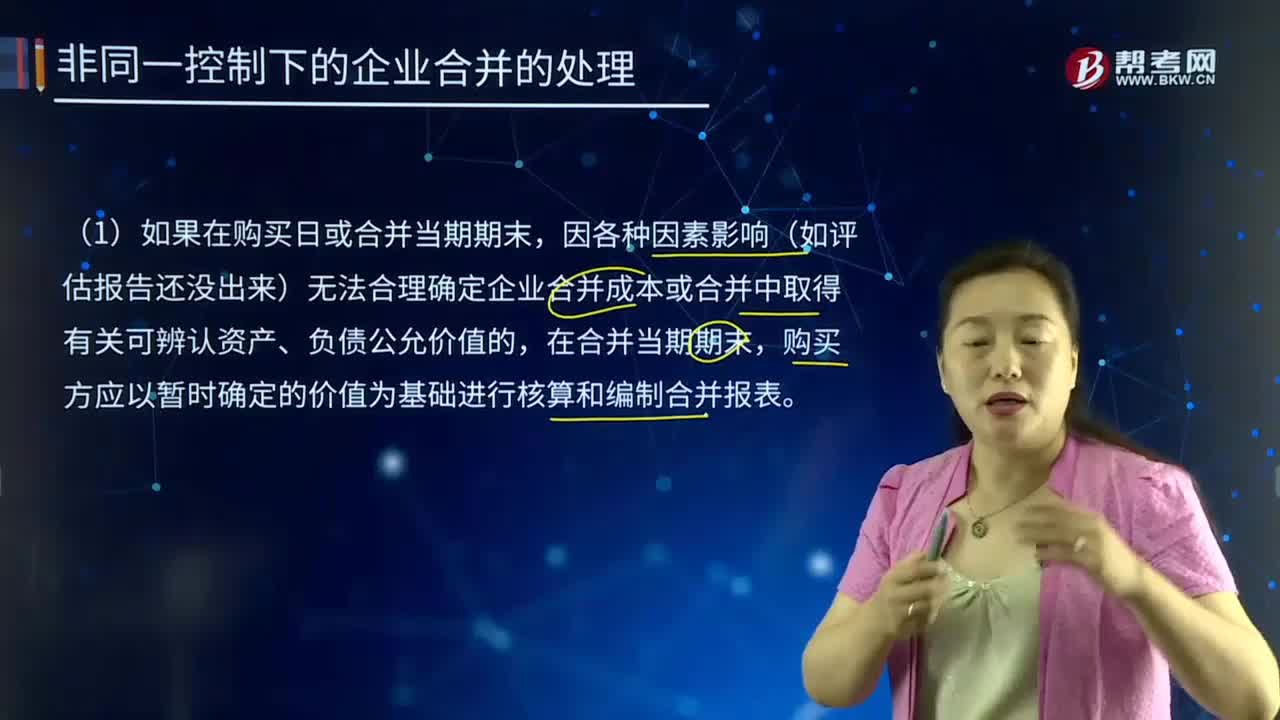

159非同一控制下的企业合并的处理中个别报表是如何处理的?:新企业的资产等于各个合并企业的资产总和,1.购买方合并中取得的被购买方的资产和负债。2.合并中取得的资产负债公允价值暂时确定的情况。因各种因素影响(如评估报告还没出来)无法合理确定企业合并成本或合并中取得有关可辨认资产、负债公允价值的,购买方应以暂时确定的价值为基础进行核算和编制合并报表。购买日暂时确定的公允价值需要调整的,调整商誉和取得的可辨认净资产的公允价值。

70

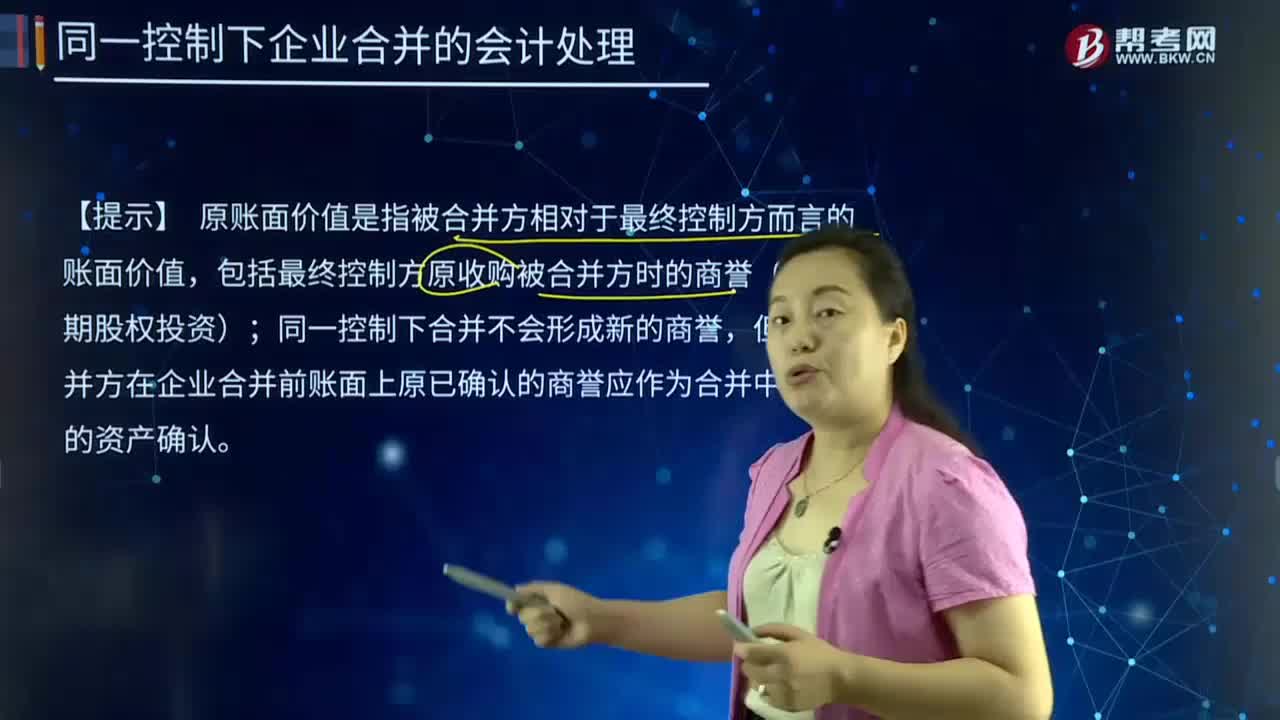

70同一控制下企业合并的会计处理中个别报表是如何处理的?:同一控制下企业合并的会计处理中个别报表是如何处理的?企业合并亦称“两个或者两个以上的企业通过订立合并协议。企业合并的结果是。新企业的资产等于各个合并企业的资产总和,企业合并可分为吸收合并和新设合并两种形式。合并方在合并中取得的被合并方的资产、负债“应当按照合并日在被合并方的原账面价值计量”【提示】原账面价值是指被合并方相对于最终控制方而言的账面价值。

45

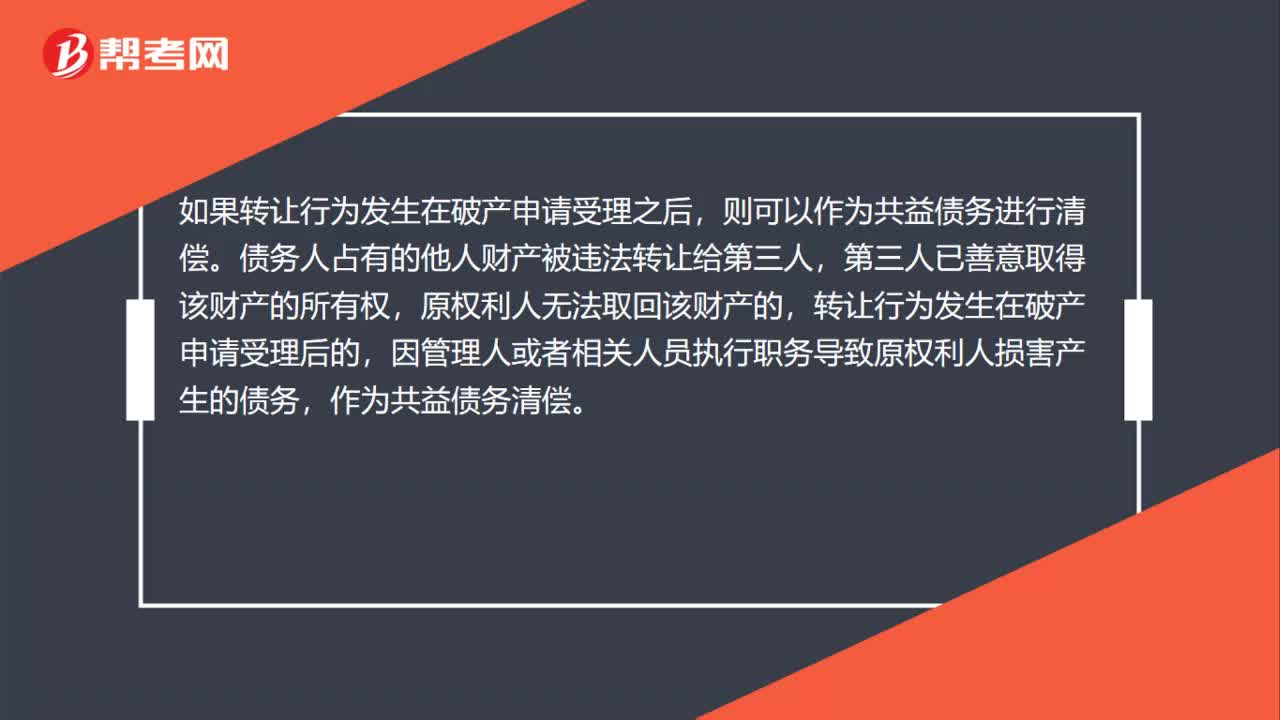

45如果转让行为发生在破产申请受理之后,怎么处理呢?:如果转让行为发生在破产申请受理之后,怎么处理呢?如果转让行为发生在破产申请受理之后,则可以作为共益债务进行清偿。债务人占有的他人财产被违法转让给第三人,第三人已善意取得该财产的所有权,原权利人无法取回该财产的,转让行为发生在破产申请受理后的,因管理人或者相关人员执行职务导致原权利人损害产生的债务,作为共益债务清偿。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料