下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、购买日之前所持被购买方的长期股权投资的账面价值为788万元

B、20×1年1月2日甲公司新增投资成本为1336万元

C、20×1年1月2日该项投资的初始投资成本为2124万元

49

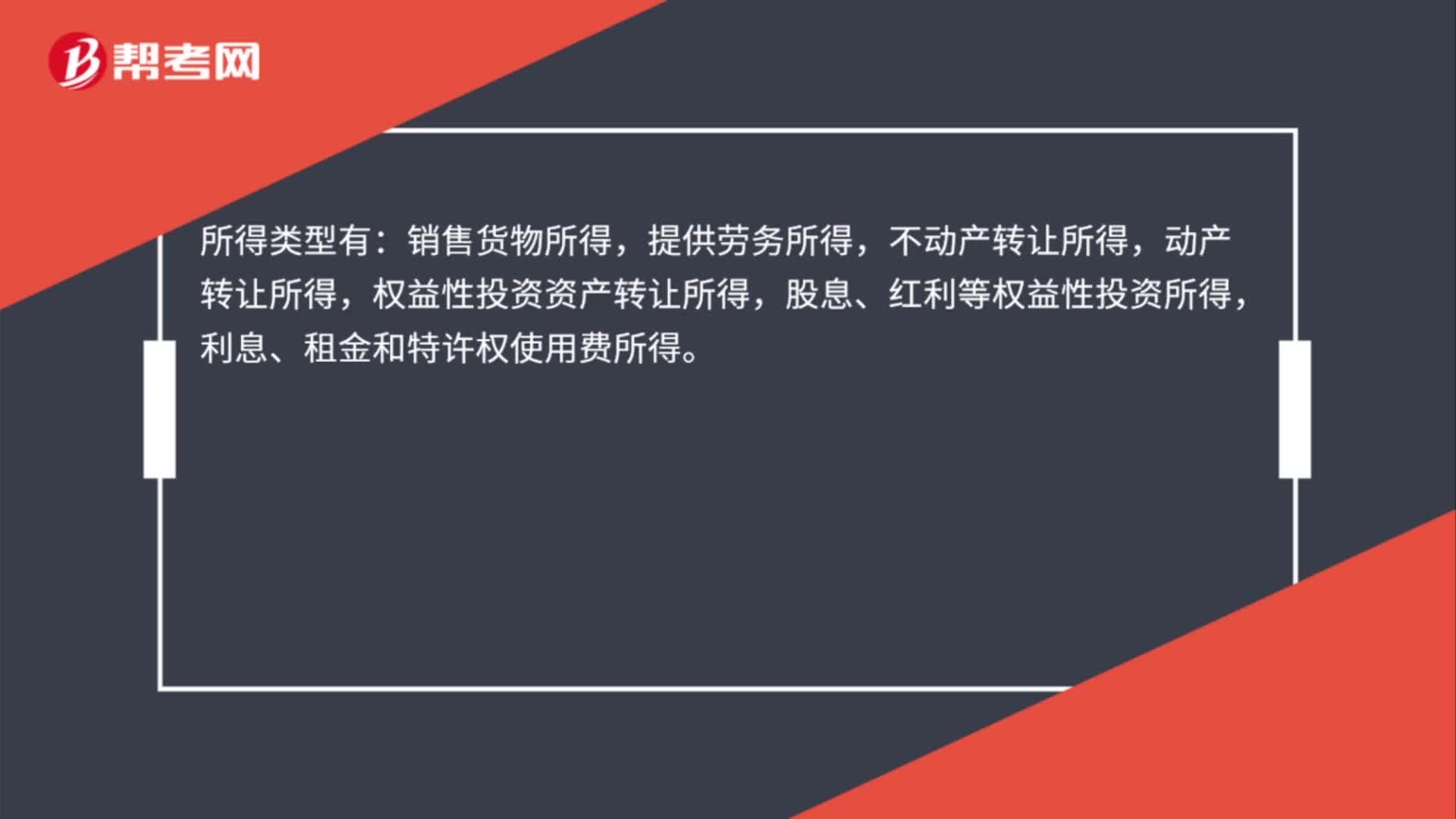

49企业所得税所得来源怎么确定?:企业所得税所得来源怎么确定?所得类型有:销售货物所得,提供劳务所得,不动产转让所得,动产转让所得,权益性投资资产转让所得,股息、红利等权益性投资所得,利息、租金和特许权使用费所得。所得来源地的确定按顺序为:交易活动发生地,劳务发生地,不动产所在地,转让动产的企业或者机构、场所所在地,被投资企业所在地,分配所得的企业所在地,负担、支付所得的企业或者机构、场所所在地或个人住所地。

49

49所得税费用和应交所得税的关系是什么?:所得税费用和应交所得税的关系是什么?所得税费用和应交所得税区别:应交所得税是二级科目,一级科目是“应交税费”是负债类科目,贷方记录应缴纳的所得税。借方表示实际缴纳的所得税,期末余额一般在贷方;反映企业尚未缴纳的税费,期末余额如在借方,反映企业多缴的所得税,所得税费用是损益类科目。借方表示发生的所得税费用,贷方表示结转到本年利润的所得税费用,期末无余额。

23

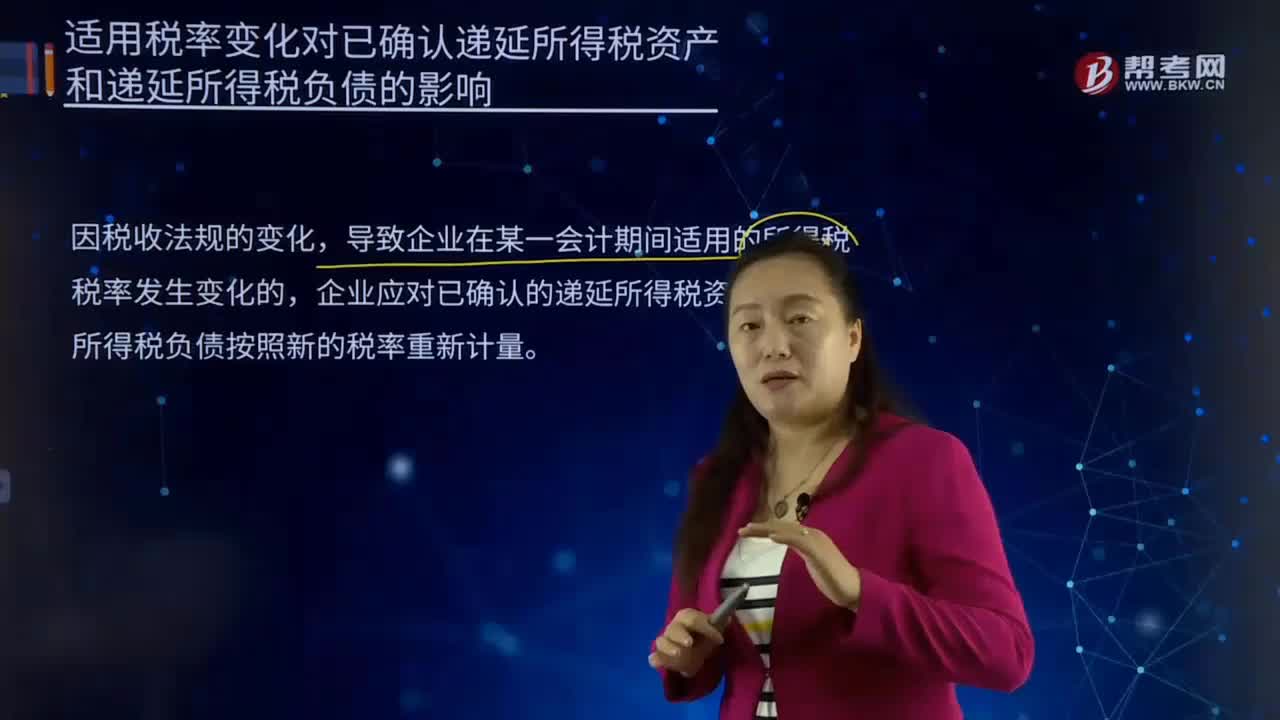

23适用税率变化对已确认递延所得税资产和递延所得税负债的影响是什么?:适用税率变化对已确认递延所得税资产和递延所得税负债的影响是什么?是对征税对象的征收比例或征收额度。税率是计算税额的尺度,中国现行的税率主要有比例税率、超额累进税率、超率累进税率、定额税率。所得税是各地政府在不同时期对个人应纳税收入的定义和征收的百分比不尽相同,所得税又称所得课税、收益税,指国家对法人、自然人和其他经济组织在一定时期内的各种所得征收的一类税收。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料