下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、在个别财务报表中,应当以购买日之前所持被购买方的股权投资的账面价值与购买日新增投资成本之和,作为该项投资的初始投资成本

B、在个别财务报表中,购买日之前持有的被购买方的股权涉及其他综合收益的,应当在处置该项投资时将与其相关的其他综合收益转入当期投资收益

C、在合并财务报表中,对于购买日之前持有的被购买方的股权,应当按照该股权在购买日的公允价值进行重新计量,公允价值与其账面价值的差额计入当期投资收益

D、在合并财务报表中,购买日之前持有的被购买方的股权涉及其他综合收益的,与其相关的其他综合收益应当转为购买日所属当期投资收益

E、购买方应当在附注中披露其在购买日之前持有的被购买方的股权在购买日的公允价值、按照公允价值重新计量产生的相关利得或损失的金额

180

180考虑持续经营假设包括什么?:考虑持续经营假设包括什么?

31

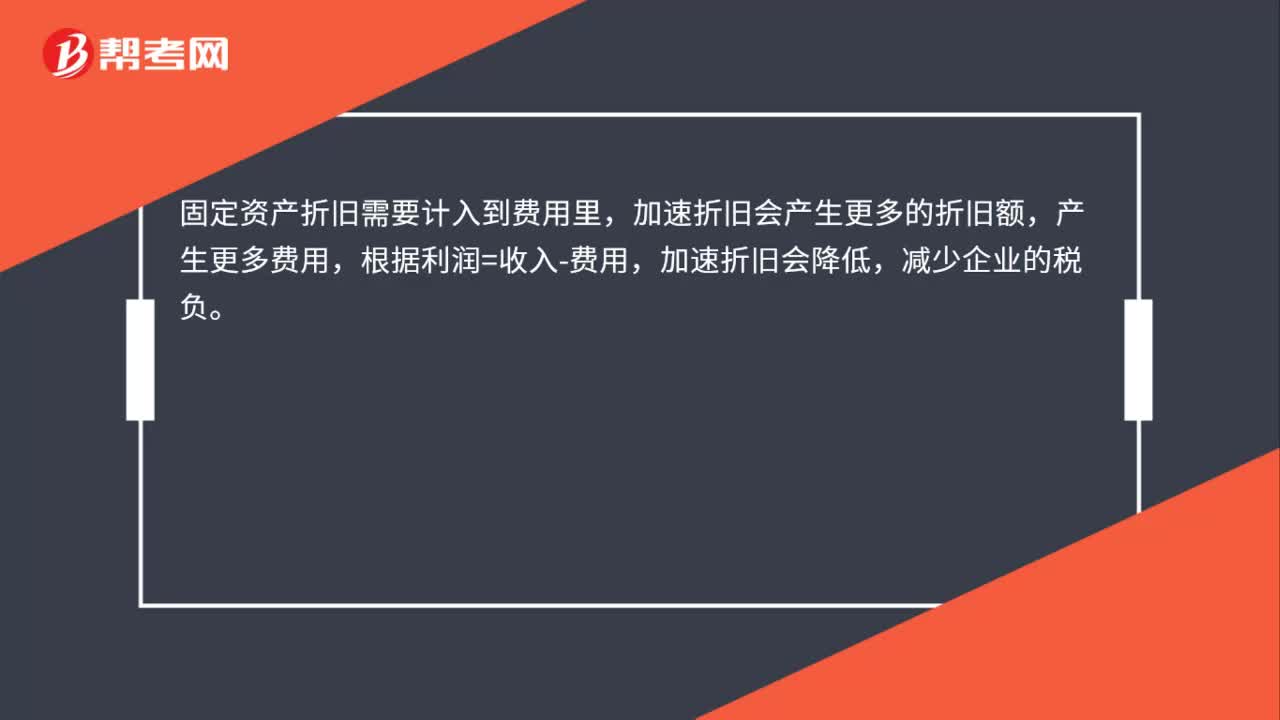

31加速折旧法对企业税负的影响是什么?:加速折旧法对企业税负的影响是什么?固定资产折旧需要计入到费用里,加速折旧会产生更多的折旧额,产生更多费用,根据利润=收入-费用,加速折旧会降低,减少企业的税负。

49

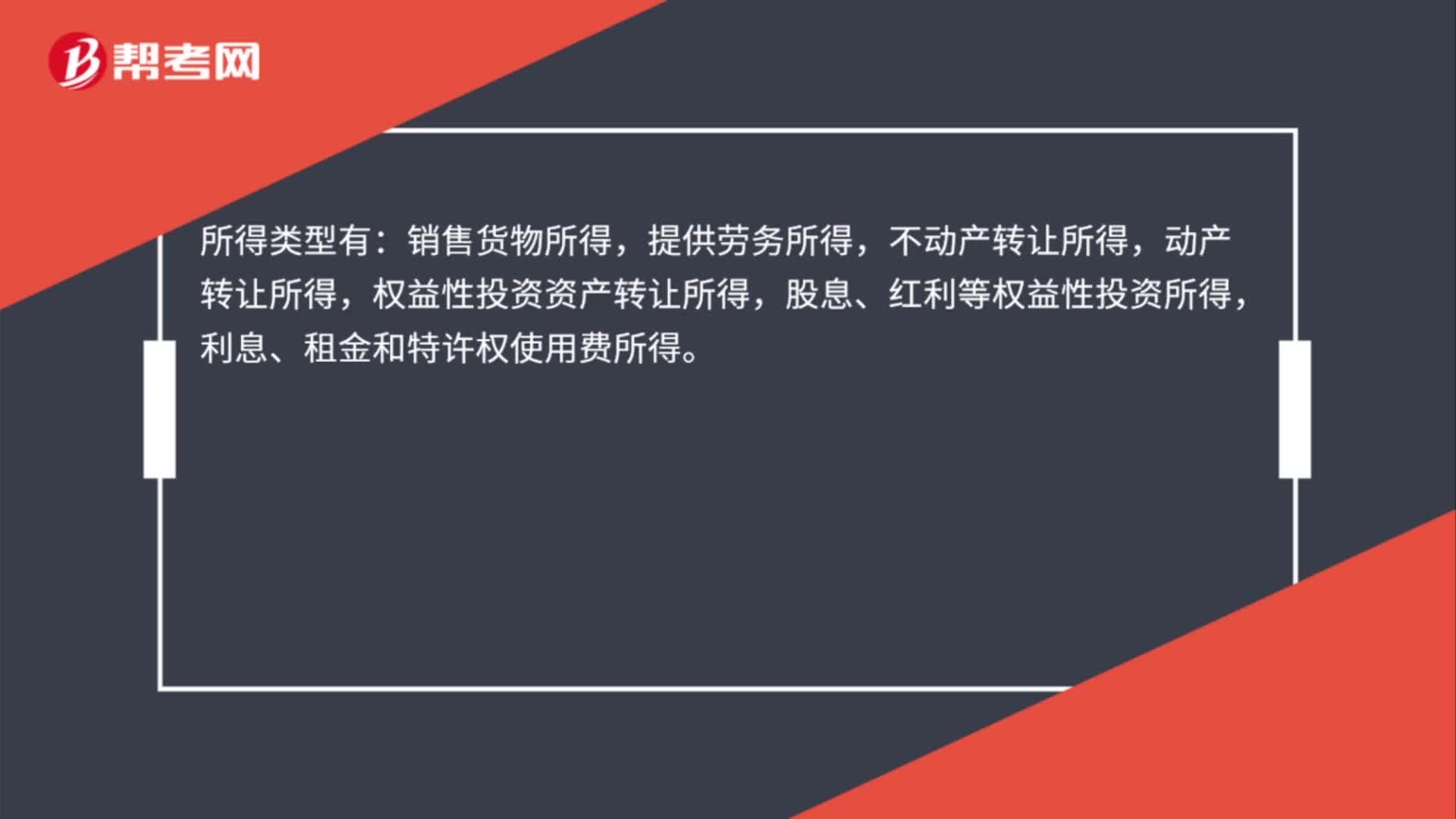

49企业所得税所得来源怎么确定?:企业所得税所得来源怎么确定?所得类型有:销售货物所得,提供劳务所得,不动产转让所得,动产转让所得,权益性投资资产转让所得,股息、红利等权益性投资所得,利息、租金和特许权使用费所得。所得来源地的确定按顺序为:交易活动发生地,劳务发生地,不动产所在地,转让动产的企业或者机构、场所所在地,被投资企业所在地,分配所得的企业所在地,负担、支付所得的企业或者机构、场所所在地或个人住所地。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料