-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

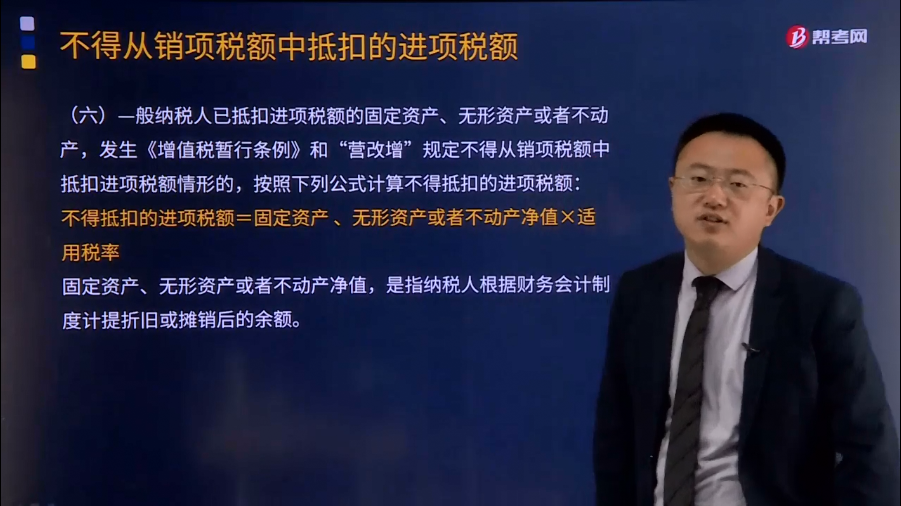

—般纳税人已抵扣进项税额的固定资产、无形资产或者不动产是怎样的?

—般纳税人已抵扣进项税额的固定资产、无形资产或者不动产,发生《增值税暂行条例》和“营改增”规定不得从销项税额中抵扣进项税额情形的,按照下列公式计算不得抵扣的进项税额:

不得抵扣的进项税额=固定资产 、 无形资产或者不动产净值×适用税率

固定资产、无形资产或者不动产净值,是指纳税人根据财务会计制度计提折旧或摊销后的余额。

44

44

购无形资产的增值税怎么抵扣?:购无形资产的增值税怎么抵扣?无形资产的增值税进项税是否可以抵扣,软件在购入时可以取得增值税专用发票,购入其他无形资产是无法取得增值税专用发票的。增值税一般纳税人购入无形资产,其进项税额可以抵扣(国家没有规定购入无形资产的进项税额不得抵扣)。下列项目的进项税额不得从销项税额中抵扣:1. 用于非增值税应税项目、免征增值税项目、集体福利或者个人消费的购进货物或者应税劳务;

101

101

购入无形资产的进项税怎么抵扣?:购入无形资产的进项税怎么抵扣?购买的无形资产进项税抵扣,是指企业拥有或者控制的没有实物形态的可辨认的非货币性资产,主要包括专利权、非专利技术、商标权、著作权、特许权等。并能单独或者与有关的合同、资产或负债一起用于出售、转移、授予许可、租赁或者交换等。无论这些权利是否可以从企业或其他权利和义务中转移或者分离。无形资产同时满足下列条件的,1. 与该无形资产有关的经济利益很可能流入企业;

42

42

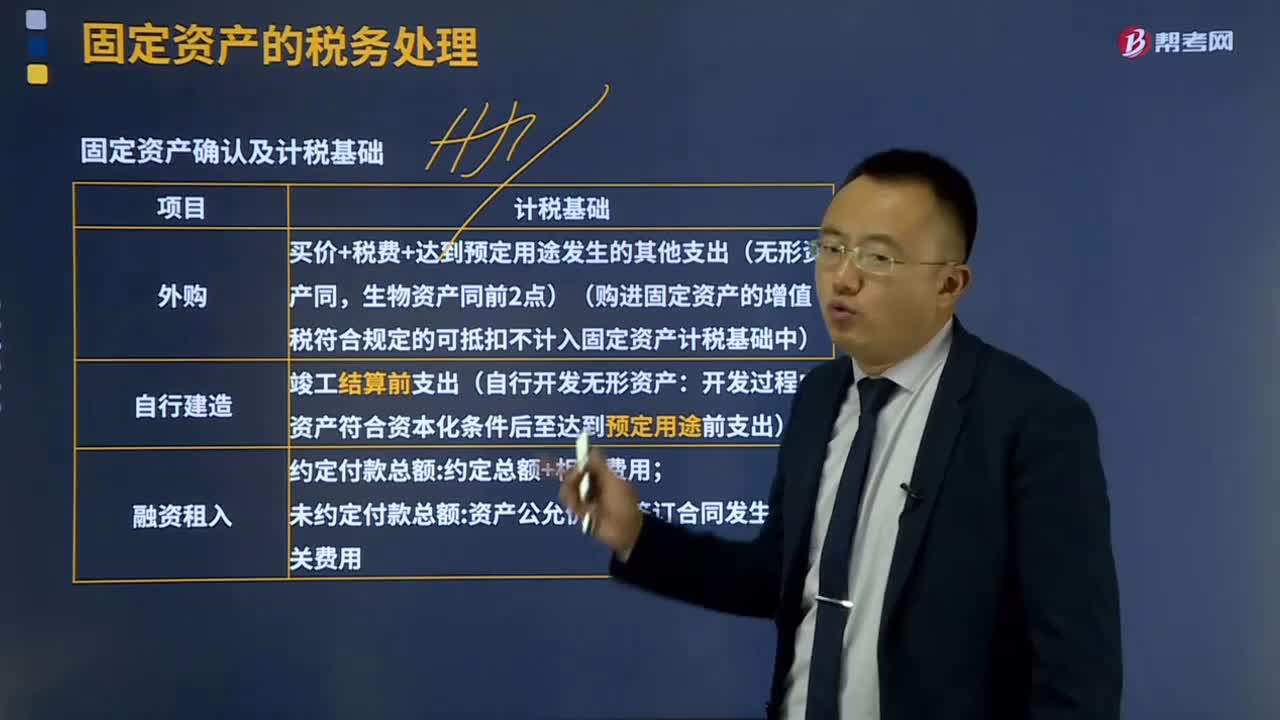

固定资产的税务处理是怎样的?:可以按照国务院财政、税务主管部门规定的具体税务处理办法计算的折旧、摊销、成本和净值等。固定资产计算折旧的最低年限如下;企业按会计规定提取的固定资产减值准备。其折旧仍按税法规定的固定资产计税基础计算扣除,企业固定资产会计折旧年限如果短于税法规定的最低折旧年限,其按会计折旧年限计提的折旧高于按税法规定的最低折旧年限计提的折旧部分。企业固定资产会计折旧年限已期满且会计折旧已提足。

00:51

00:51

2020-05-30

00:35

00:35

2020-05-29

00:59

00:59

2020-05-29

00:46

00:46

2020-05-29

01:19

01:19

2020-05-29

微信扫码关注公众号

获取更多考试热门资料