下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

资产损失所得税税前扣除是怎样的?

资产损失,是指企业拥有或者控制的、用于经营管理活动相关的资产,包括现金、银行存款、应收及预付款项(包括应收票据、各类垫款、企业之间往来款项)等货币性资产,存货、固定资产、无形资产、在建工程、生产性生物资产等非货币性资产,以及债权性投资和股权(权益)性投资。

企业实际资产损失,应当在其实际发生且会计上已作损失处理的年度申报扣除;法定资产损失,应当在企业向主管税务机关提供证据资料证明该项资产已符合法定资产损失确认条件,且会计上已作损失处理的年度申报扣除。

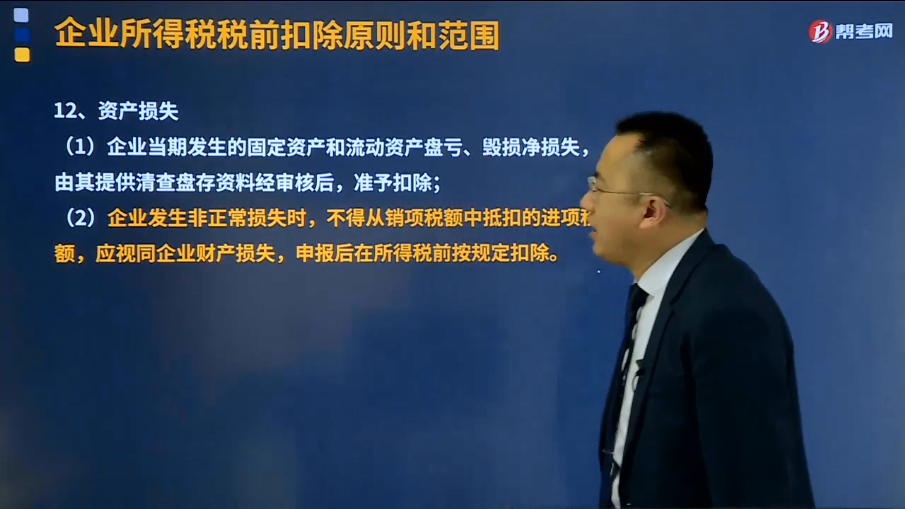

(1)企业当期发生的固定资产和流动资产盘亏、毁损净损失,由其提供清查盘存资料经申报后,准予扣除;

(2)企业发生非正常损失时,不得从销项税额中抵扣的进项税额,应视同企业财产损失,申报后在所得税前按规定扣除。

下面是注册会计师考试的例题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【例题·单选题】某服装厂2015年由于管理不善毁损一批库存布料,账面成本为24.65万元(含运费4.65万元),取得保险公司赔款8万,企业所得税前允许扣除的损失是( )万元。

A.20.56

B.16.65

C.20.4

D.20.84

【答案】A

【解析】进项税额转出=(24.65-4.65)×17%+4.65×11%=3.91。

企业可在税前扣除的损失=24.65+3.91-8=20.56(万元)

36

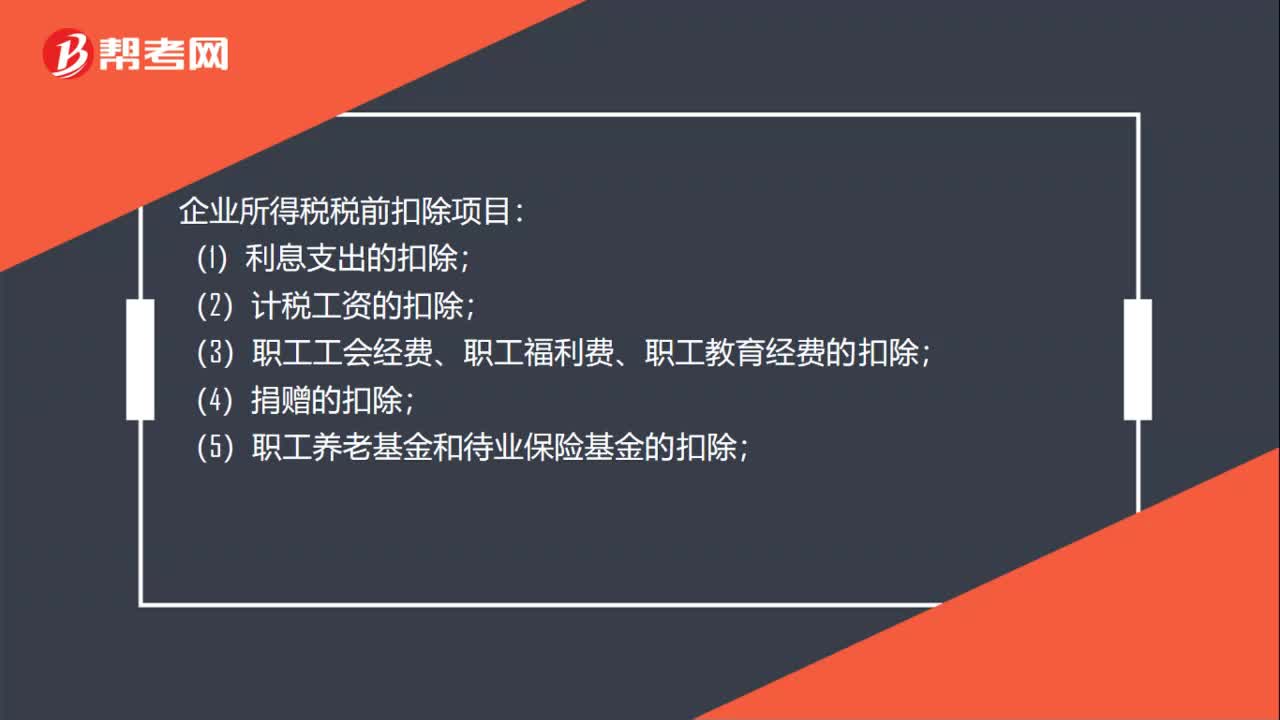

36企业所得税税前扣除的项目有哪些?:企业所得税税前扣除项目:(1)利息支出的扣除;(2)计税工资的扣除;(3)职工工会经费、职工福利费、职工教育经费的扣除;(4)捐赠的扣除;(5)职工养老基金和待业保险基金的扣除;(6)残疾人保障基金的扣除;(7)财产、运输保险费的扣除;(8)固定资产租赁费的扣除。

22

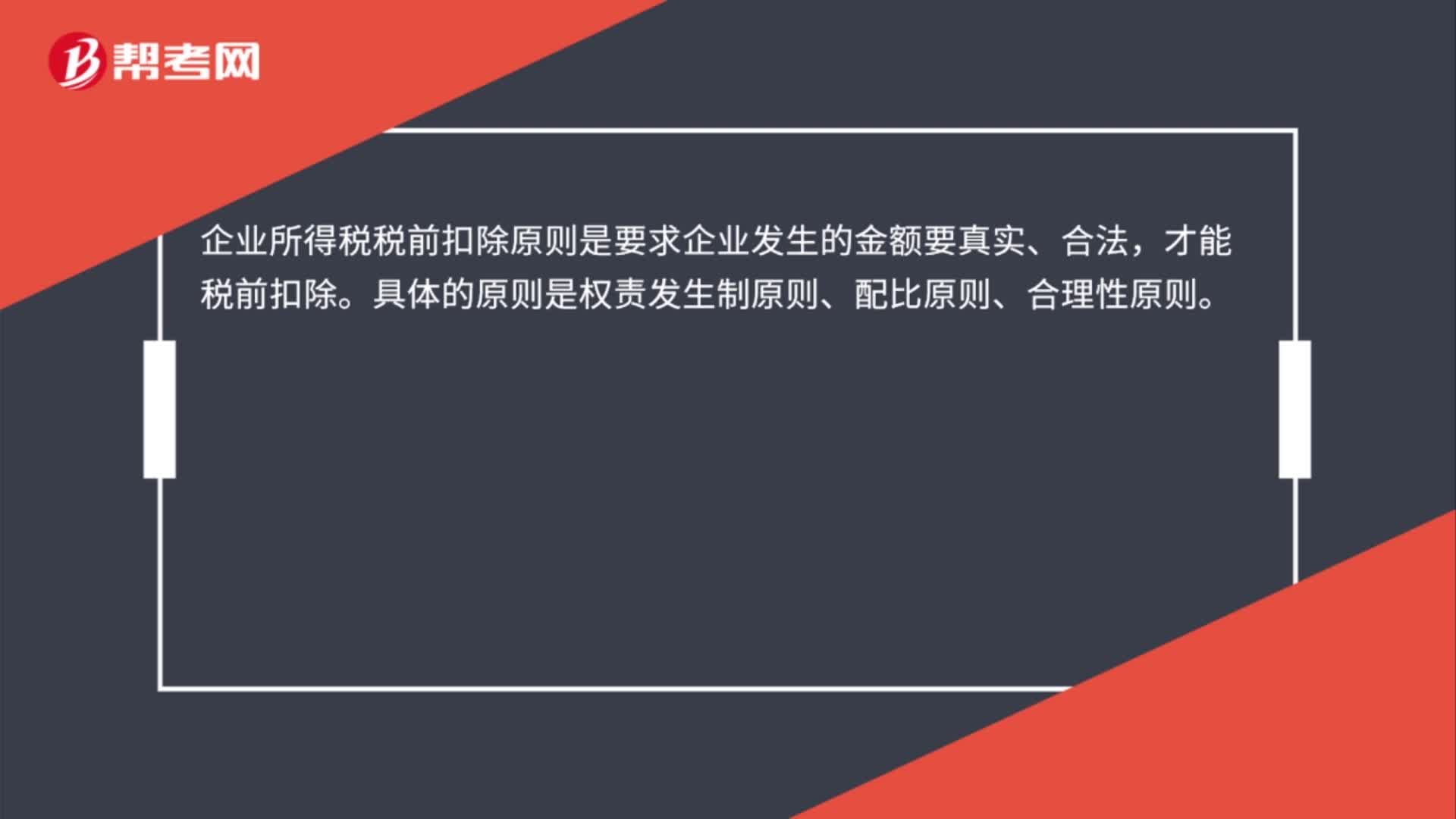

22企业所得税税前扣除项目的原则是什么?:企业所得税税前扣除项目的原则是什么?企业所得税税前扣除原则是要求企业发生的金额要真实、合法,才能税前扣除。具体的原则是权责发生制原则、配比原则、合理性原则。

31

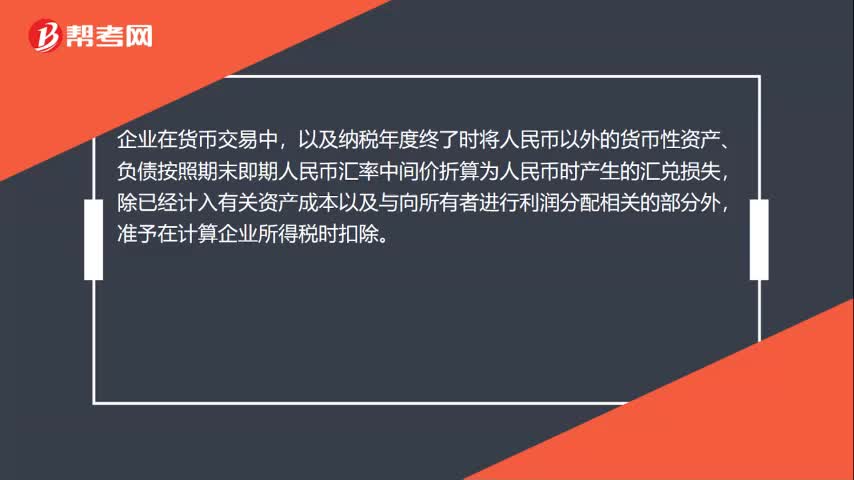

31汇兑损失可以税前扣除吗?:汇兑损失可以税前扣除吗?企业在货币交易中,以及纳税年度终了时将人民币以外的货币性资产、负债按照期末即期人民币汇率中间价折算为人民币时产生的汇兑损失,除已经计入有关资产成本以及与向所有者进行利润分配相关的部分外,准予在计算企业所得税时扣除。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料