-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

购商标无形资产怎么摊销?

企业购买商标应当按月对无形资产进行摊销,无形资产的摊销额一般应当计入当期损益,无形资产摊销方法包括年限平均法(即直线法)、生产总量法等。

20200707143725401.jpg)

企业自用的无形资产,其摊销金额计入管理费用;出租的无形资产,其摊销金额计入其他业务成本;某项无形资产包含的经济利益通过所生产的产品或其他资产实现的,其摊销金额应当计入相关资产成本。

无形资产,是指企业拥有或者控制的没有实物形态的可辨认的非货币性资产,主要包括专利权、非专利技术、商标权、著作权、特许权等。

23

23

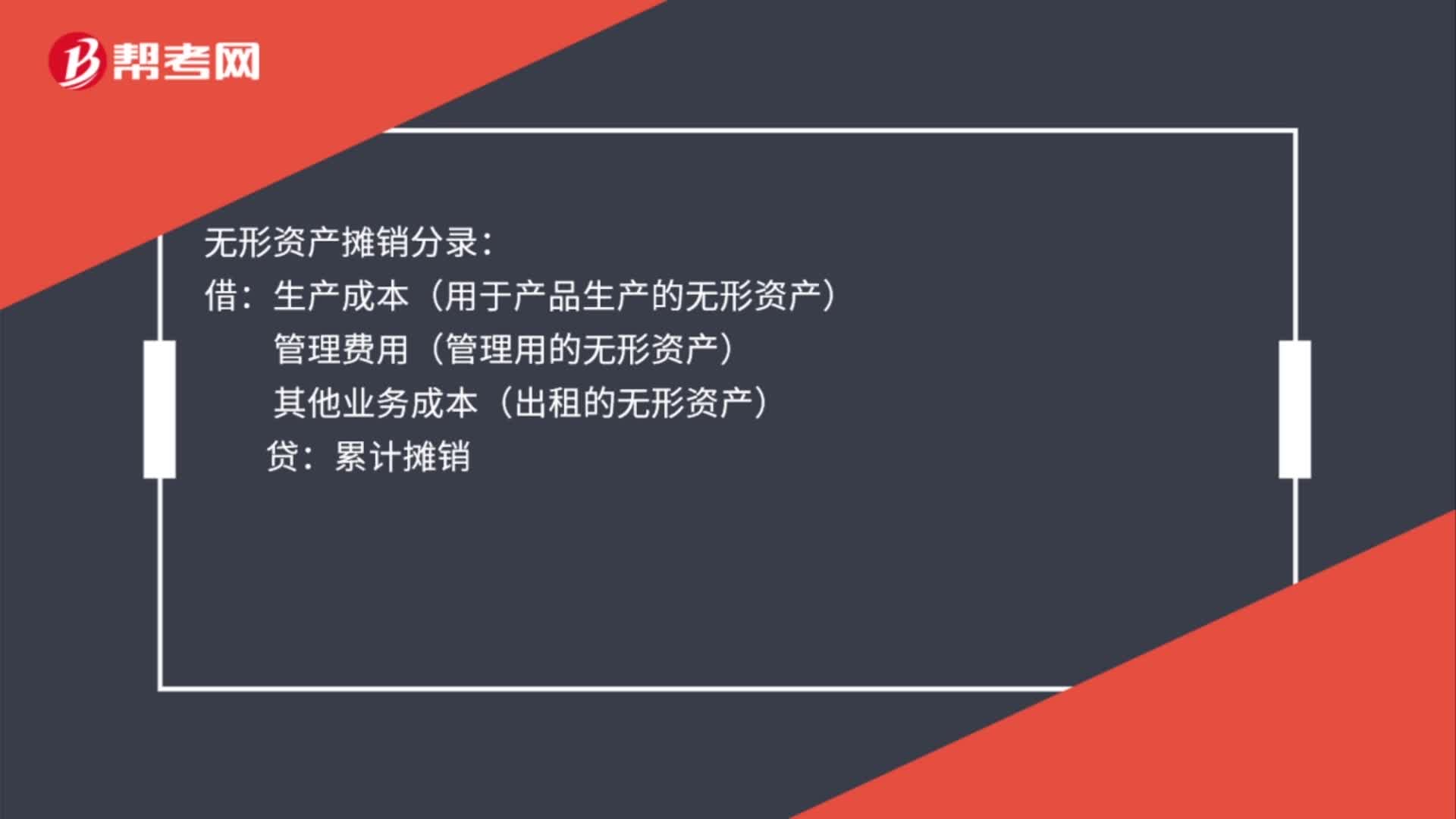

无形资产摊销会计分录是什么?:无形资产摊销会计分录是什么?无形资产摊销分录:借:生产成本(用于产品生产的无形资产):管理费用(管理用的无形资产)其他业务成本(出租的无形资产)贷累计摊销

20

20

购进商品无偿赠送视同销售分录是什么?:购进商品无偿赠送视同销售分录是什么?应收账款:主营业务收入:应交税费——应交增值税(销项税额)借主营业务成本贷库存商品

45

45

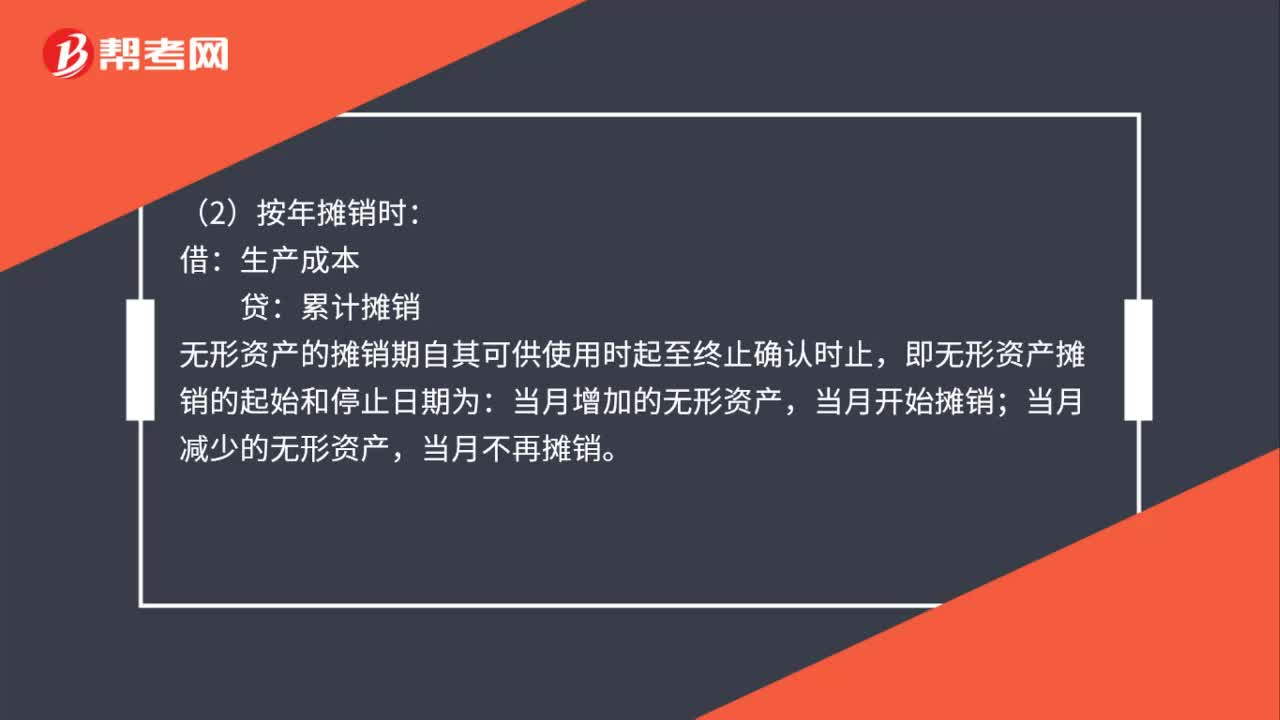

生产用的无形资产摊销计入什么科目?:生产用的无形资产摊销计入什么科目?生产用的无形资产摊销计入生产成本科目。账务处理如下:(1)取得无形资产时:无形资产:银行存款:(2)按年摊销时:借,生产成本:贷,累计摊销;无形资产的摊销期自其可供使用时起至终止确认时止,即无形资产摊销的起始和停止日期为。当月增加的无形资产当月开始摊销当月减少的无形资产当月不再摊销

00:51

00:51

2020-05-30

00:35

00:35

2020-05-29

00:59

00:59

2020-05-29

00:46

00:46

2020-05-29

01:19

01:19

2020-05-29

微信扫码关注公众号

获取更多考试热门资料