下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

最低租赁收款额=长期应收款入账价值指的是什么?

最低租赁收款额是指最低租赁付款额加上独立于承租人和出租人,但在财务上有能力担保的第三方对出租人担保资产余值,它包括各期租金,各种资产担保余值。

最低租赁收款额=长期应收款入账价值:

指最低租赁付款额加上对出租人而言的担保余值。

长期应收款入账价值=最低租赁收款额=最低租赁付款额+出租人担保余值

未实现融资收益=(长期应收款入账价值+未担保余值)-(租赁资产公允价值+出租人初始直接费用)=(最低租赁收款额+未担保余值)-(最低租赁收款额的现值+未担保余值的现值)

下面我们来做一做注册会计师考试真题和例题,加深对这个知识点的印象,以便同学们能够百战不殆!

【2012年注册会计师考试真题】(2012)20×2年1月2日,甲公司采用融资租赁方式出租一条生产线。租赁合同规定:(1)租赁期为10年,每年收取固定租金20万元;(2)除固定租金外,甲公司每年按该生产线所生产的产品销售额的1%提成,据测算平均每年提成约为2万元;(3)承租人提供的租赁资产担保余值为10万元;(4)与承租人和甲公司均无关联关系的第三方提供的租赁资产担保余值为5万元。甲公司为该项租赁另支付谈判费、律师费等相关费用1万元。甲公司租赁期开始日应确认的应收融资租赁款为( )万元。

A.200

B.206

C.216

D.236

【答案】C

【解析】甲公司租赁期开始入应确认的应收融资租赁款=20×10+10+5+1=216(万元)。

【例题•单选题】某租赁公司将账面价值为5000万元的一套大型电子计算机以融资租赁方式租赁给B企业。双方签订合同,B企业租赁该设备48个月,每6个月月末支付租金600万元,B企业担保的资产余值为900万元,另外担保公司担保金额为750万元,租赁开始日公允价值为5000万元,估计资产余值为1800万元。

要求:根据上述资料,回答下列问题。

(1)最低租赁收款额为( )万元。

A.6450

B.4800

C.5700

D.5000

【答案】A

【解析】最低租赁收款额=(600×8+900)+750=6450(万元)

(2)该租赁公司在租赁期开始日应记入“未实现融资收益”科目的金额为( )万元。

A.779.52

B.1600

C.1450

D.4220.48

【答案】B

【解析】未担保的资产余值=1800-900-750=150(万元);最低租赁收款额+未担保的资产余值=6450+150=6600(万元);未实现融资收益=6600-租赁资产公允价值5000=1600(万元)。

【提示1】出租人对未担保余值应每年末检查一次,未担保余值增加时,不作任何调整。若发生减值应重新计算内含利率,以减值当期期末为折现时点,以后各期根据重新计算的内含利率和新的摊余成本确认租赁收入;该减值在原计提范围内可以转回,并要重新计算内含利率(思路同债权投资摊余成本的减值及转回),但不做追溯调整(属于会计估计变更),以后各期再根据重新计算的内含利率和新的摊余成本确认租赁收入。

【提示2】应收融资租赁款坏账准备的计提:出租人只须对应收融资租赁款减去未实现融资收益的差额部分(在金额上等于本金的部分)合理计提坏账准备,而不是对应收融资租赁款全额计提坏账准备。

37

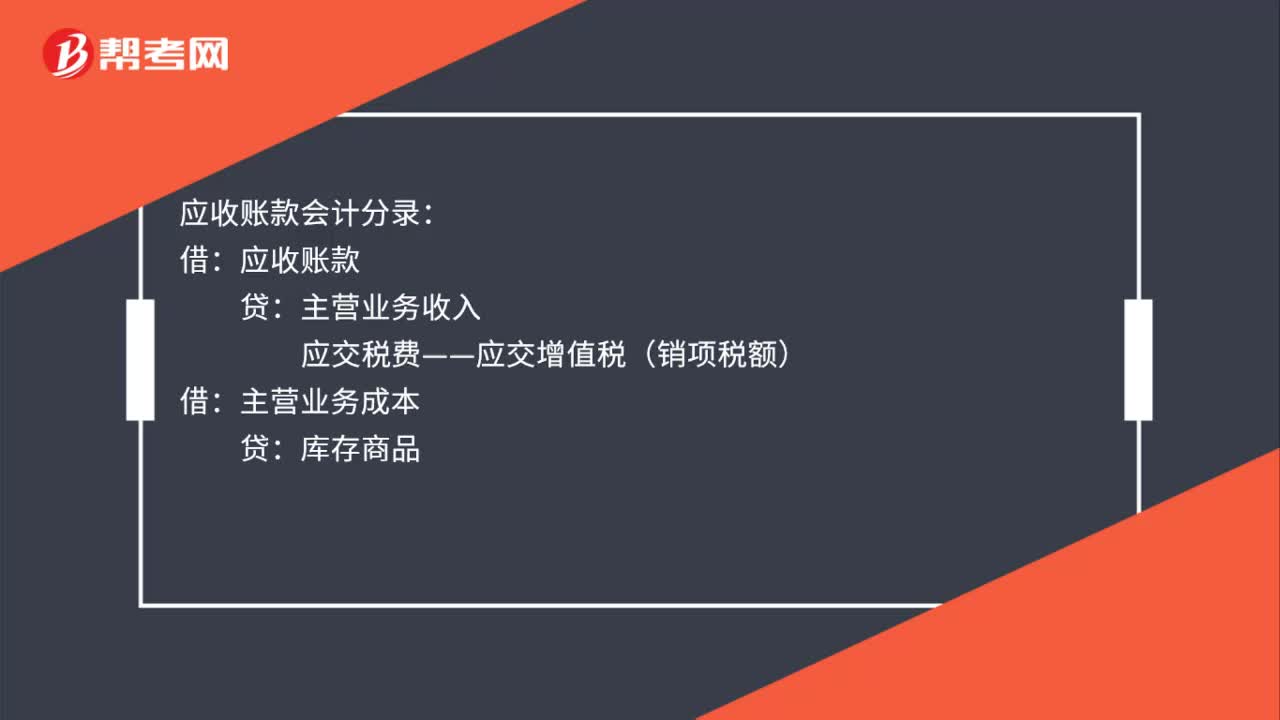

37应收账款会计分录是什么?:应收账款会计分录:主营业务收入:应交税费——应交增值税(销项税额):主营业务成本:贷库存商品收回应收账款借银行存款贷应收账款

38

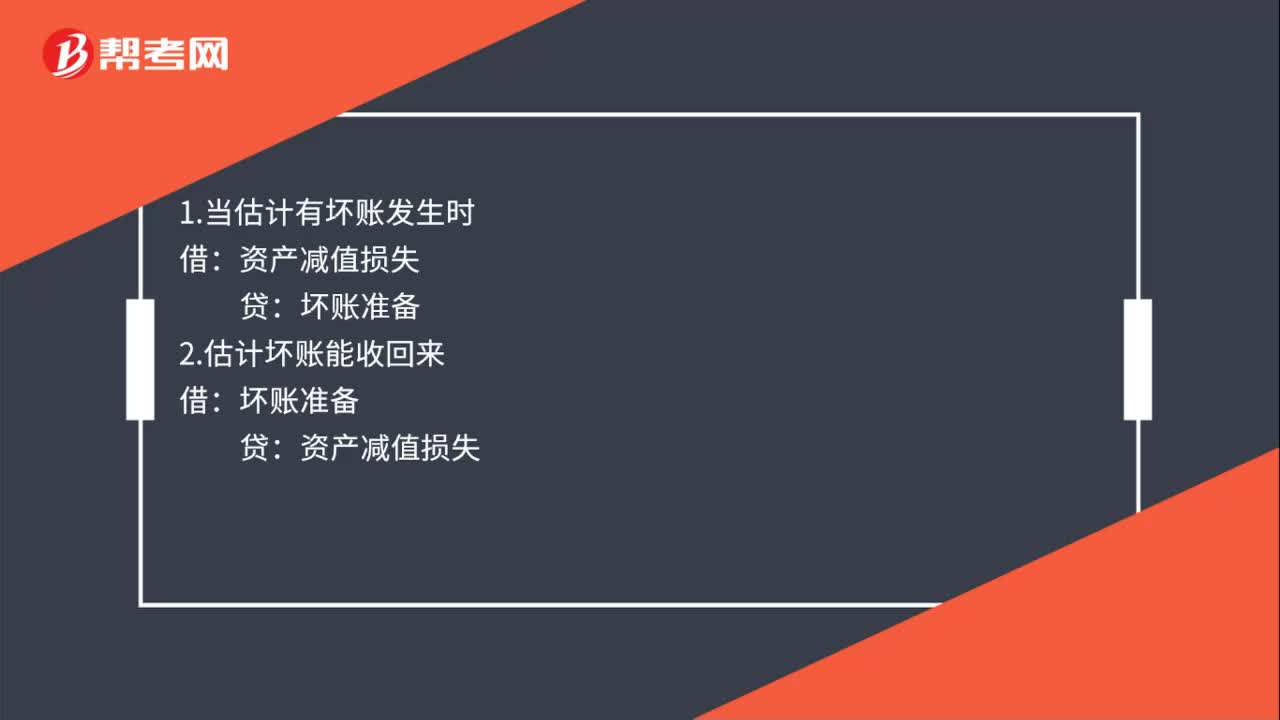

38应收账款减值的会计处理是什么?:应收账款减值的会计处理是什么?1.当估计有坏账发生时:2.估计坏账能收回来:贷:资产减值损失3.当坏账真的发生时坏账准备应收账款4.坏账发生后收到了钱借银行存款贷坏账准备

55

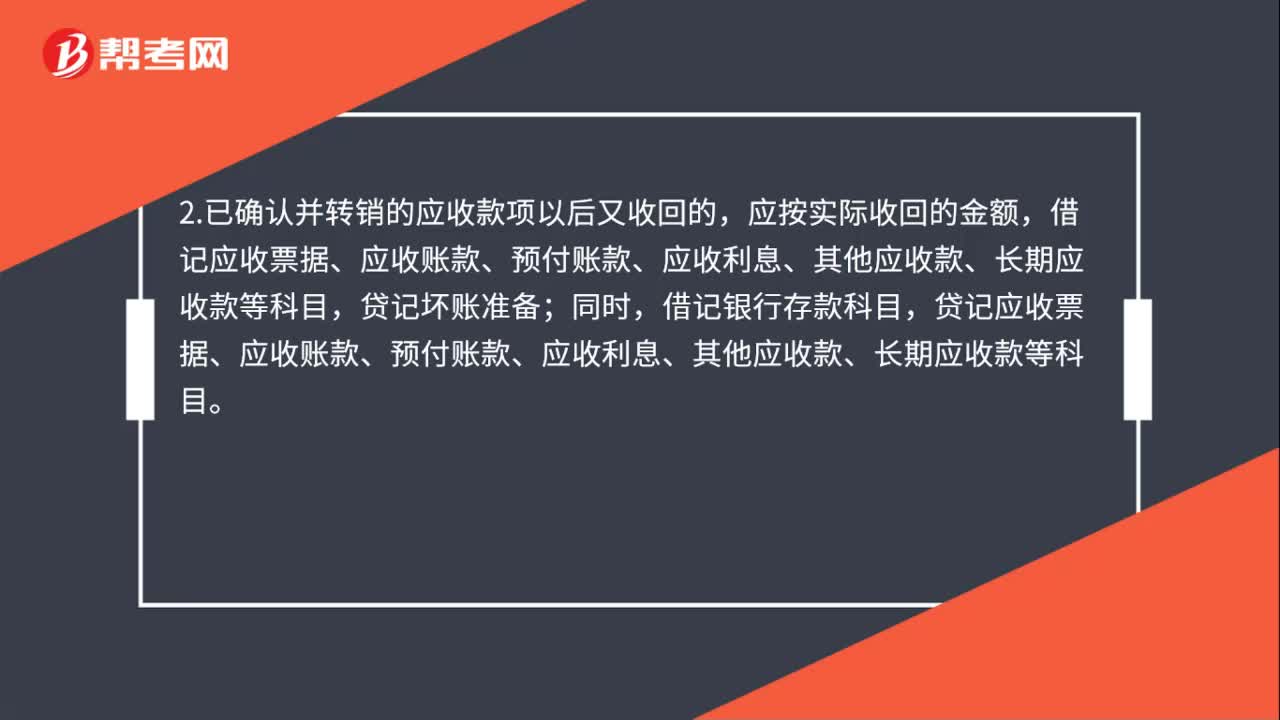

55应收账款核销会计处理是什么?:应收账款核销会计处理是什么?1.对于确实无法收回的应收款项,按管理权限报经批准后作为坏账损失,转销应收款项,借记坏账准备;贷记应收票据、应收账款、应收利息、其他应收款、长期应收款等科目。2.已确认并转销的应收款项以后又收回的,应按实际收回的金额,借记应收票据、应收账款、预付账款、应收利息、其他应收款、长期应收款等科目,贷记坏账准备;借记银行存款科目。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料