下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

什么是单位应收账款?

单位的应收账款是指单位因出租资产、出售物资等应收取的款项以及事业单位提供服务、销售产品等应收取的款项。单位应视应收账款收回后是否需要上缴财政进行不同的会计处理。对于事业单位收回后应上缴财政的应收账款应当计提坏账准备,对于其他应收账款不计提坏账准备。目前,我国政府会计核算中除了对事业单位收回后不需上缴财政的应收账款和其他应收款进行减值处理外,对于其他资产均未考虑减值。

(一)日常业务产生的应收账款

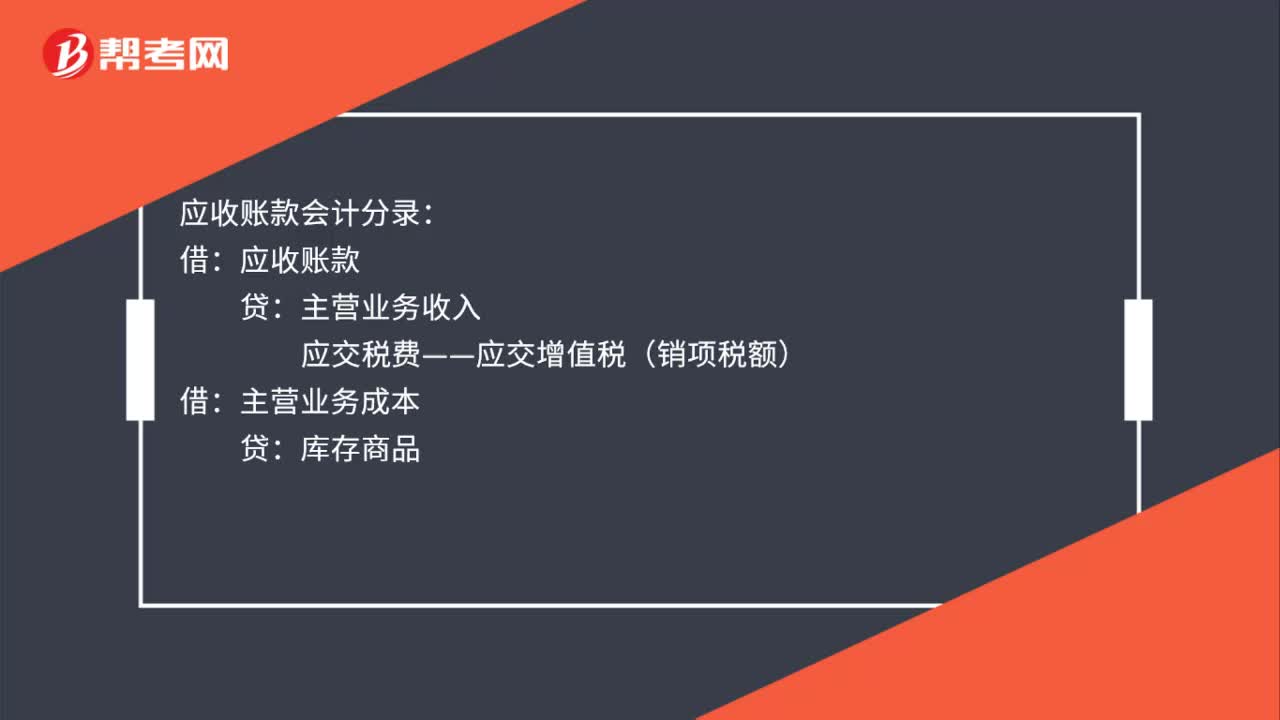

企业因销售商品提供劳务形成的应收账款,应当按照应收金额,借记“应收账款”科目,贷记“主营业务收入”或“其他业务收入”科目,按照税法规定应交纳的增值税销项税额,贷记“应交税费----应交增值税(销项税额)”科目,收回应收账款时,按收回金额,借记“银行存款”或“库存现金”科目,贷记“应收账款”科目。

(二)商业折扣情况下的应收账款

商业折扣,是指企业根据市场供需情况或针对不同的顾客,在商品标价上给予的扣除。是企业最常用的促销方式之一。企业发生的应收账款在有商业折扣的情况下,应按扣除商业折扣后的金额入账。同时,计算增值税时也应该按照扣除商业折扣后的金额作为计税依据,即商业折扣对会计核算不产生任何影响。

41

41什么是单位应收账款?:什么是单位应收账款?单位的应收账款是指单位因出租资产、出售物资等应收取的款项以及事业单位提供服务、销售产品等应收取的款项。单位应视应收账款收回后是否需要上缴财政进行不同的会计处理。对于事业单位收回后应上缴财政的应收账款应当计提坏账准备,对于其他应收账款不计提坏账准备。我国政府会计核算中除了对事业单位收回后不需上缴财政的应收账款和其他应收款进行减值处理外,(一)日常业务产生的应收账款。

37

37应收账款会计分录是什么?:应收账款会计分录:主营业务收入:应交税费——应交增值税(销项税额):主营业务成本:贷库存商品收回应收账款借银行存款贷应收账款

254

254被审计单位存货盘点结束前,注册会计师应当怎样?:在被审计单位存货盘点结束前,以确定所有应纳人盘点范围的存货是否均已盘点。②取得并检查已填用、作废及未使用盘点表单的号码记录,注册会计师应当根据自己在存货监盘过程中获取的信息对被审计单位最终的存货盘点结果汇总记录进行复核,确定盘点日与资产负债表日之间存货的变动是否已得到恰当的记录。注册会计师可以结合盘点日至财务报表日之间间隔期的长短、相关内部控制的有效性等因素进行风险评估。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料