下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

应收账款产生的原因是什么?

在企业财务管理中,发生应收账款的原因主要有两种:销售和收款的时间差距和商业竞争。

销售和收款的时间差距是发生应收账款的主观因素。商品成交的时间和收款的时间时常不一致,这也导致了应收账款。由于销售和收款的时间差而造成的应收账款,不属于商业信用。

在企业财务管理中,发生应收账款的原因主要有两种:销售和收款的时间差距和商业竞争。

销售和收款的时间差距是发生应收账款的主观因素。商品成交的时间和收款的时间时常不一致,这也导致了应收账款。由于销售和收款的时间差而造成的应收账款,不属于商业信用。

37

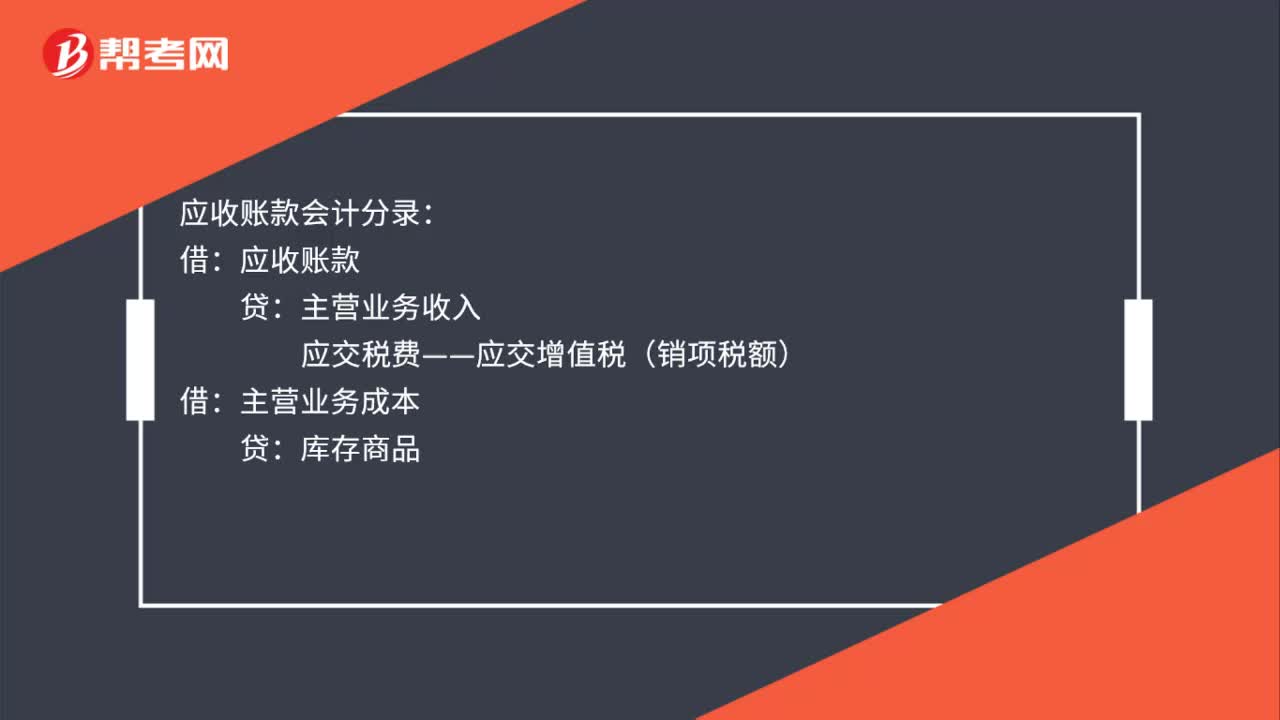

37应收账款会计分录是什么?:应收账款会计分录:主营业务收入:应交税费——应交增值税(销项税额):主营业务成本:贷库存商品收回应收账款借银行存款贷应收账款

66

66应收账款产生的原因是什么?:应收账款产生的原因是什么?在企业财务管理中,发生应收账款的原因主要有两种:销售和收款的时间差距和商业竞争。销售和收款的时间差距是发生应收账款的主观因素。商品成交的时间和收款的时间时常不一致,这也导致了应收账款。由于销售和收款的时间差而造成的应收账款,不属于商业信用。

330

330注册会计师选择拟测试的控制的考虑因素是什么?:注册会计师应当选择适当类型的审计程序以获取有关控制运行有效性的保证。【提示】注册会计师无须测试那些即使有缺陷也合理预期不会导致财务报表重大错报的控制,(2)注册会计师在考虑是否有必要测试业务流程、应用系统或交易层面的控制之前。注册会计师可能不必就所有流程、交易或应用层面的控制的运行有效性获取审计证据。(3)注册会计师应当选择测试那些对形成内部控制审计意见有重大影响的控制。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料