-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

税务行政复议的申请和受理需要注意哪些问题?

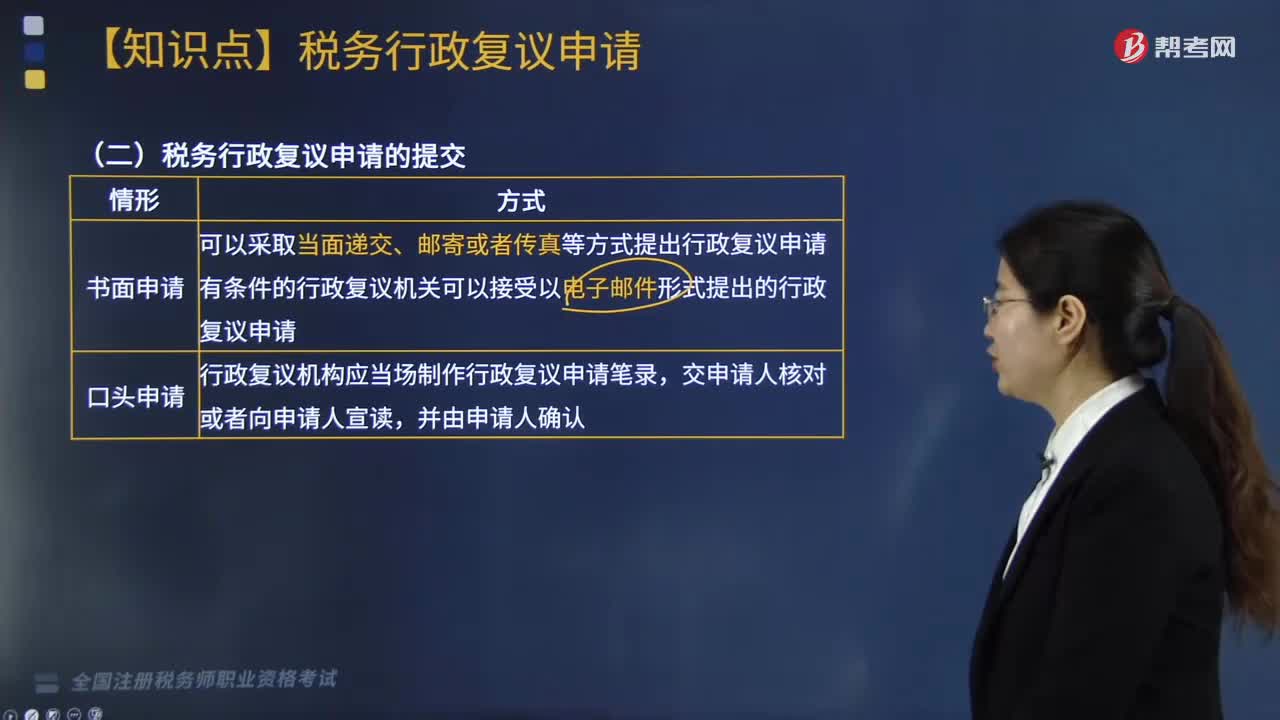

对纳税人而言,为维护自己的合法权益,行使法律赋予自己的要求税务机关对其行政行为进行复议的权利,首先要依照法律法规的规定提出复议申请。

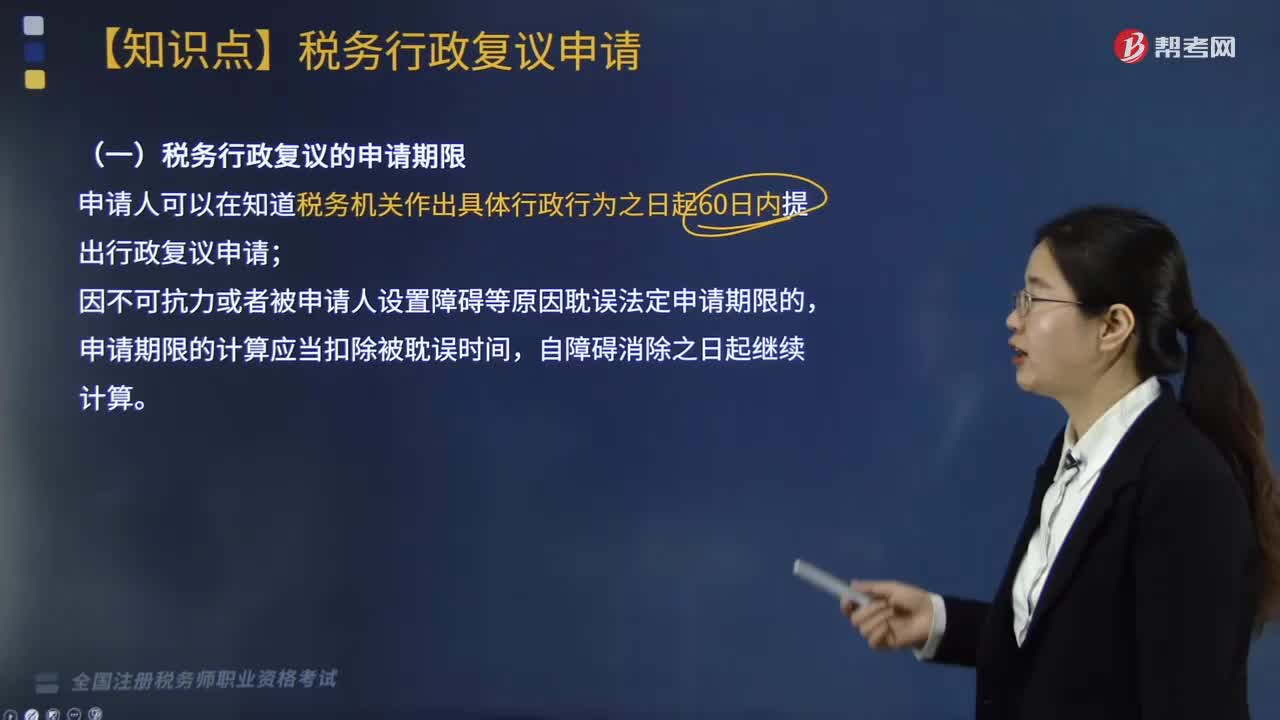

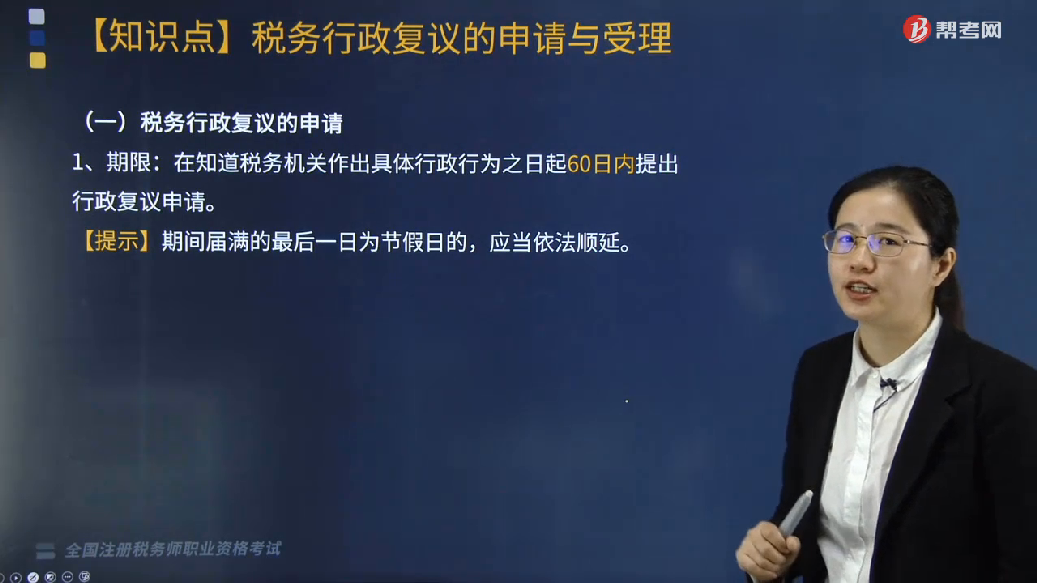

(一)税务行政复议的申请

1. 期限:在知道税务机关作出具体行政行为之日起60日内提出行政复议申请。

【提示】期间届满的最后一日为节假日的,应当依法顺延。

2. 复议前的要求

(1)申请人申请行政复议的,必须先行缴纳或者解缴税款和滞纳金,或提供相应的担保,才可以在缴清税款和滞纳金以后或者所提供的担保得到作出具体行政行为的税务机关确认之日起60日内提出行政复议申请。

(2)申请人对税务机关作出逾期不缴纳罚款加处罚款的决定不服的,应当先缴纳罚款和加处罚款,再申请行政复议。

【解释】对税务机关作出逾期不缴纳罚款加处罚款的决定不服,不能采用担保的方式。

3. 错列被申请人:申请时错列被申请人,行政复议机关应当告知申请人变更被申请人。

【提示】申请人不变更被申请人的,行政复议机关不予受理,或驳回复议申请。

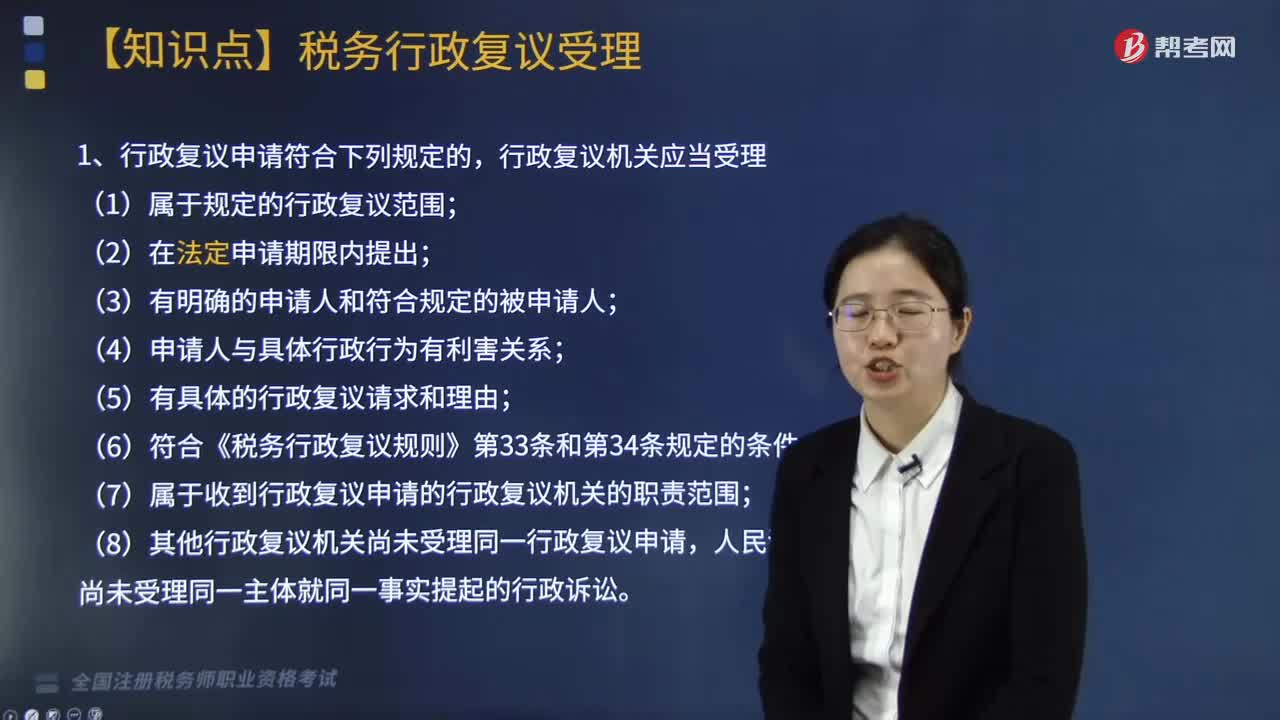

(二)税务行政复议受理

1. 上级税务机关认为行政复议机关不予受理行政复议申请的理由不成立的,可以督促其受理。

2. 经督促仍然不受理的,责令其限期受理。

3. 上级税务机关认为有必要的,可以直接受理或者提审由下级税务机关管辖的行政复议案件。

00:13

00:13

2020-06-08

00:49

00:49

2020-05-30

00:27

00:27

2020-05-30

02:29

02:29

2020-05-30

01:39

01:39

2020-05-30

微信扫码关注公众号

获取更多考试热门资料