下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、机器设备人工安装成本

B、经营过程中的付现支出

C、收回固定资产的残值

E、收回原垫付的流动资金

64

64财务报表相关项目应如何列示?:财务报表相关项目应如何列示?一般纳税人应在“科目下设置“等十个明细科目,国税发[1998] 44号规定,增值税检查后的帐务调整,应交税金-增值税检查调整”一般纳税人增值税会计科目达11个之多,应交增值税“待抵扣进项税额“待认证进项税额”增值税留抵税额“等明细科目期末借方余额应根据情况”其他流动资产”其他非流动资产”应交税费——待转销项税额“等科目期末贷方余额应根据情况”未交增值税”

298

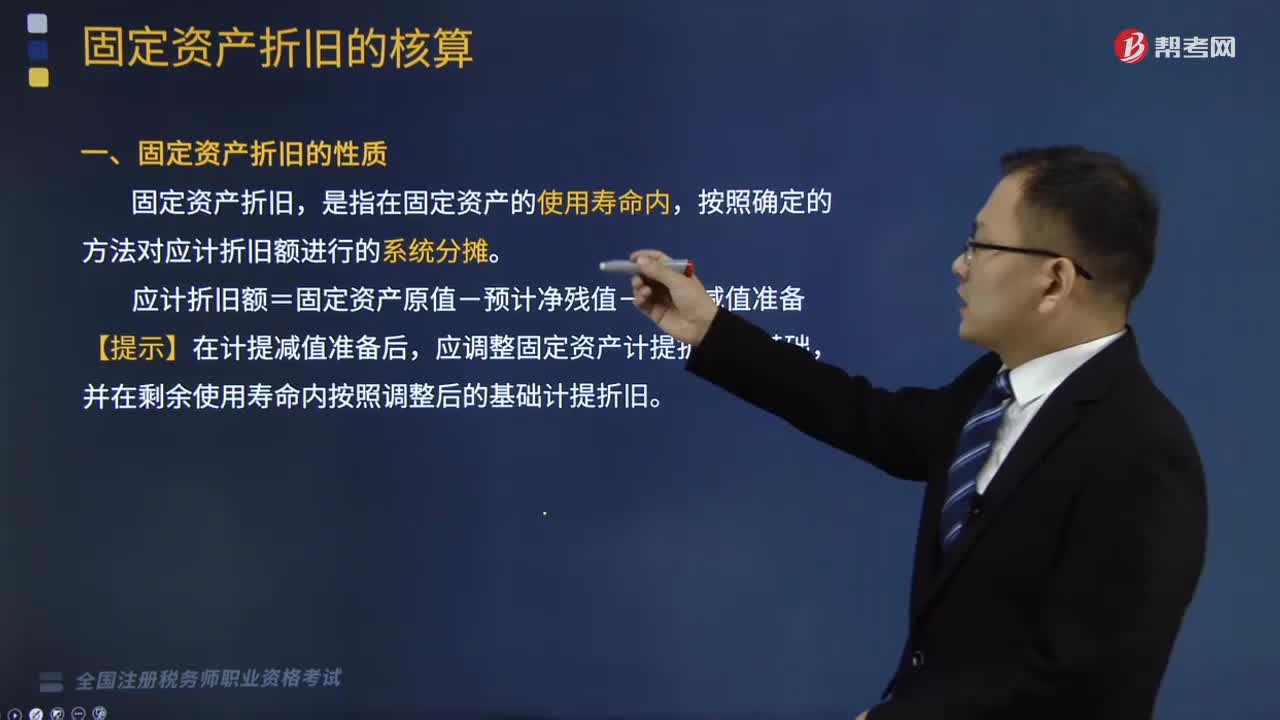

298固定资产折旧的性质和影响固定资产折旧的基本因素是什么?:固定资产折旧的性质和影响固定资产折旧的基本因素是什么?固定资产折旧,应计折旧额=固定资产原值-预计净残值-累计减值准备,应调整固定资产计提折旧的基础。影响固定资产折旧的基本因素,1、固定资产的原值。指固定资产取得时的入账价值,指企业使用固定资产的预计期间。企业预计使用寿命终了从该项资产处置所得扣除处置费用后的金额,指固定资产已计提的减值准备的金额,合理确定固定资产的使用寿命和预计净残值。

731

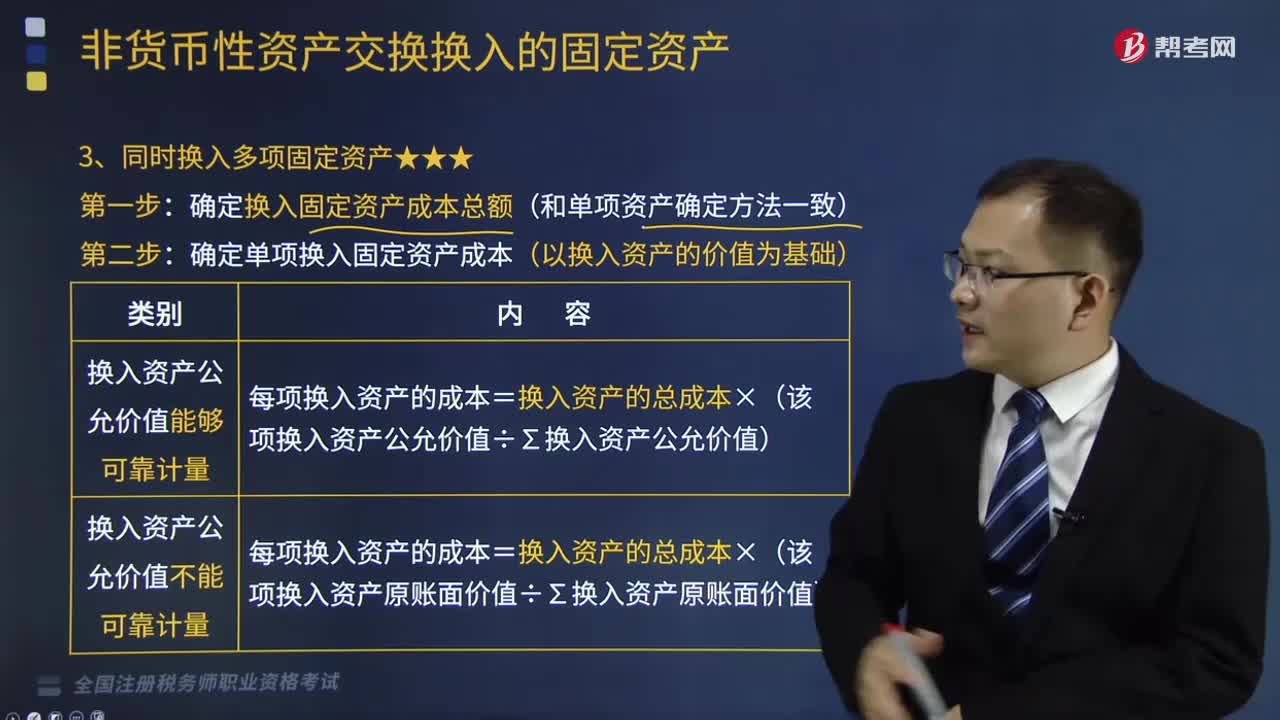

731同时换入多项固定资产是怎样的?:确定换入固定资产成本总额(和单项资产确定方法一致):确定单项换入固定资产成本(以换入资产的价值为基础),长江公司专利权的账面价值为300万元(未计提减值准备);长江公司收到换入的设备作为固定资产核算。华山公司收到换入的专利权作为无形资产核算,长江公司和华山公司均应当以公允价值为基础确定换入资产的成本,换入设备的入账价值=400+52+20+25.2-52-25.2=420(万元)。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料