下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、共同经营与合营企业的相同点是都是一个会计主体

30

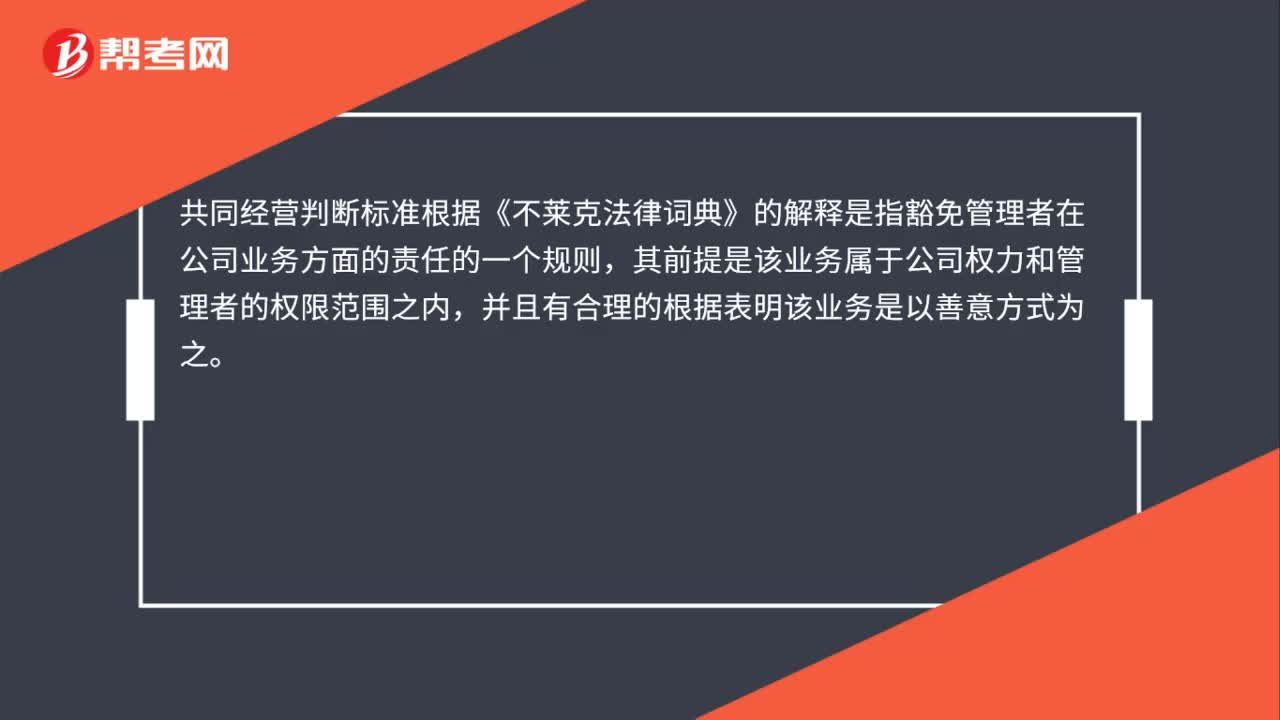

30共同经营判断标准是什么?:共同经营判断标准是什么?共同经营判断标准根据《不莱克法律词典》的解释是指豁免管理者在公司业务方面的责任的一个规则,其前提是该业务属于公司权力和管理者的权限范围之内,并且有合理的根据表明该业务是以善意方式为之。

134

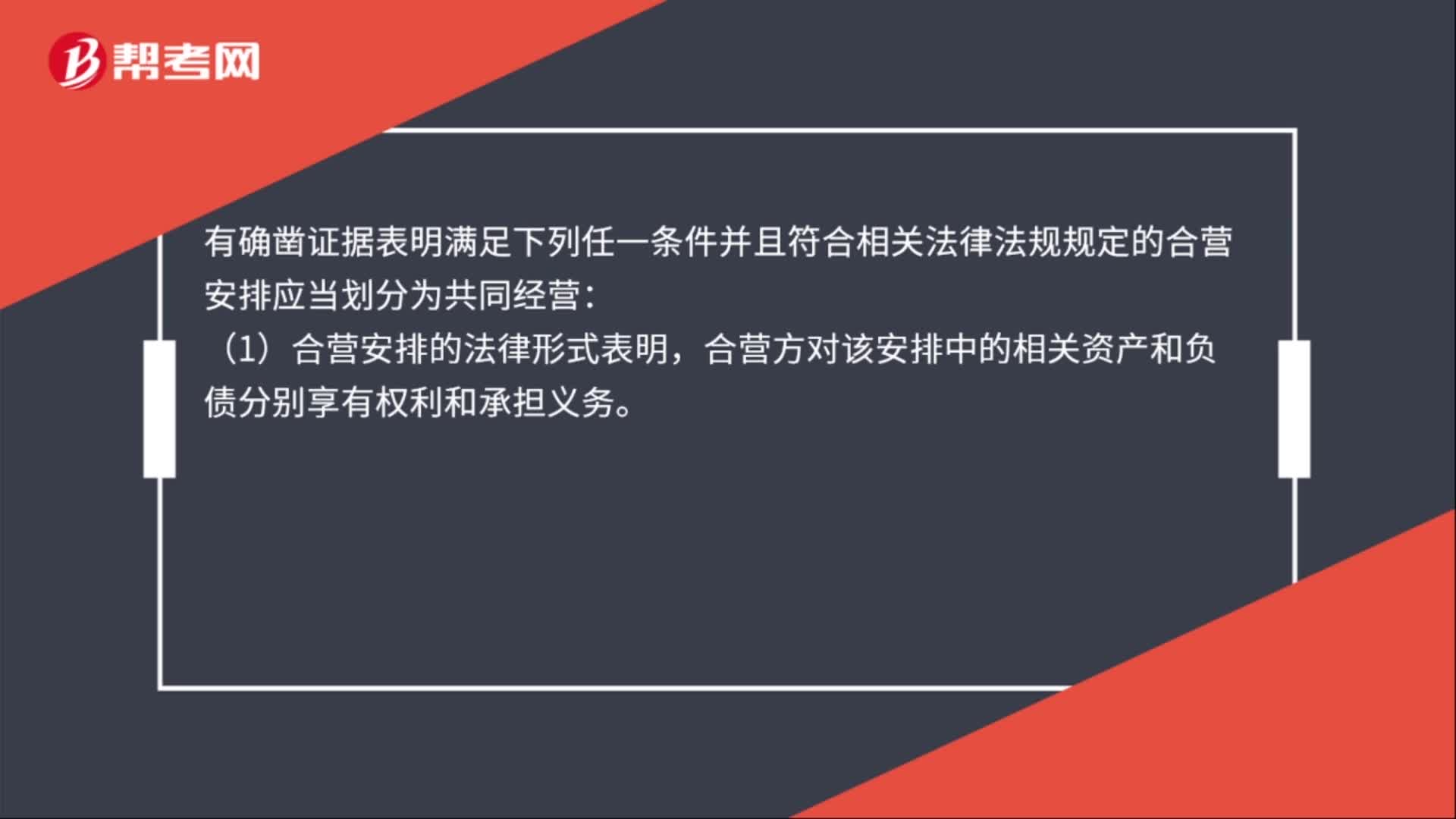

134共同经营的判断是什么?:未通过单独主体达成的合营安排,应当划分为共同经营。是指具有单独可辨认的财务架构的主体,有确凿证据表明满足下列任一条件并且符合相关法律法规规定的合营安排应当划分为共同经营:(1)合营安排的法律形式表明,合营方对该安排中的相关资产和负债分别享有权利和承担义务。如果合营安排同时具有以下特征,则表明该安排是共同经营:并有义务接受由该安排资产产生的几乎所有经济利益(从而承担了该经济利益的相关风险。

229

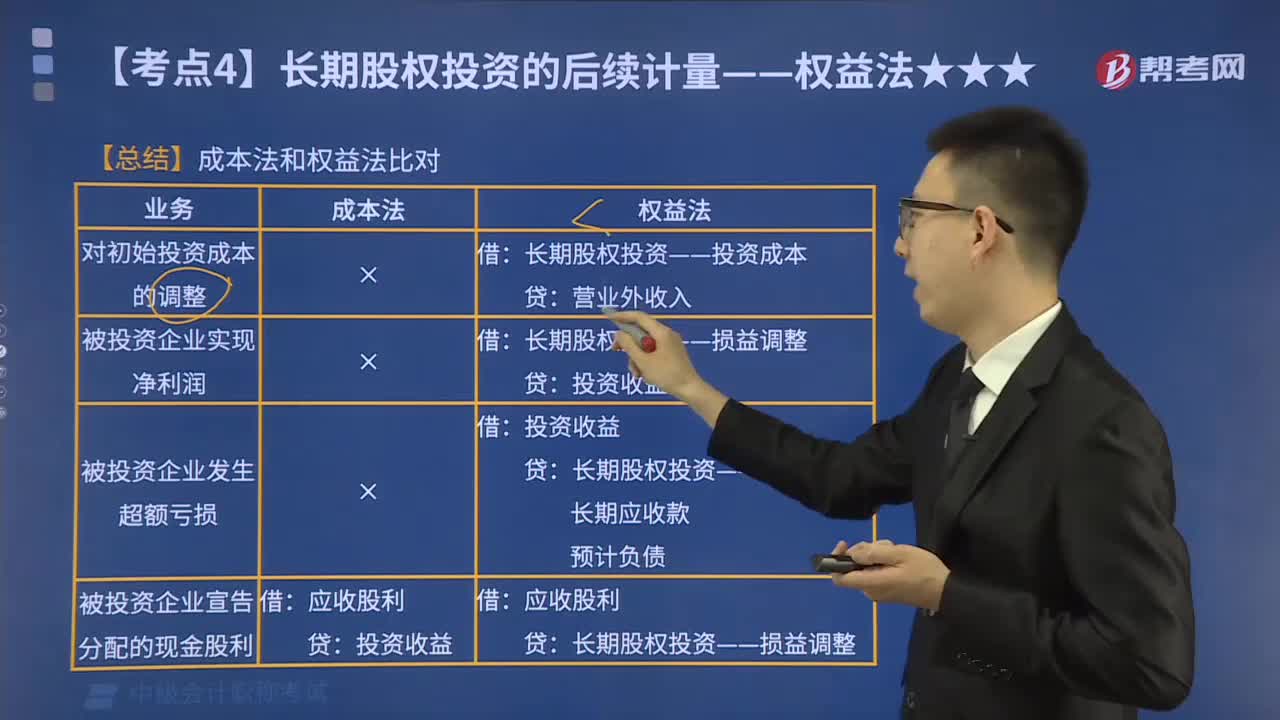

229成本法和权益法比对有哪些异同?:应分别采用成本法及权益法进行核算。对子公司的长期股权投资应当按成本法核算,对合营企业、联营企业的长期股权投资应当按权益法核算。【2018年中级会计职称考试真题】甲公司对乙公司的长期股权投资采用权益法核算,将导致甲公司长期股权投资账面价值发生变动的有( ),乙公司盈余公积增加,属于乙公司所有者权益内部项目发生增减变动,所有者权益总额未发生变化。投资方应以被投资方实现的净损益为基础。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料