下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、生产过程中用于包装产品作为产品组成部分的包装物应计入生产成本

B、随同产品出售不单独计价的包装物应计入销售费用

C、随同产品出售单独计价的包装物应计入其他业务成本

133

133免征关税的进出口货物包括哪些?:免征关税的进出口货物包括哪些?免征关税的进出口货物:1.关税税额在人民币50元以下的一票货物;4.在海关放行前损失的货物;一、可以暂不缴纳关税的进出口货物(6个月内)(P324)。纳税义务人自缴纳税款之日起1年内,可以申请退还关税,1.已征进口关税的货物,原状退货复运出境的;2.已征出口关税的货物,原状退货复运进境,并已重新缴纳因出口而退还的国内环节有关税收的;3.已征出口关税的货物。

113

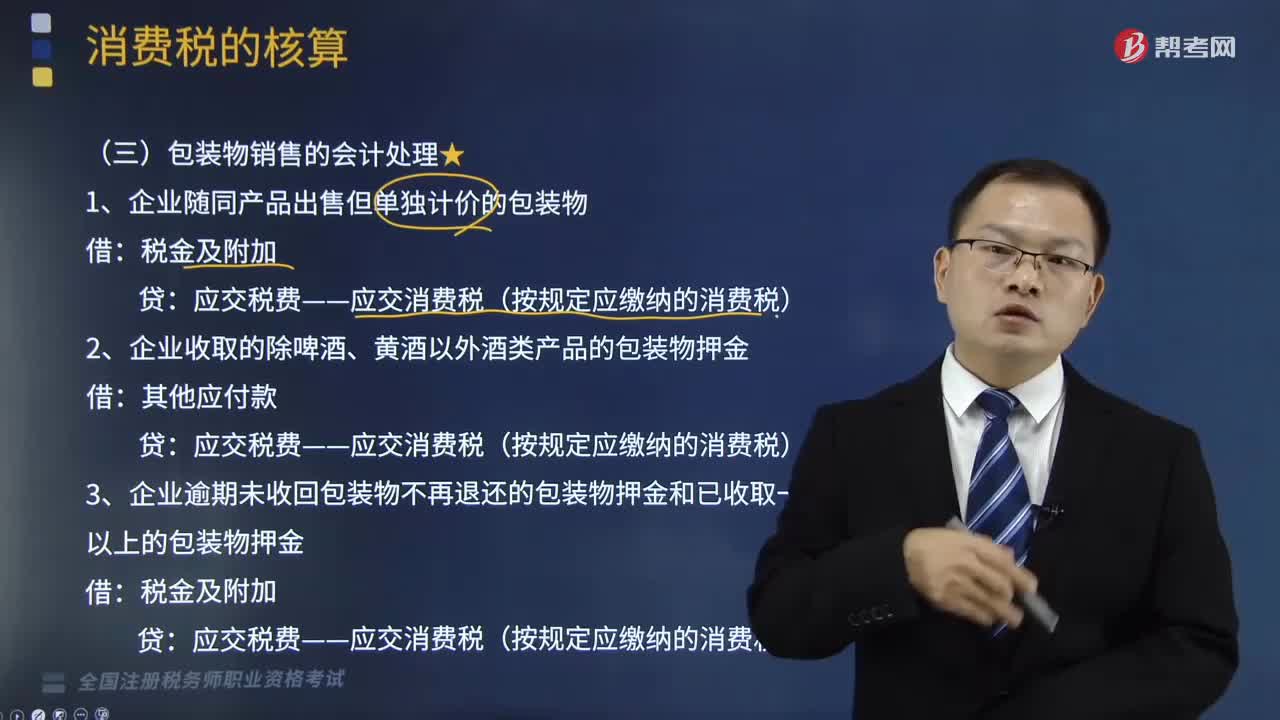

113包装物销售消费税怎样进行账务处理?:包装物销售消费税怎样进行账务处理?消费税是对特定货物与劳务征收的一种间接税,而不是特指在零售(消费)环节征收的税。包装物销售的会计处理如下:(1)企业随同产品出售但单独计价的包装物:(2)企业收取的除啤酒、黄酒以外酒类产品的包装物押金:(3)企业逾期未收回包装物不再退还的包装物押金和已收取一年以上的包装物押金,应交税费——应交消费税(按规定应缴纳的消费税)。

421

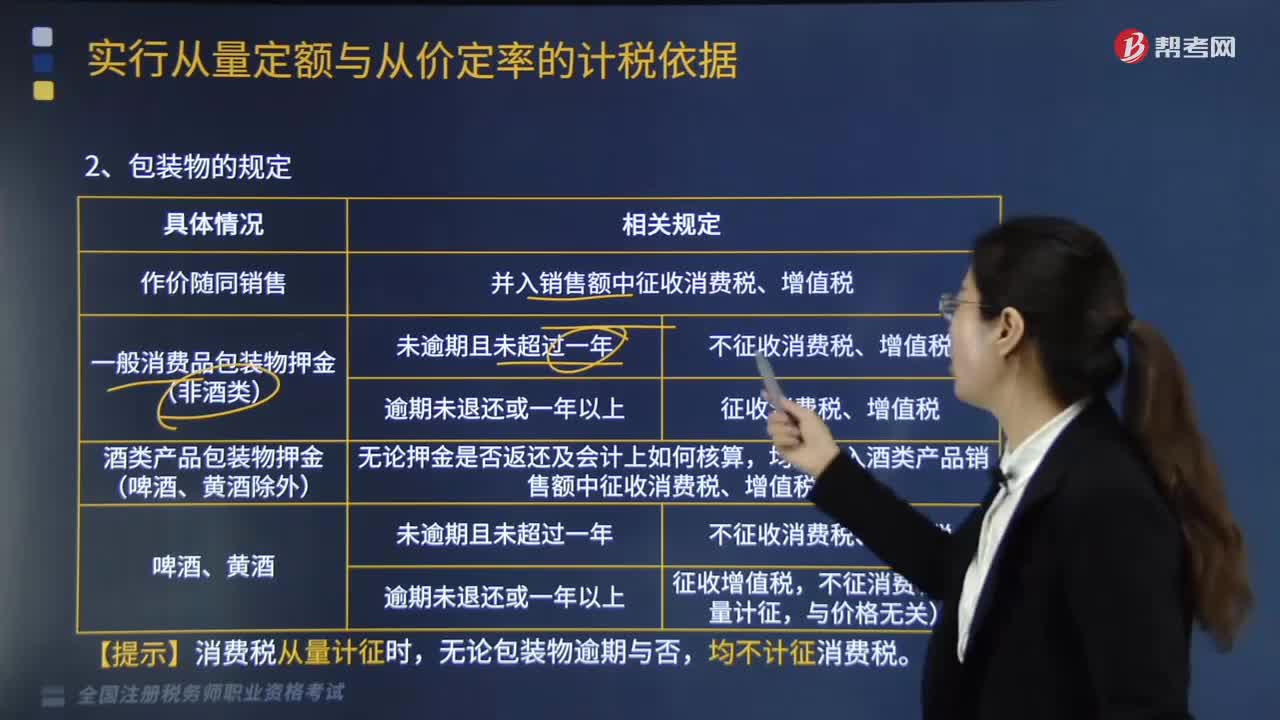

421包装物的规定是什么?:并入销售额中征收消费税、增值税。2.一般消费品包装物押金(非酒类),3.一般消费品包装物押金(非酒类),均应并入酒类产品销售额中征收消费税、增值税。不征收消费税、增值税。征收增值税,均不计征消费税。一、白酒生产企业向商业销售单位收取的“属于应税白酒销售价款的组成部分,均应并入白酒的销售额中缴纳消费税。不得以向其关联企业的啤酒销售公司销售的价格作为确定消费税税额的标准。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料