下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、对原材料采用计划成本法进行日常核算,则原材料科目借方余额反映企业库存材料的计划成本

C、采用计划成本法对原材料进行日常核算的企业,其原材料计划成本所包括的内容应与其实际成本相一致,并应当尽可能地接近实际

D、材料明细账可以由财务会计部门登记,也可以由材料仓库的管理人员登记

E、发出材料的实际成本等于发出材料的计划成本加上应分摊的材料成本差异额

110

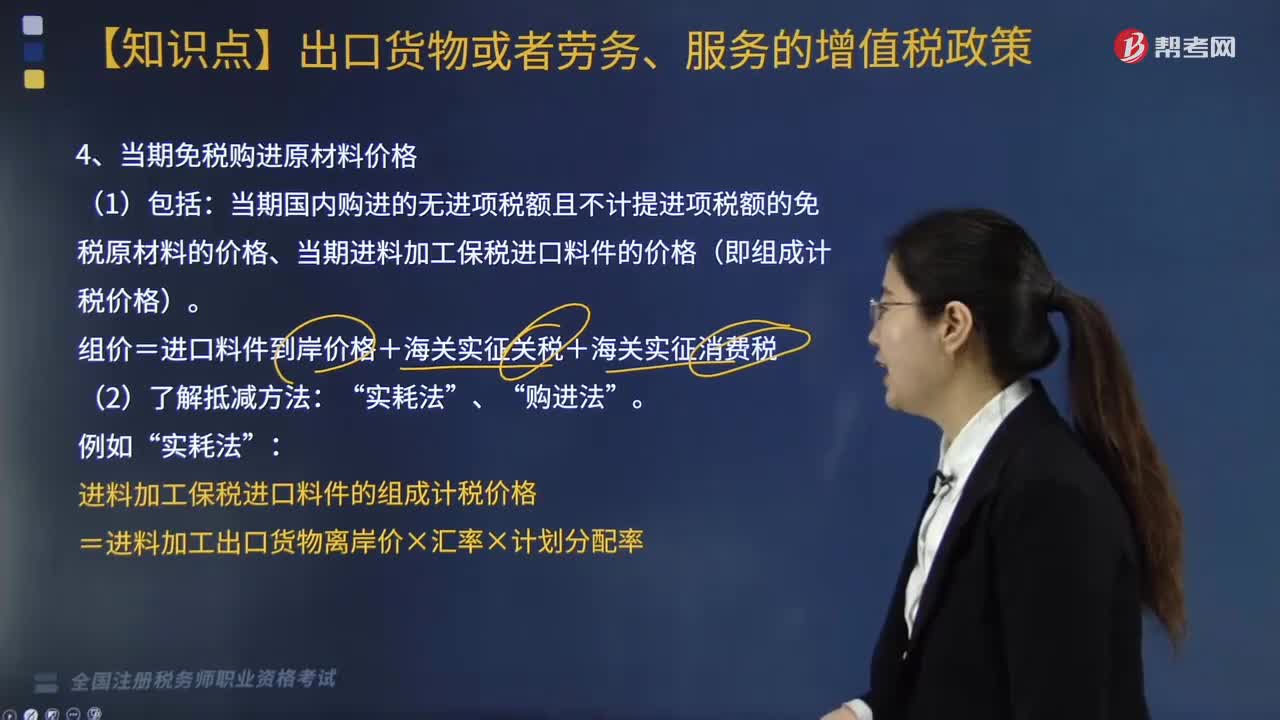

110当期免税购进原材料价格包括哪些?:当期免税购进原材料价格包括哪些?当期免税购进原材料价格包括当期国内购进的无进项税额且不计提进项税额的免税原材料的价格、当期进料加工保税进口料件的价格(即组成计税价格)。组价=进口料件到岸价格+海关实征关税+海关实征消费税:进料加工保税进口料件的组成计税价格=进料加工出口货物离岸价×汇率×计划分配率”的计算——外贸企业”1.外贸企业在国内直接采购货物出口。

201

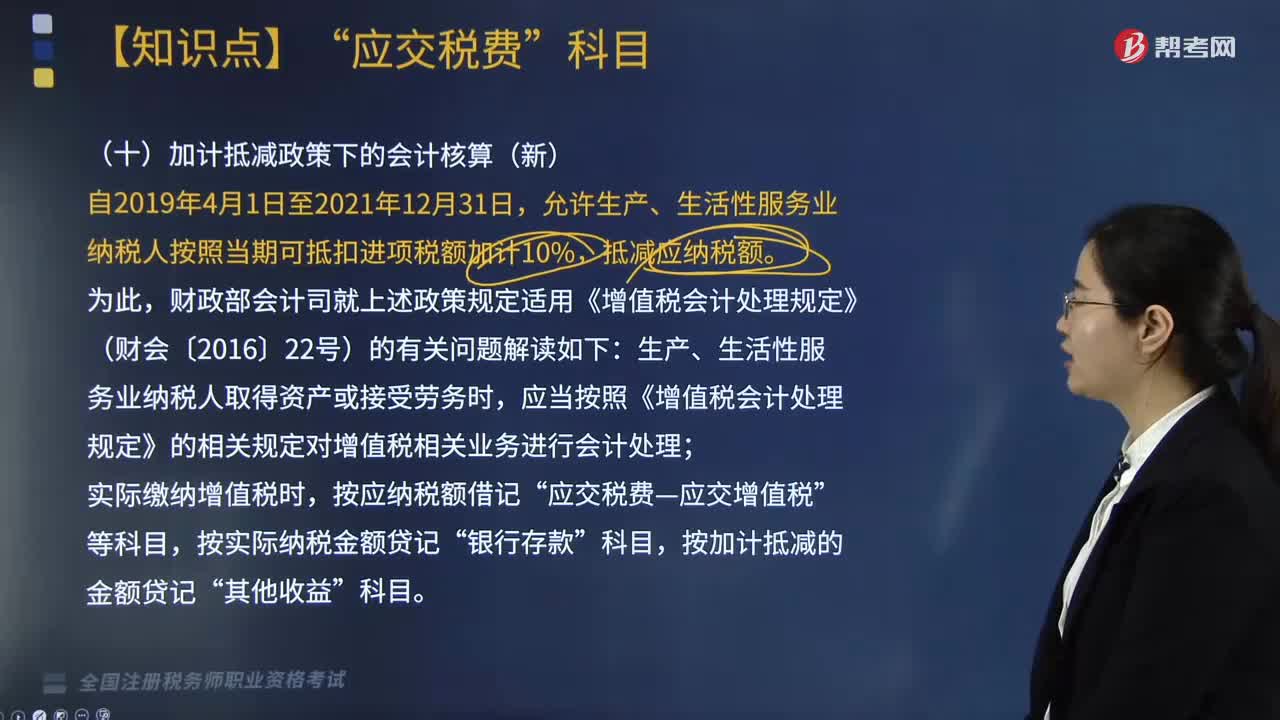

201新增的关于加计抵减政策下的会计核算如何做?:新增的关于加计抵减政策下的会计核算如何做?关于加计抵减政策处理是根据财政部、税务总局和海关总署印发的《关于深化增值税改革有关政策的公告》(财政部税务总局,允许生产、生活性服务业纳税人按照当期可抵扣进项税额加计10%。财政部会计司就上述政策规定适用《增值税会计处理规定》(财会〔2016〕22号)的有关问题解读如下,应当按照《增值税会计处理规定》的相关规定对增值税相关业务进行会计处理。

444

444主管税务机关核定销售额如何确定?:2.价格明显偏低且无正当理由、无销售额、不具有合理商业目的,(1)按纳税人最近时期同类货物、同类服务、无形资产或者不动产的平均价格确定。(2)按其他纳税人最近时期销售同类货物、同类服务、无形资产或者不动产的平均价格确定。按组成计税价格确定销售额:组成计税价格=成本×(1+成本利润率)。其组成计税价格中应加入消费税税额。成本利润率按消费税法规定,=成本×(1+成本利润率)+消费税税额。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料