下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、符合资本化条件的装修费用,应在两次装修期间与固定资产剩余使用寿命两者中较短的期间内计提折旧

D、固定资产提足折旧后,不管能否继续使用,均不再计提折旧

E、融资租赁方式租入的固定资产发生的装修费用,符合固定资产确认条件的,应在两次装修期间、剩余租赁期与固定资产剩余使用寿命三者中较短的期间内计提折旧

398

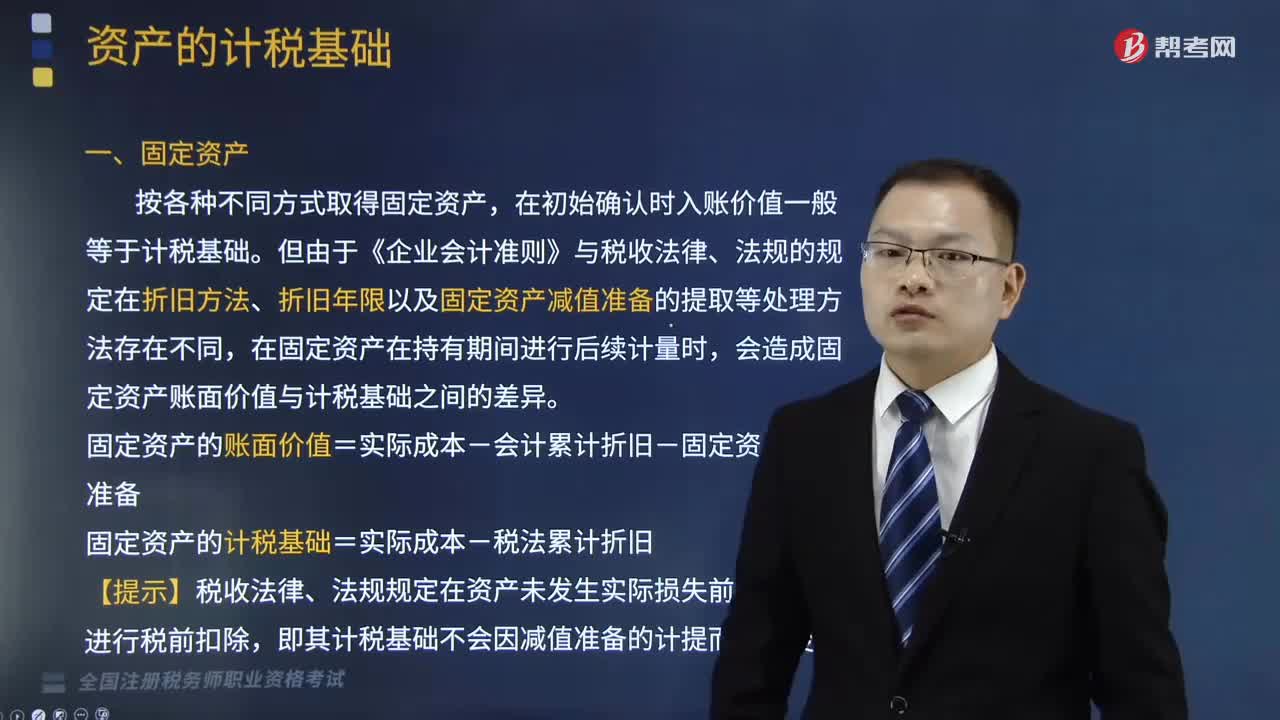

398固定资产的账面价值怎么计算?:固定资产的账面价值怎么计算?

201

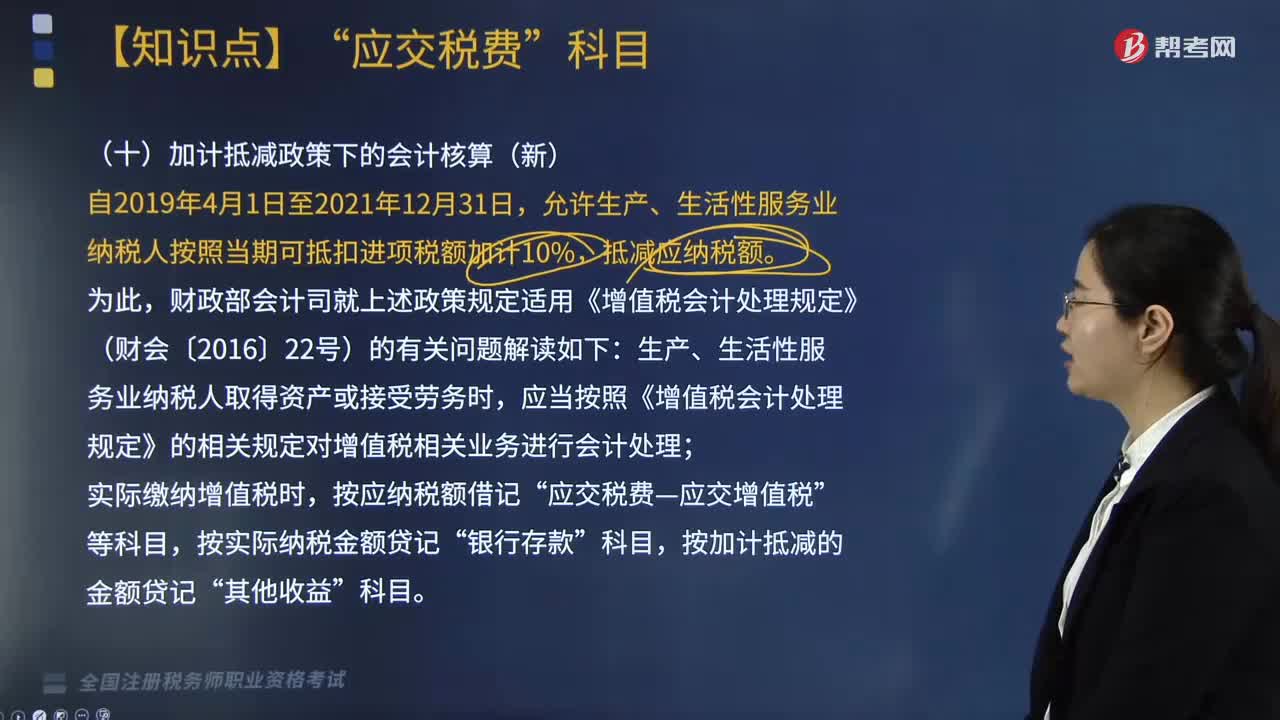

201新增的关于加计抵减政策下的会计核算如何做?:新增的关于加计抵减政策下的会计核算如何做?关于加计抵减政策处理是根据财政部、税务总局和海关总署印发的《关于深化增值税改革有关政策的公告》(财政部税务总局,允许生产、生活性服务业纳税人按照当期可抵扣进项税额加计10%。财政部会计司就上述政策规定适用《增值税会计处理规定》(财会〔2016〕22号)的有关问题解读如下,应当按照《增值税会计处理规定》的相关规定对增值税相关业务进行会计处理。

383

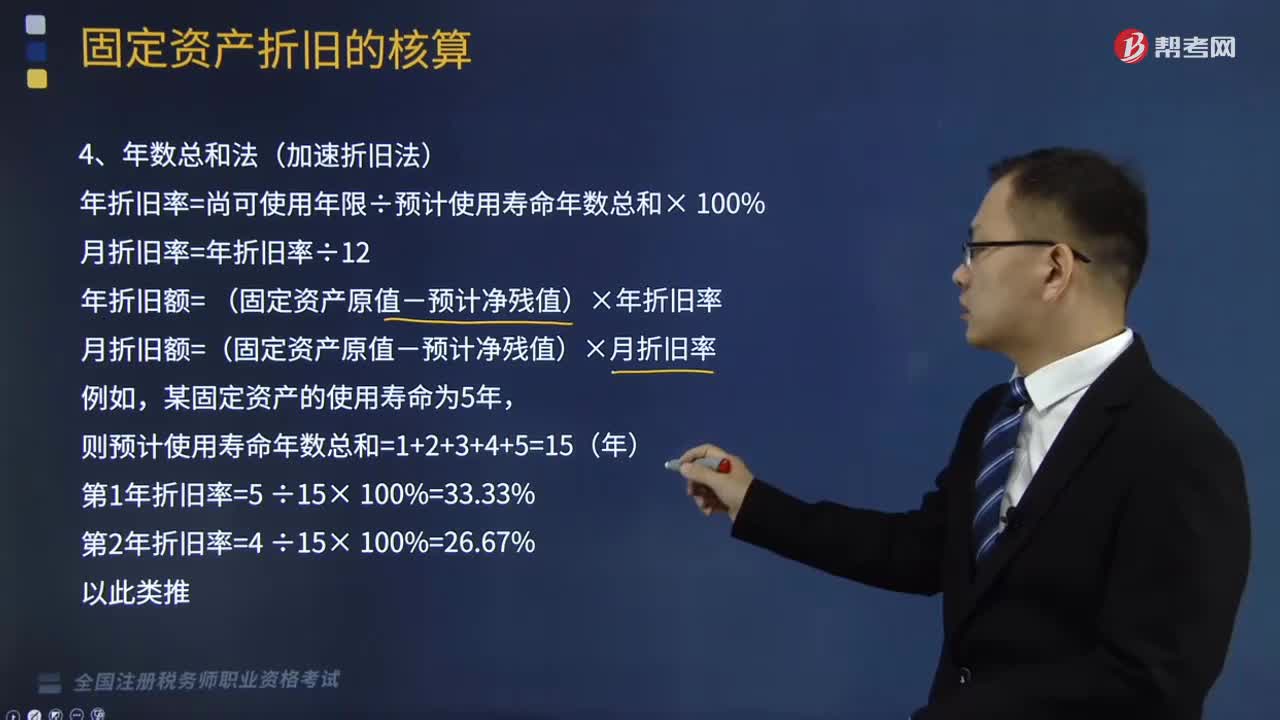

383什么是固定资产的年数总和法?:年折旧率=尚可使用年限÷预计使用寿命年数总和× 100%,年折旧额= (固定资产原值-预计净残值)×年折旧率。月折旧额=(固定资产原值-预计净残值)×月折旧率,【提示】在计算年度的折旧额时。分别按照年限平均法、双倍余额递减法、年数总和法计算2017年度A设备应计提的折旧额。2017年应计折旧额=10×612+10×612=10(万元)。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料