下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

D、企业为建造该固定资产结算的工程价款计入在建工程

210

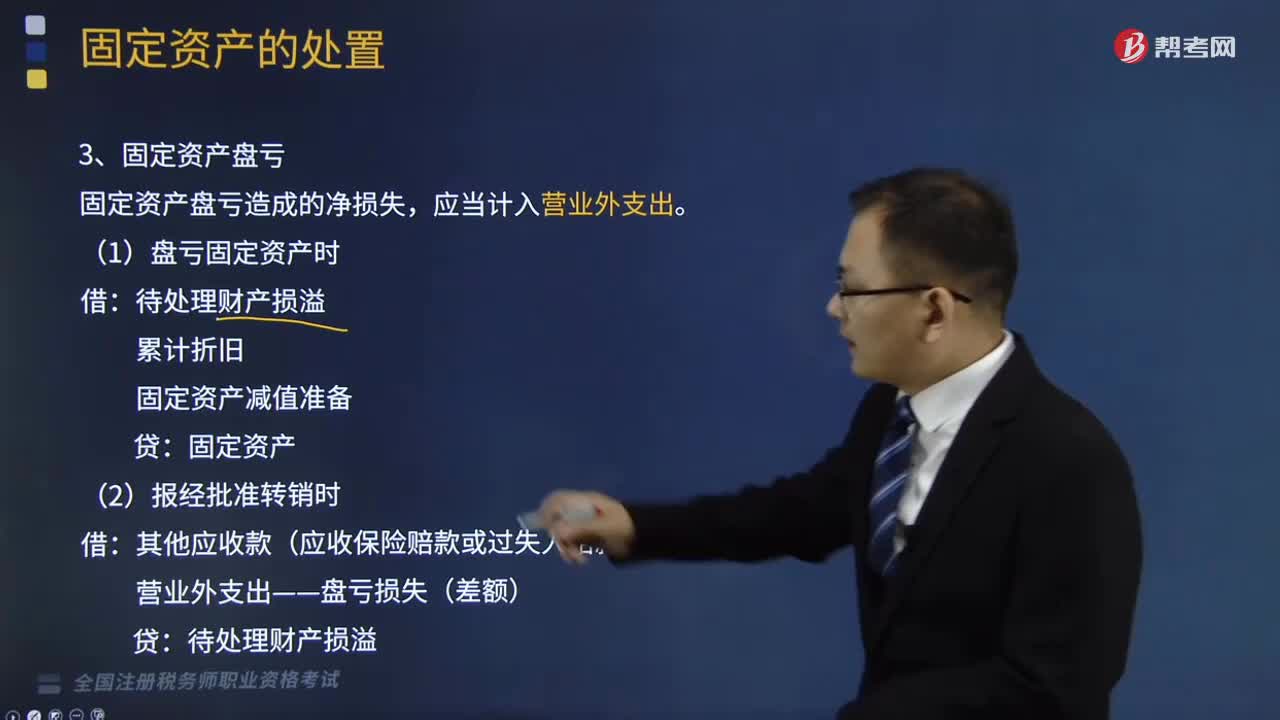

210什么是固定资产盘亏?:什么是固定资产盘亏?(1)盘亏固定资产时:不会增加固定资产入账价值的是( );【解析】预计的报废清理费用“在实际报废清理时计入固定资产清理”A.已计提的固定资产减值准备”B.已计提的固定资产累计折旧。C.固定资产的弃置费用。【解析】企业出售、转让、报废固定资产或发生固定资产毁损应当将处置收入扣除账面价值和相关税费后的金额计入当期损益固定资产的账面价值是固定资产成本扣减累计折旧和减值准备后的金额

383

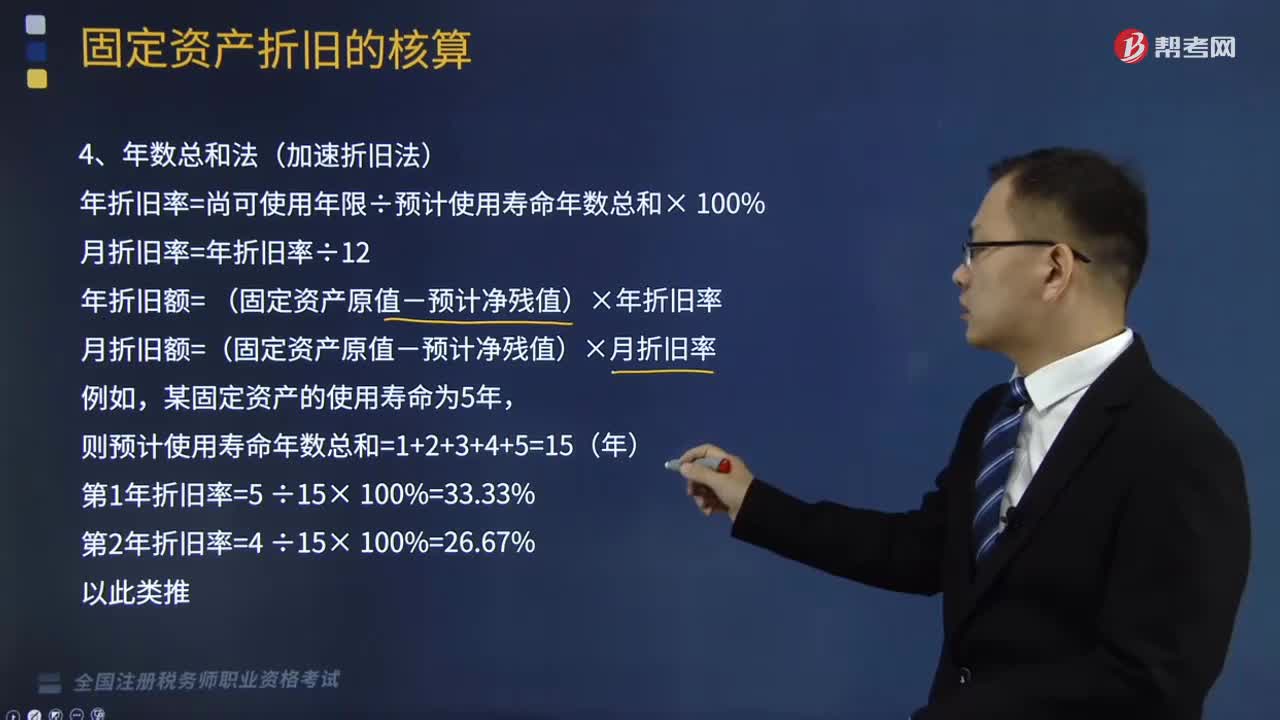

383什么是固定资产的年数总和法?:年折旧率=尚可使用年限÷预计使用寿命年数总和× 100%,年折旧额= (固定资产原值-预计净残值)×年折旧率。月折旧额=(固定资产原值-预计净残值)×月折旧率,【提示】在计算年度的折旧额时。分别按照年限平均法、双倍余额递减法、年数总和法计算2017年度A设备应计提的折旧额。2017年应计折旧额=10×612+10×612=10(万元)。

321

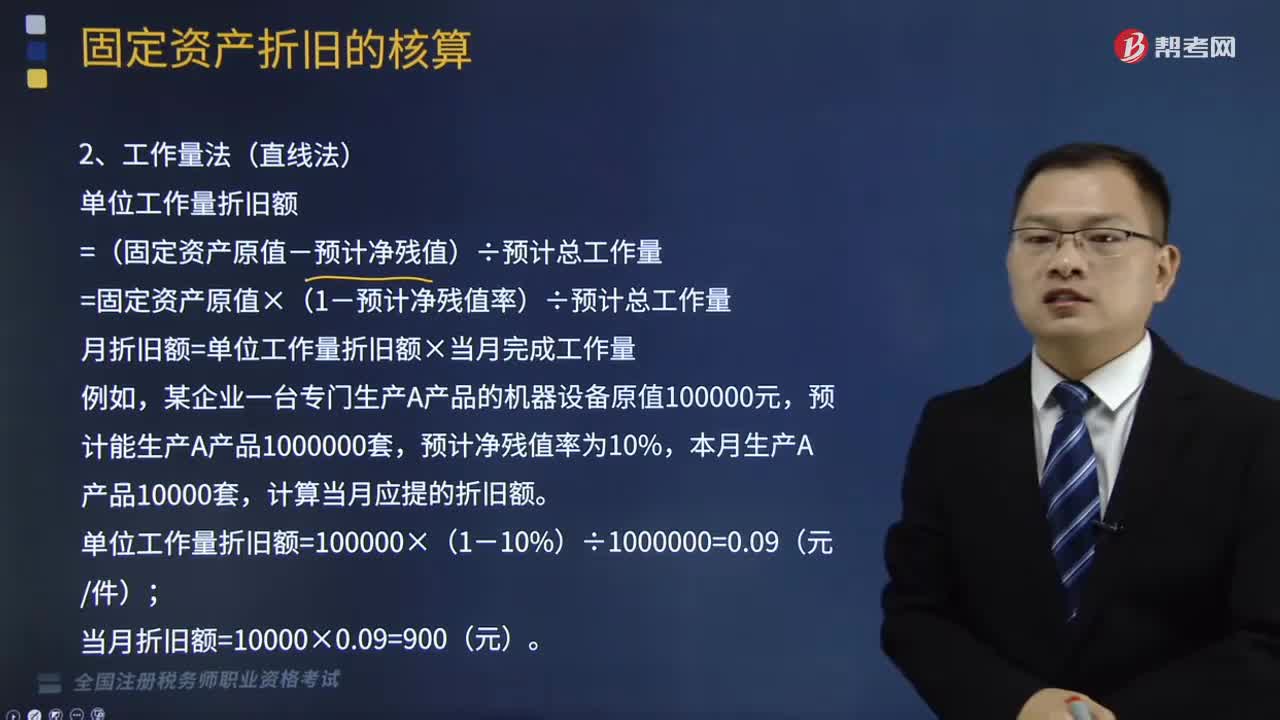

321固定资产的工作量法和双倍余额递减法是怎样的?:企业可选用的折旧方法包括年限平均法、工作量法、双倍余额递减法和年数总和法等。单位工作量折旧额=(固定资产原值-预计净残值)÷预计总工作量,月折旧额=单位工作量折旧额×当月完成工作量,单位工作量折旧额=100000×(1-10%)÷1000000=0.09(元件)。乘以固定资产在每个会计期间的期初账面净值计算折旧的方法:在计算折旧率时通常不考虑固定资产残值,双倍余额递减法计提固定资产折旧。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料