下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、如果审计证据的数量不变,重要性与面临的审计风险反向变动

B、如果降低重要性水平而不增加审计证据的数量,面临的审计风险可能上升

D、重要性越低,重大错报风险越高,可接受的检查风险水平越低

397

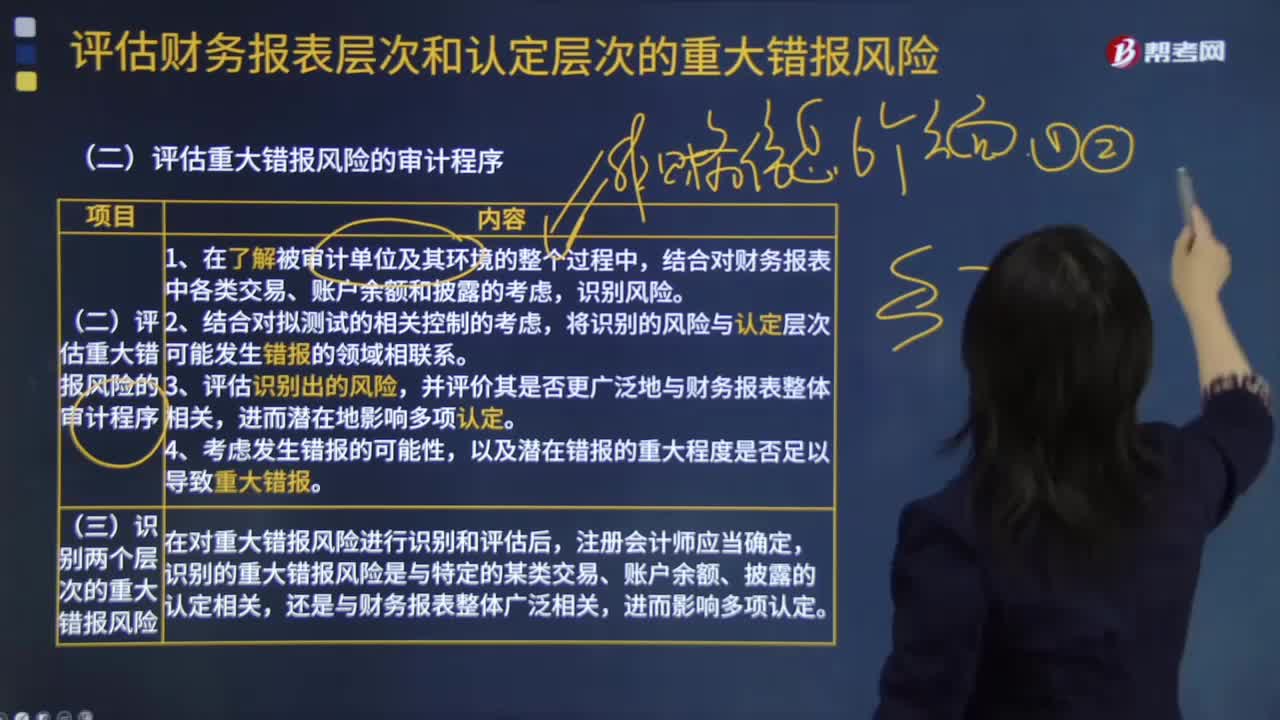

397评估重大错报风险的审计程序有哪些?:审计人员就要关注研发成本和无形资产等发生错报的可能。将识别出的风险与认定层次可能发生错报的领域相联系。审计人员就需要关注存货的存在、完整性认定。这时被审计单位发生的错报可能与财务报表整体相关。1.注册会计师应当识别和评估财务报表层次以及各类交易、账户余额和披露的认定层次的重大错报风险。2.某些重大错报风险可能与特定的某类交易、账户余额和披露的认定相关。

48

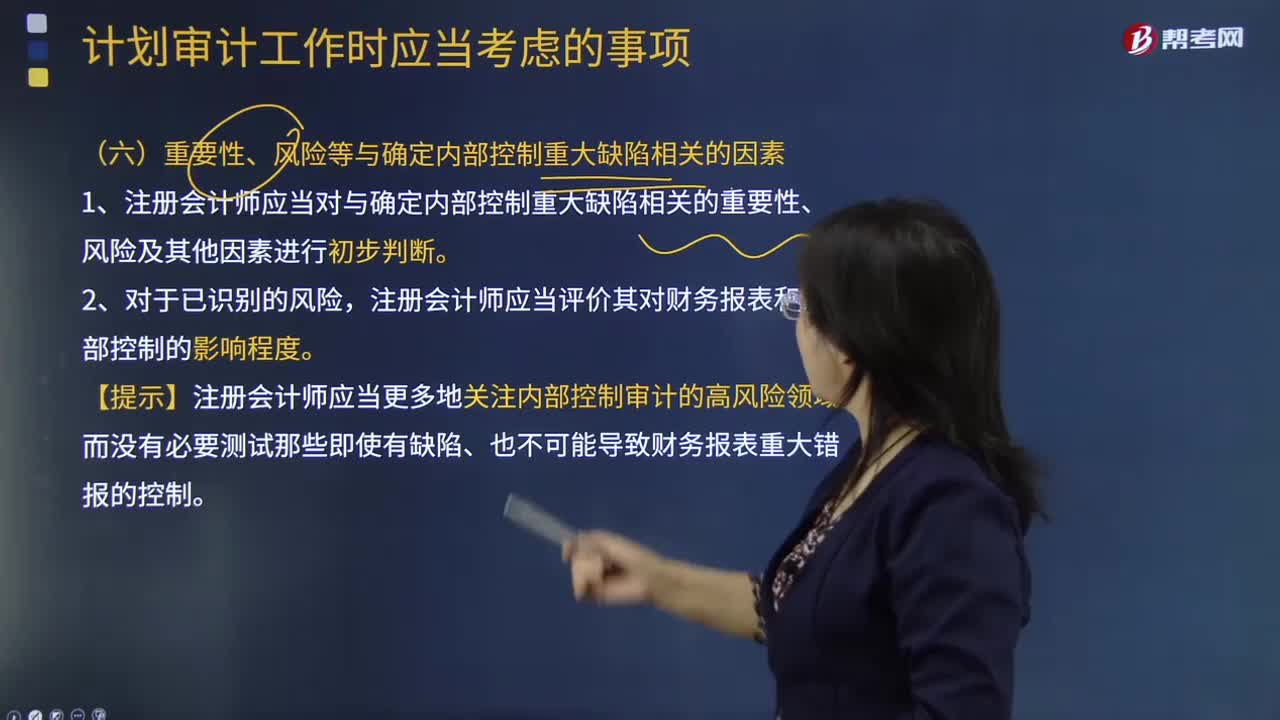

48计划审计的重要性、风险等以及确定内部控制重大缺陷有哪些相关的因素?:计划审计的重要性、风险等以及确定内部控制重大缺陷有哪些相关的因素?1.注册会计师应当对与确定内部控制重大缺陷相关的重要性、风险及其他因素进行初步判断。注册会计师应当评价其对财务报表和内部控制的影响程度。【提示】注册会计师应当更多地关注内部控制审计的高风险领域,而没有必要测试那些即使有缺陷、也不可能导致财务报表重大错报的控制。

60

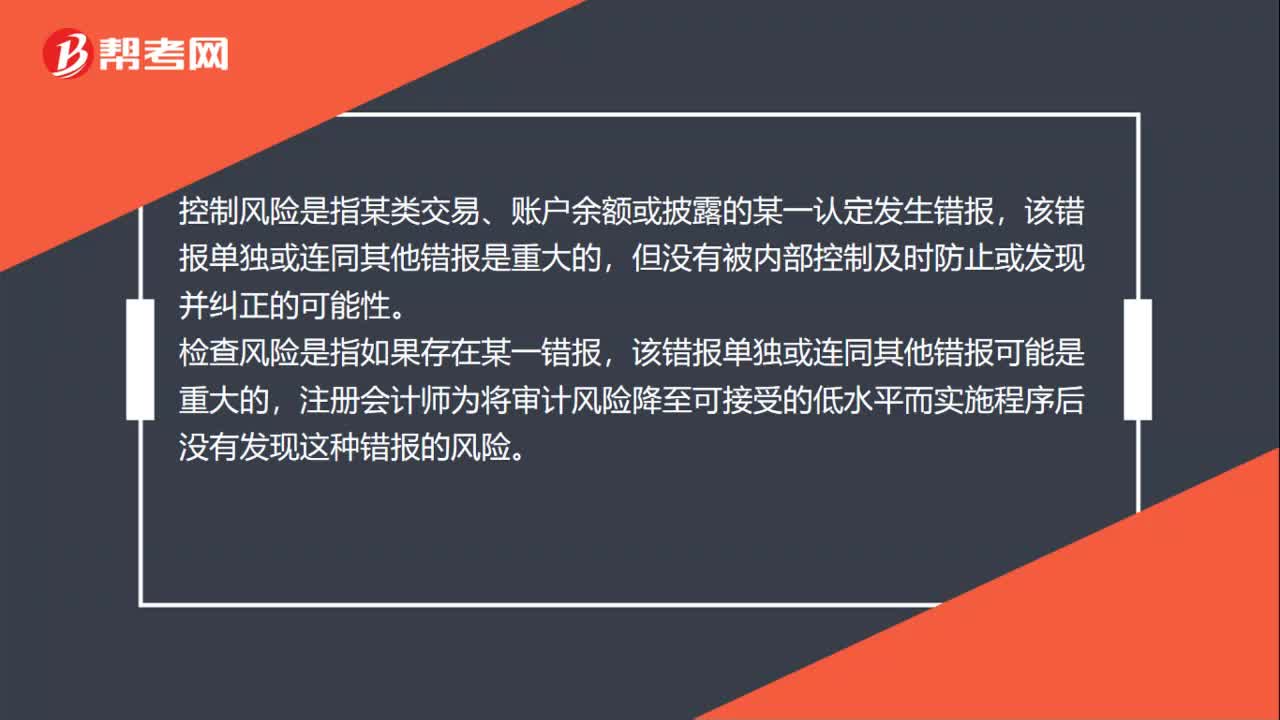

60审计风险模型运用于哪个阶段?:审计风险模型运用于财务报表存在重大错报时注册会计师发表不恰当审计意见的可能性。重大错报风险是指财务报表在审计前存在重大错报的可能性。某类交易、账户余额或披露的某一认定易于发生错报的可能性。控制风险是指某类交易、账户余额或披露的某一认定发生错报,该错报单独或连同其他错报是重大的,检查风险是指如果存在某一错报,该错报单独或连同其他错报可能是重大的。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料