下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、进项税额转出金额为21.32万元

E、营业外支出金额为227.25万元

198

198非货币性资产投资企业所得税应如何处理?:非货币性资产投资企业所得税应如何处理?

896

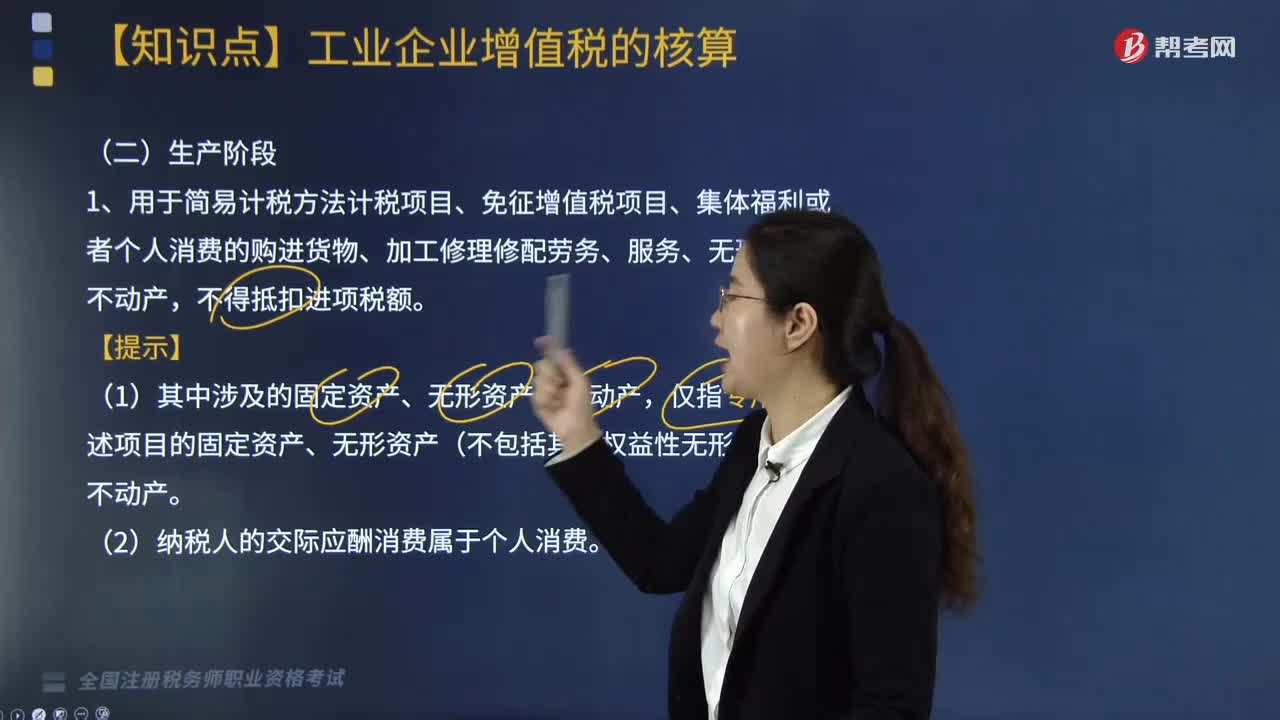

896生产阶段中工业企业增值税如何核算?:1. 用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、加工修理修配劳务、服务、无形资产和不动产,其所耗用的购进货物、设计服务和建筑服务已抵扣的进项税额应于当期全部转出,如果该不动产在建工程项目存在对应的未到抵扣期的待抵扣进项税额,对该不动产在建工程项目对应的未到抵扣期的待抵扣进项税额全部扣减,已抵扣进项税额的不动产。

244

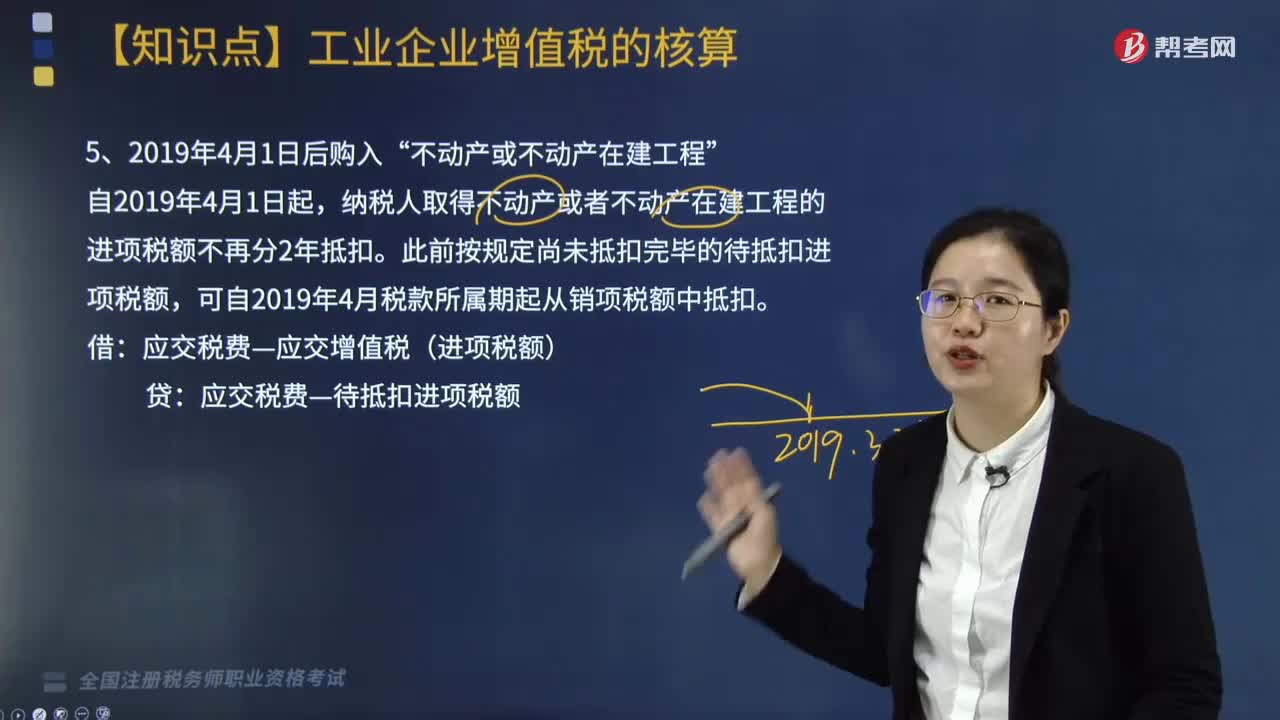

244自2019年4月1日后购入的“不动产或不动产在建工程”如何核算?:纳税人取得不动产或者不动产在建工程的进项税额不再分2年抵扣。此前按规定尚未抵扣完毕的待抵扣进项税额,可自2019年4月税款所属期起从销项税额中抵扣。应交税费—应交增值税(进项税额):应交税费—待抵扣进项税额,【例题·简答题】甲公司为增值税一般纳税人,甲公司将其作为固定资产核算。取得增值税专用发票注明的价款6000万元,增值税税额为600万元,发票已通过认证。不考虑其他税费:

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料