下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

借:应交税费—应交增值税(出口抵减内销产品应纳税额)72其他应收款58贷:应交税费—应交增值税(出口退税)130

198

198非货币性资产投资企业所得税应如何处理?:非货币性资产投资企业所得税应如何处理?

102

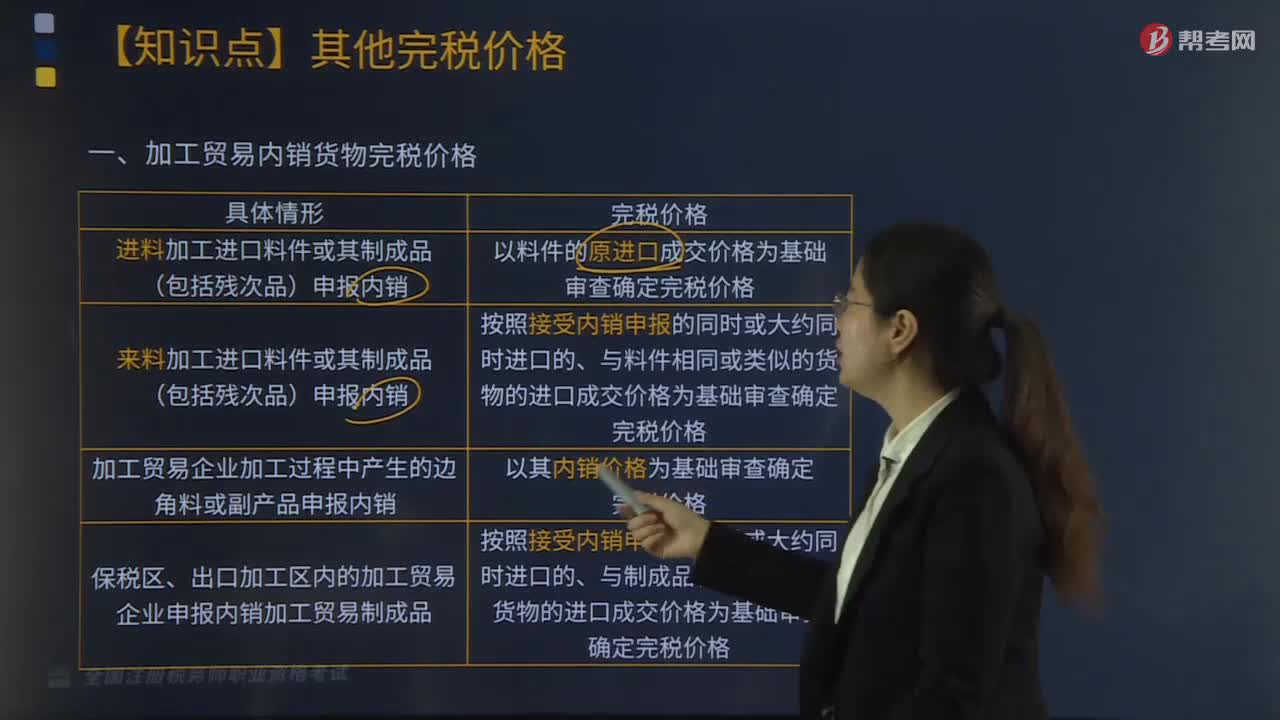

102加工贸易内销货物完税价格如何确定?:加工贸易内销货物完税价格如何确定?加工贸易内销货物完税价格:以料件的原进口成交价格基础审查确定完税价格。按照接收内销申报的同时或大约同时进口的、与料件相同或类似的货物的进口成交价格为基础审查确定完税价格。2.来料加工进口料件或其制成品(包括残次品)申报内销:按照接受内销申报的同时或大约同时进口的、与料件相同或类似的货物的进口成交价格为基础审查确定完税价格。

396

396如何审核视同销售货物、服务、无形资产或者不动产?:如何审核视同销售货物、服务、无形资产或者不动产?视同销售货物和营改增新增的视同销售,2. 营改增新增的视同销售,(1)单位或者个体工商户向其他单位或者个人无偿提供服务;增值税的视同销售≠企业所得税的视同销售,【例题·多选题】根据增值税规定。下列行为应视同销售征收增值税的有( ),C. 将委托加工收回的卷烟用于赠送客户,E. 某企业将资金无偿借给其他企业使用。属于自产货物用于应税项目

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料