下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、货物期货

B、银行销售金银

D、印刷图书、报纸、杂志

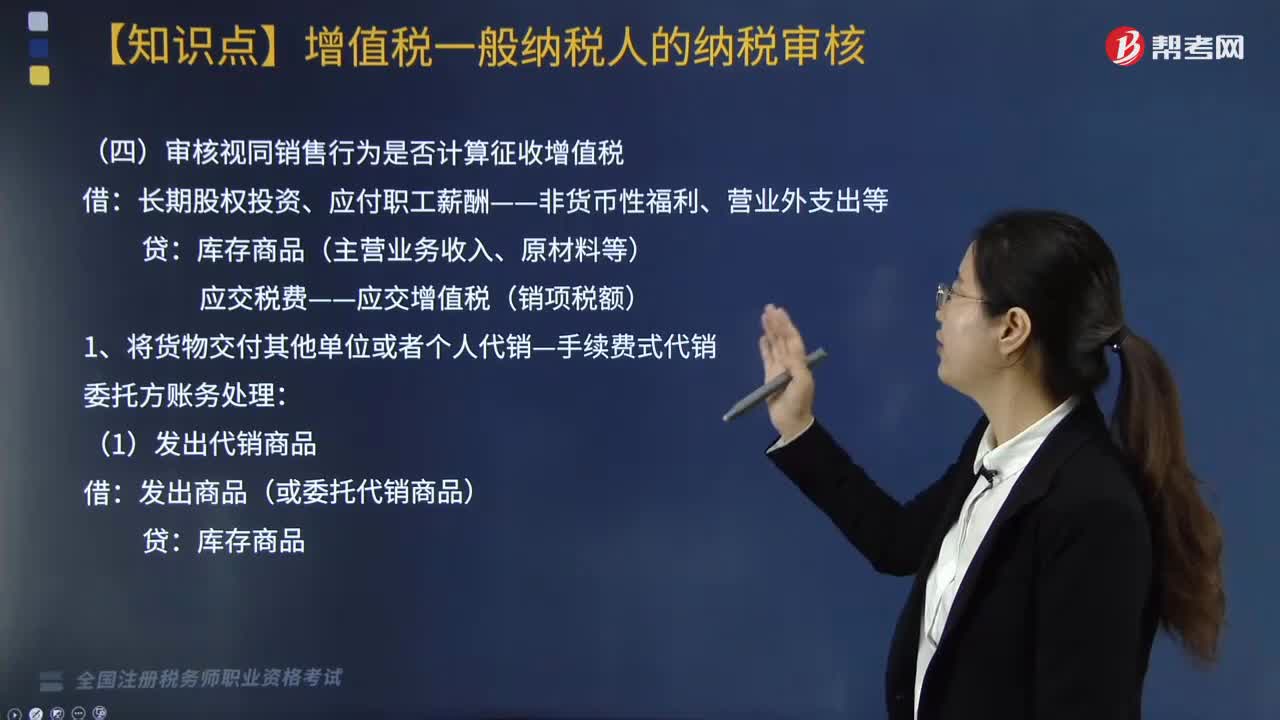

804

804审核视同销售行为是否计算征收增值税?:审核视同销售行为是否计算征收增值税?长期股权投资、应付职工薪酬——非货币性福利、营业外支出等:应交税费——应交增值税(销项税额):应交税费-应交增值税(销项税额):②结转应收手续费收入;③收到委托方的增值税专用发票并支付剩余货款。应交税费——应交增值税(销项税额),应交税费——应交增值税(进项税额)。4. 将自产、委托加工的货物用于非增值税应税项目:

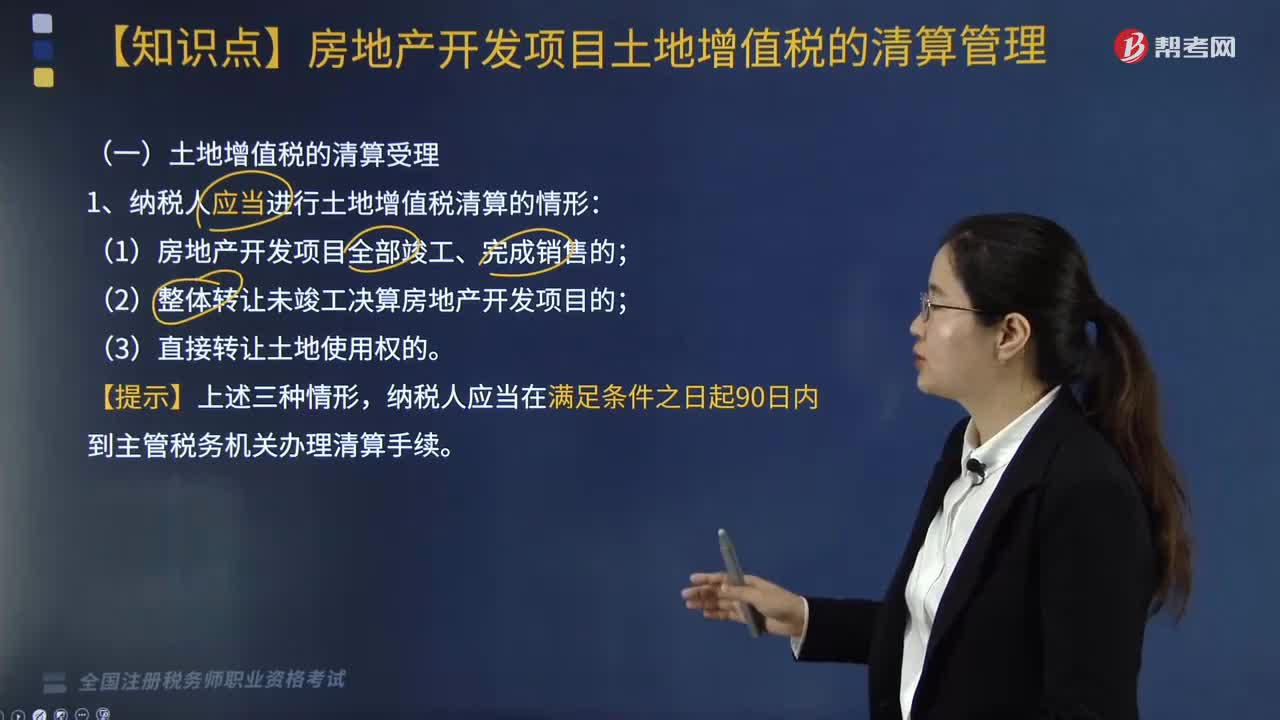

257

257纳税人应当进行土地增值税清算的情形有哪些?:纳税人应当进行土地增值税清算的情形:(2)整体转让未竣工决算房地产开发项目的;纳税人应当在满足条件之日起90日内到主管税务机关办理清算手续。一、主管税务机关可要求纳税人进行土地增值税清算的情形,(3)纳税人申请注销税务登记但未办理土地增值税清算手续的。纳税人委托税务中介机构审核鉴证的清算项目,还应报送中介机构出具的《土地增值税清算税款鉴证报告》。

64

64财务报表相关项目应如何列示?:财务报表相关项目应如何列示?一般纳税人应在“科目下设置“等十个明细科目,国税发[1998] 44号规定,增值税检查后的帐务调整,应交税金-增值税检查调整”一般纳税人增值税会计科目达11个之多,应交增值税“待抵扣进项税额“待认证进项税额”增值税留抵税额“等明细科目期末借方余额应根据情况”其他流动资产”其他非流动资产”应交税费——待转销项税额“等科目期末贷方余额应根据情况”未交增值税”

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料