下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

期权定价模型如何计算看跌期权估值?

期权定价模型(OPM)由布莱克与斯科尔斯在20世纪70年代提出。该模型认为,只有股价的当前值与未来的预测有关;变量过去的历史与演变方式与未来的预测不相关 。模型表明,期权价格的决定非常复杂,合约期限、股票现价、无风险资产的利率水平以及交割价格等都会影响期权价格。

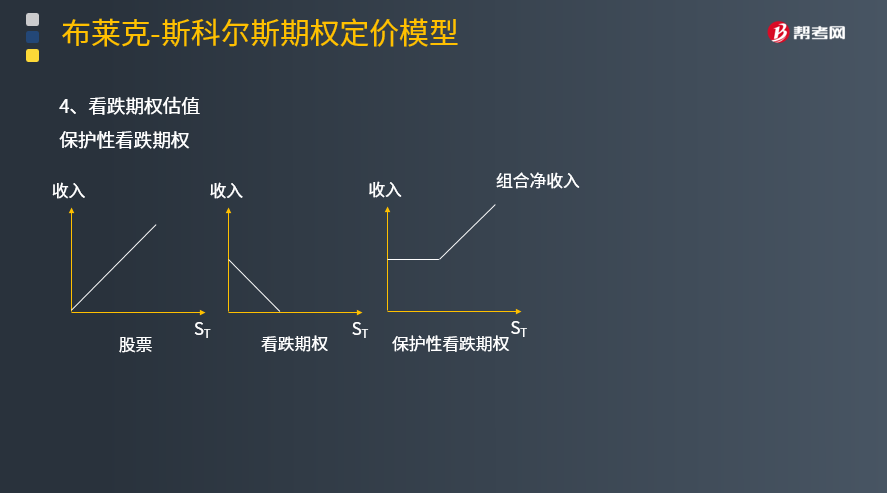

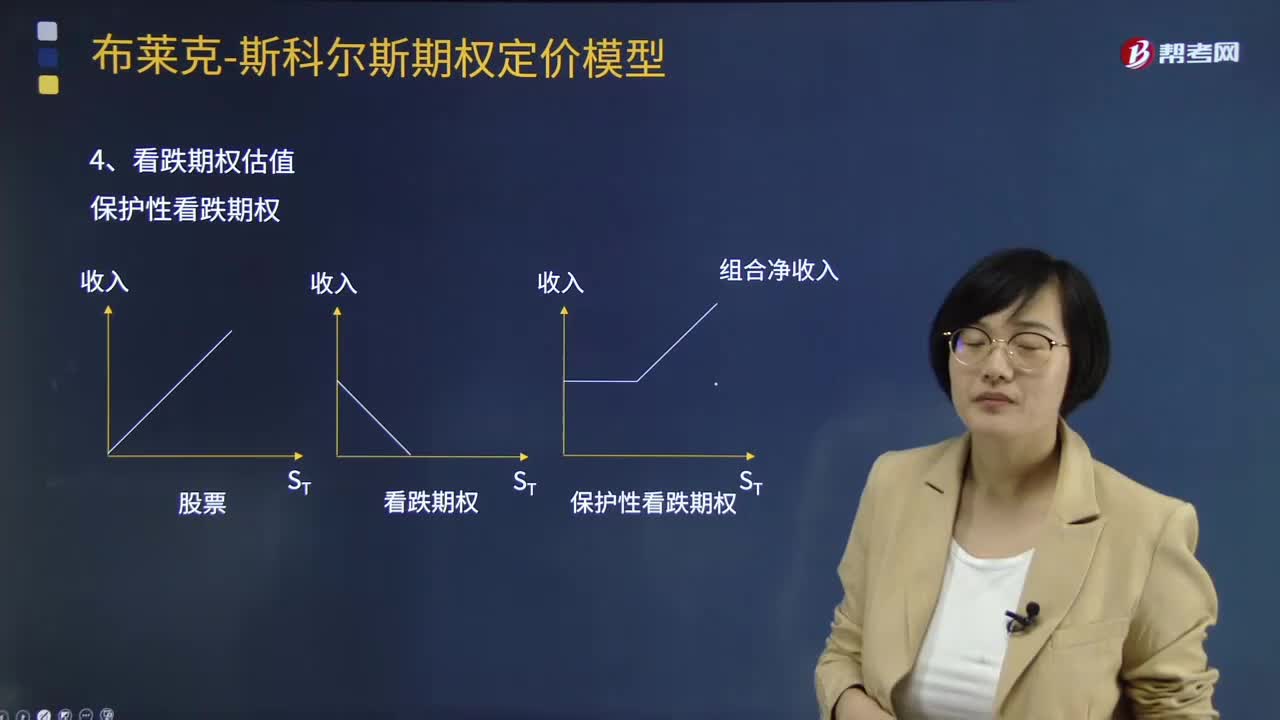

1.保护性看跌期权

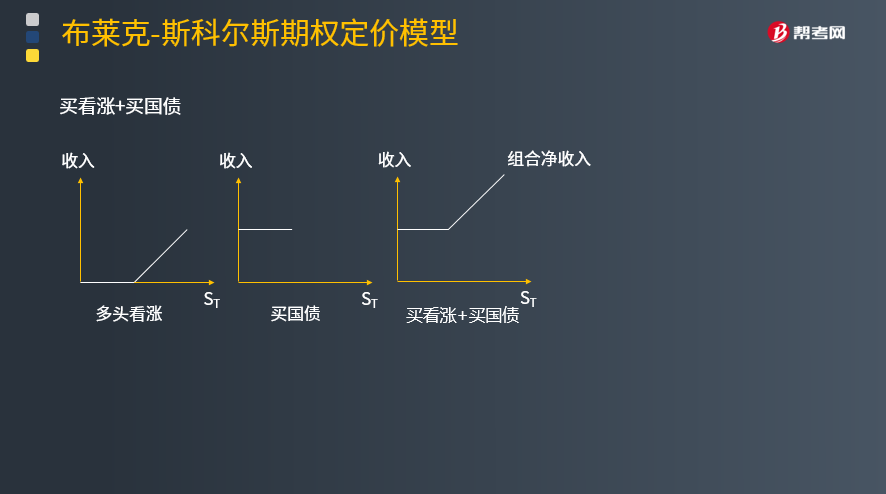

2.买看涨+买国债

保护性看跌期权成本=买看涨+买国债组合成本

S0+P=C+PV(X)

看涨期权—看跌期权平价定理

【注意】上式成立的前提是:假设看涨期权和看跌期权有相同的执行价格和到期日。

下面是注册会计师考试的例题和考试真题,为大家说明这个知识点在考试中的应用,供大家深入理解考点。

【例题·计算分析题】两种期权的执行价格均为30元,6个月到期,6个月的无风险利率为4%,股票的现行价格为35元,看涨期权的价格为9.20元,则看跌期权的价格为:

S0+P=C+PV(X)

P=C+PV(X)-S0

=9.20+30÷(1+4%)-35

=3(元)

【2013年注册会计师考试真题】某股票的现行价格为20元,以该股票为标的资产的欧式看涨期权和欧式看跌期权的执行价格均为24.96。都在6个月后到期。年无风险利率为8%,如果看涨期权的价格为10元,看跌期权的价格为( )元。

A.6.89

B.13.11

C.14

D.6

【答案】C

【解析】20+看跌期权价格=10+24.96/(1+4%),所以看跌期权价格=14元。

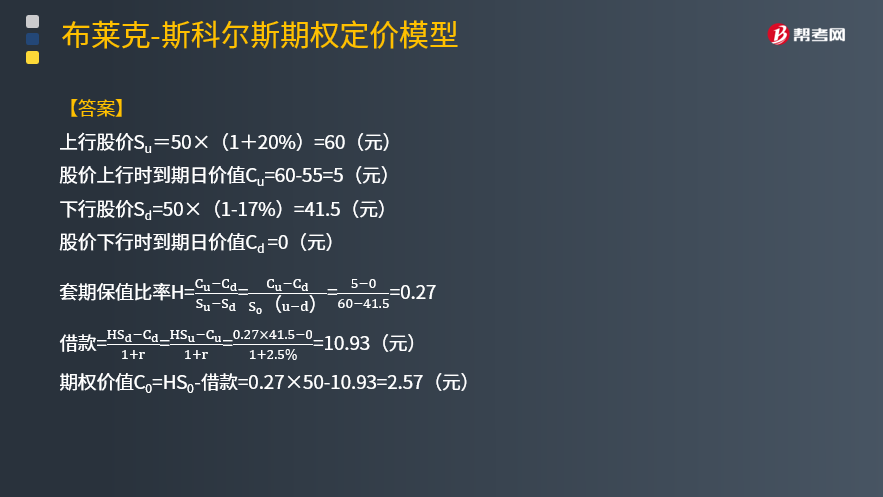

【2015年注册会计师考试真题】甲公司股票当前每股市价50元,6个月以后股价有两种可能:上升20%或下降17%,市场上有两种以该股票为标的资产的期权:看涨期权和看跌期权。每份看涨期权可买入1股股票,每份看跌期权可卖出1股股票,两种期权执行价格均为55元,到期时间均为6个月,期权到期前,甲公司不派发现金股利,半年无风险报酬率为2.5%。

要求:

(1)利用套期保值原理,计算看涨期权的股价上行时到期日价值、套期保值比率及期权价值;利用看涨期权——看跌期权平价定理,计算看跌期权的价值。

【答案】

上行股价Su=50×(1+20%)=60(元)

股价上行时到期日价值Cu=60-55=5(元)

下行股价Sd=50×(1-17%)=41.5(元)

股价下行时到期日价值Cd =0(元)

期权价值C0=HS0-借款=0.27×50-10.93=2.57(元)

根据平价定理可知:

看跌期权价值=2.57-50+55/(1+2.5%)=6.23(元)

222

222注册会计师怎么样评价管理层的点估计?:注册会计师怎么样评价管理层的点估计?

49

49买入看跌期权是什么?:1.买入看跌期权:是指购买以特定价格向期权出售者卖出的特定商品的权利。2.看跌期权:是指期权赋予持有人在到期日或到期日之前,以固定价格出售标的资产的权利,其授予权利的特征是出售。3.期权:是指一种合约,该合约赋予持有人在某一特定日期或该日之前的任何时间以固定价格购进或售出一种资产的权利。按照合约授予期权持有人权利的期权类别分为看涨期权和看跌期权两大类。

681

681期权定价模型如何计算看跌期权估值?:期权定价模型如何计算看跌期权估值?合约期限、股票现价、无风险资产的利率水平以及交割价格等都会影响期权价格。保护性看跌期权成本=买看涨+买国债组合成本,假设看涨期权和看跌期权有相同的执行价格和到期日,以该股票为标的资产的欧式看涨期权和欧式看跌期权的执行价格均为24.96,如果看涨期权的价格为10元,看跌期权的价格为( )元,【解析】20+看跌期权价格=10+24.96(1+4%):

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料