下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

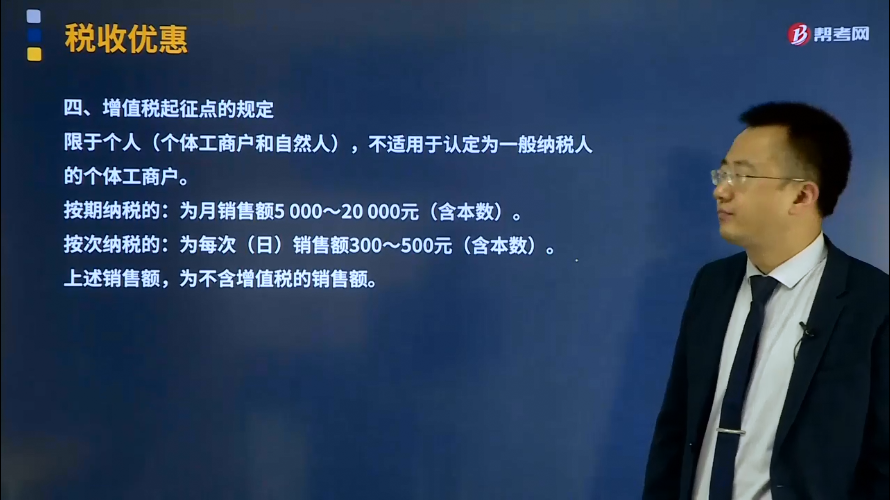

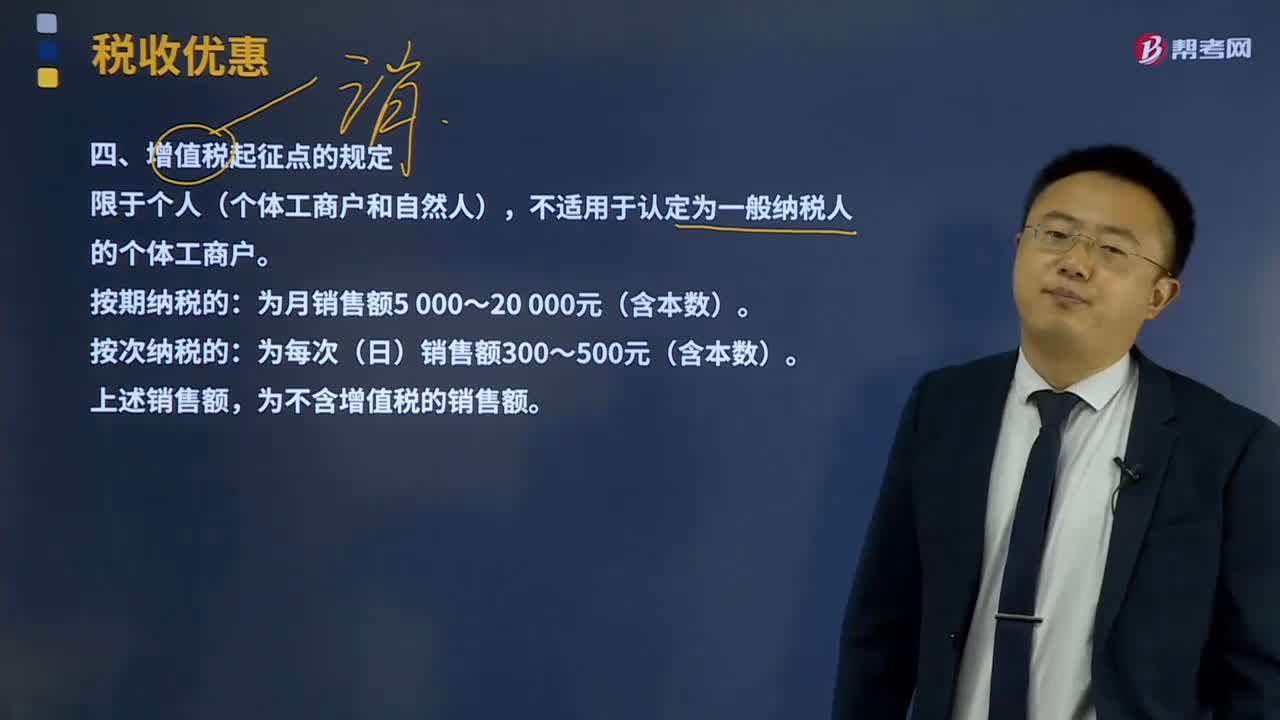

增值税起征点的规定是什么?

增值税起征点的规定适用于增值税小规模纳税人的个体工商户和其他纳税人。限于个人(个体工商户和自然人),不适用于认定为一般纳税人的个体工商户。

按期纳税的:为月销售额5 000~20 000元(含本数)。

按次纳税的:为每次(日)销售额300~500元(含本数)。

上述销售额,为不含增值税的销售额。

个人发生应税行为的销售额未达到增值税起征点的,免征增值税;达到起征点的,全额计算缴纳增值税。增值税起征点不适用于认定为一般纳税人的个体工商户。

对增值税小规模纳税人中月销售额未达到2万元的企业或非企业性单位,免征增值税。2017年12月31日前,对月销售额2万元(含本数)至3万元的增值税小规模纳税人,免征增值税。

主管税务机关有权按照下列顺序确定销售额:

(1)按照纳税人最近时期销售同类服务、无形资产或者不动产的平均价格确定。

(2)按照其他纳税人最近时期销售同类服务、无形资产或者不动产的平均价格确定。

(3)按照组成计税价格确定。组成计税价格的公式为:

组成计税价格=成本×(1+成本利润率),成本利润率由国家税务总局确定。

85

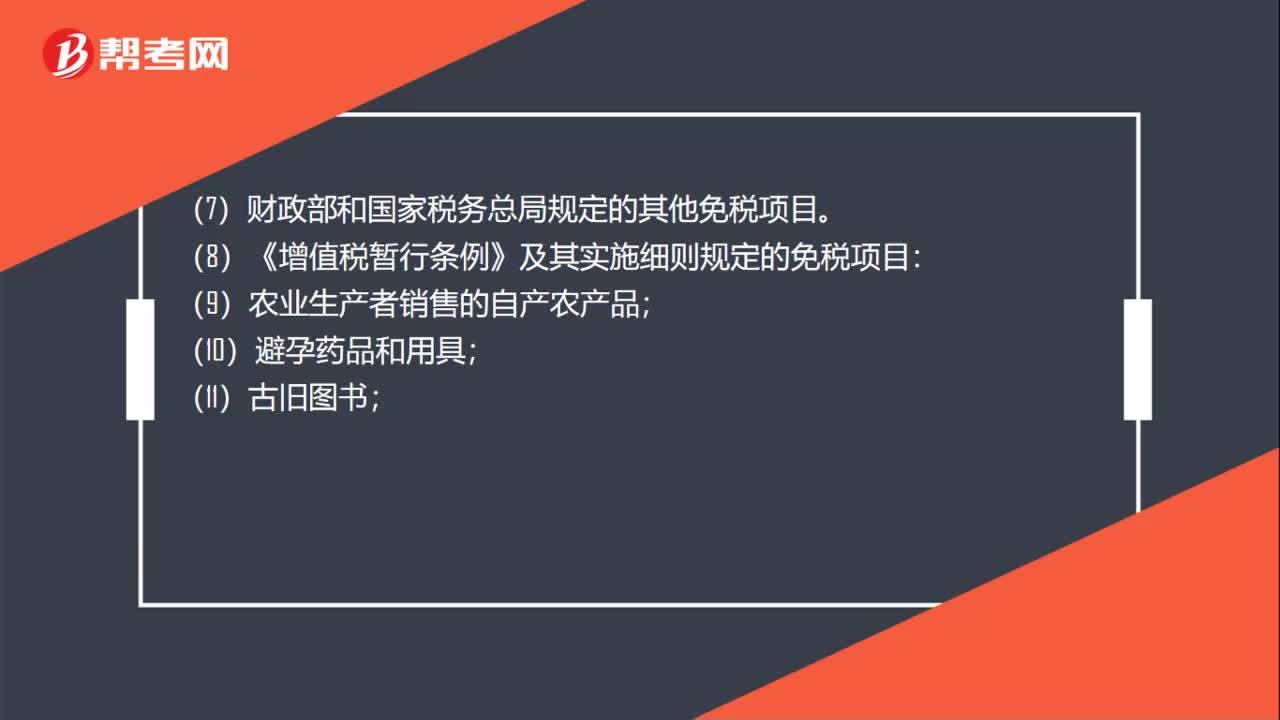

85免征增值税是什么?:免征增值税是不征收增值税。免征增值税的项目:(2)残疾人个人提供应税服务;(4)试点纳税人提供技术转让、技术开发和与之相关的技术咨询、技术服务;(5)符合条件的节能服务公司实施合同能源管理项目中提供的应税服务;免征增值税;(7)财政部和国家税务总局规定的其他免税项目。(8)《增值税暂行条例》及其实施细则规定的免税项目:(13)外国政府、国际组织无偿援助的进口物资和设备;

13

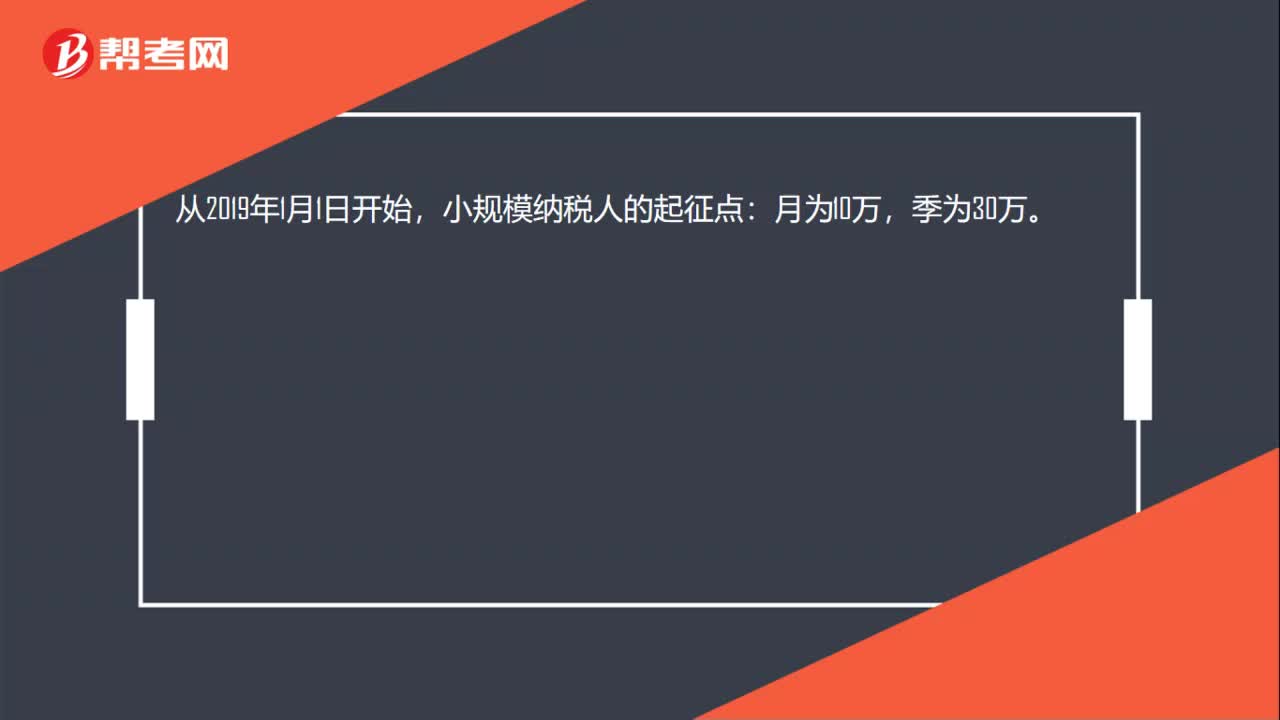

13小规模纳税人增值税起征点变化是什么?:小规模纳税人增值税起征点变化是什么?从2019年1月1日开始,小规模纳税人的起征点:月为10万,季为30万。

178

178增值税起征点的规定是什么?:增值税起征点的规定是什么?增值税起征点的规定适用于增值税小规模纳税人的个体工商户和其他纳税人。为不含增值税的销售额。个人发生应税行为的销售额未达到增值税起征点的,全额计算缴纳增值税。增值税起征点不适用于认定为一般纳税人的个体工商户。对增值税小规模纳税人中月销售额未达到2万元的企业或非企业性单位,对月销售额2万元含本数至3万元的增值税小规模纳税人,免征增值税。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料