下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、具体审计计划的核心内容是确定进一步审计程序的性质、时间安排和范围

62

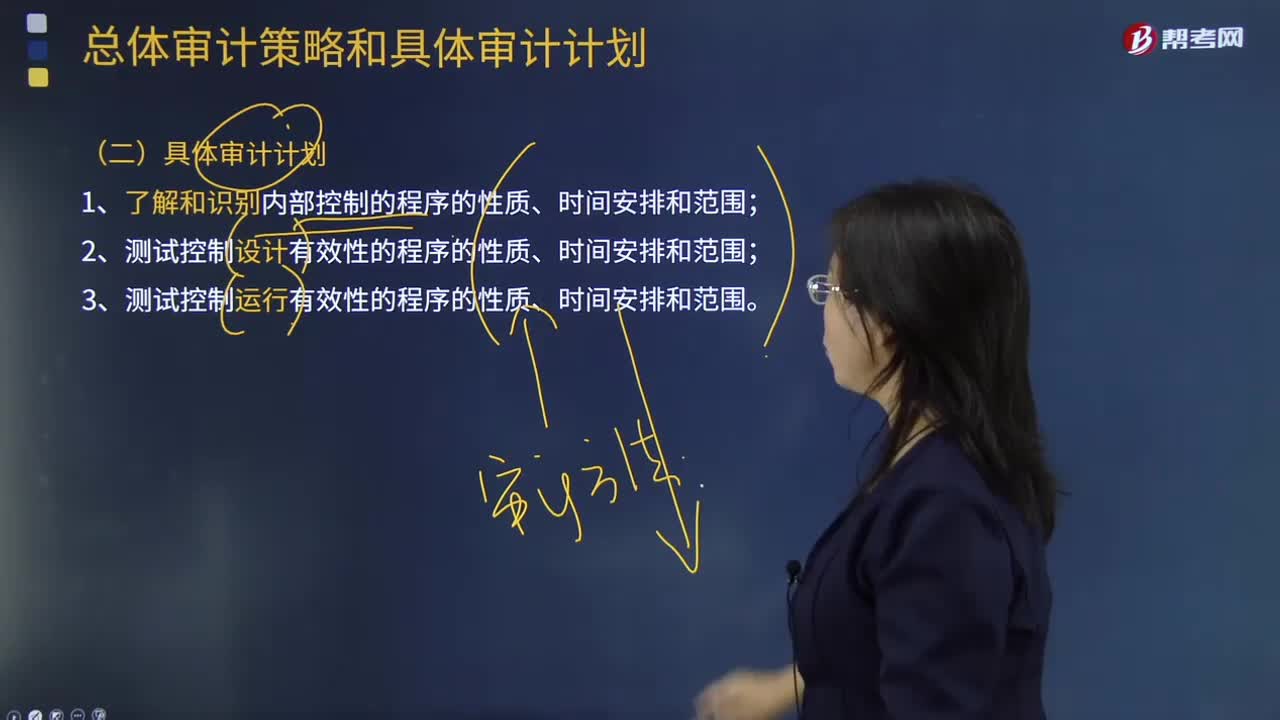

62具体审计计划是指什么?:具体审计计划是依据总体审计计划制定的,对实施总体审计计划所需要的审计程序的性质、时间和范围所做的详细规划与说明。(一)制定具体审计计划的目的;2.确定审计程序的性质、时间安排和范围,【提示】具体审计计划中讨论的审计证据、审计风险、审计程序等概念。(三)具体审计计划的内容,注册会计师计划实施的风险评估程序的性质、时间安排和范围;注册会计师计划实施的进一步审计程序的性质、时间安排和范围

48

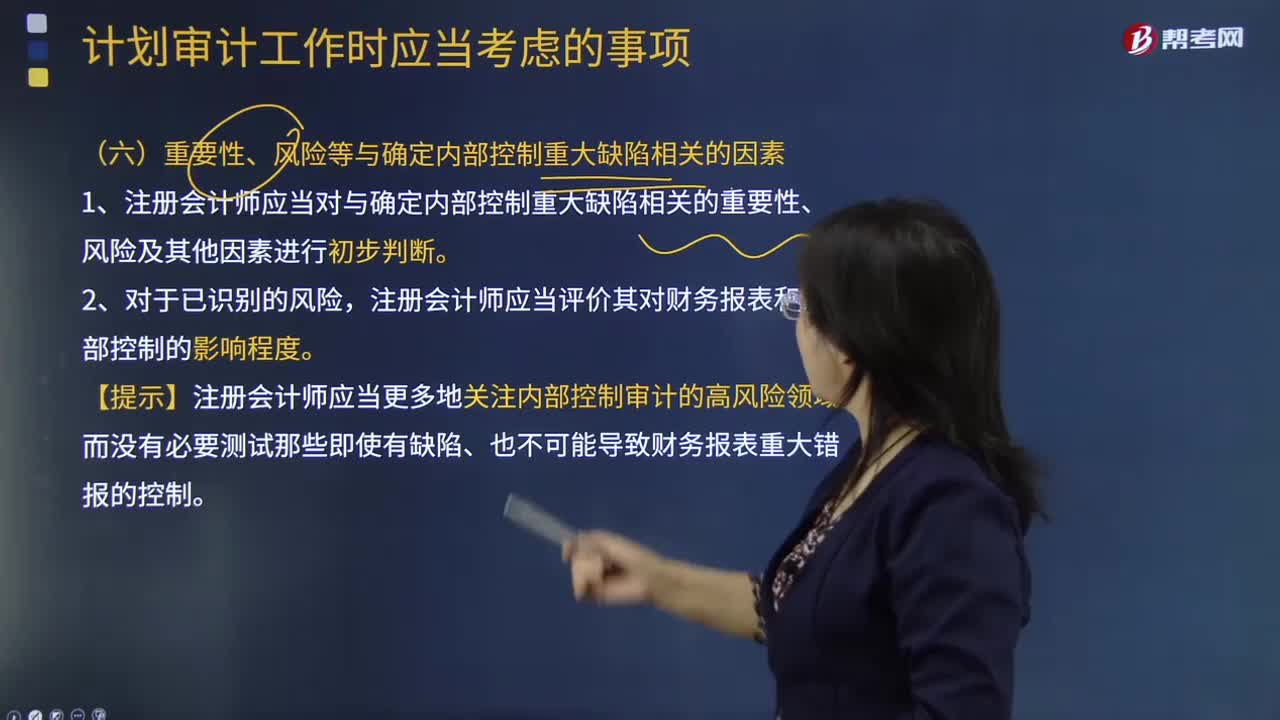

48计划审计的重要性、风险等以及确定内部控制重大缺陷有哪些相关的因素?:计划审计的重要性、风险等以及确定内部控制重大缺陷有哪些相关的因素?1.注册会计师应当对与确定内部控制重大缺陷相关的重要性、风险及其他因素进行初步判断。注册会计师应当评价其对财务报表和内部控制的影响程度。【提示】注册会计师应当更多地关注内部控制审计的高风险领域,而没有必要测试那些即使有缺陷、也不可能导致财务报表重大错报的控制。

274

274存货监盘计划的具体内容是什么?:存货监盘计划是注册会计师应当根据被审计单位存货的特点、盘存制度和存货内部控制的有效性等情况,在评价被审计单位存货盘点计划的基础上,(1)存货监盘的目标、范围及时间安排,①存货监盘的目标----获取被审计单位资产负债表日有关存货数量和状况、以及有关管理层存货盘点程序可靠性的审计证据,②存货监盘范围的大小----取决于存货的内容、性质以及与存货相关的内部控制的完善程度和重大错报风险的评估结果。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料