下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、具体审计计划的核心是为了确定审计程序的性质、时间安排和范围

C、计划审计工作贯穿于整个审计过程

130

130内部审计和注册会计师审计的关系是怎样的?:内部审计和注册会计师审计的关系:(一)内部审计与注册会计师审计的联系。2.内部审计对象与注册会计师审计对象也密切相关。注册会计师通过了解与评估内部审计工作,注册会计师可以掌握内部审计发现的、可能对被审计单位财务报表和注册会计师审计产生重大影响的事项。(二)利用内部审计工作不能减轻注册会计师的责任,注册会计师对发表审计意见以及确定审计程序的性质、时间和范围独自承担责任。

62

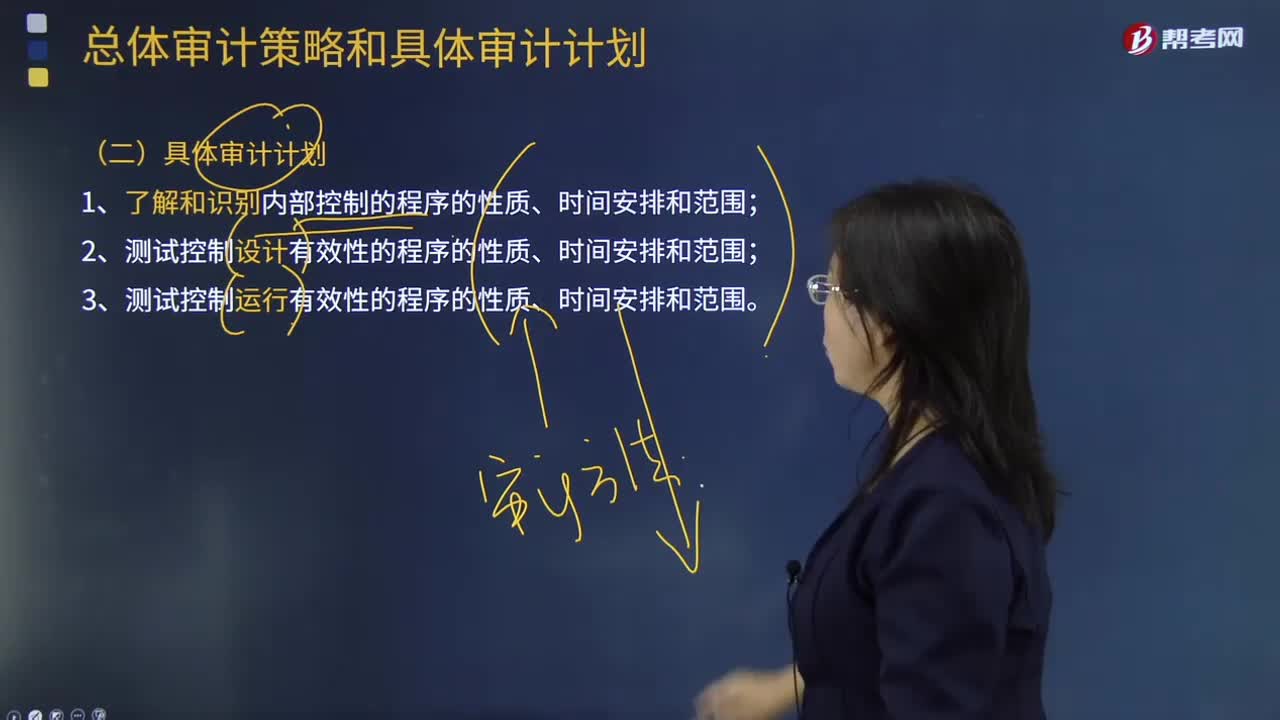

62具体审计计划是指什么?:具体审计计划是依据总体审计计划制定的,对实施总体审计计划所需要的审计程序的性质、时间和范围所做的详细规划与说明。(一)制定具体审计计划的目的;2.确定审计程序的性质、时间安排和范围,【提示】具体审计计划中讨论的审计证据、审计风险、审计程序等概念。(三)具体审计计划的内容,注册会计师计划实施的风险评估程序的性质、时间安排和范围;注册会计师计划实施的进一步审计程序的性质、时间安排和范围

48

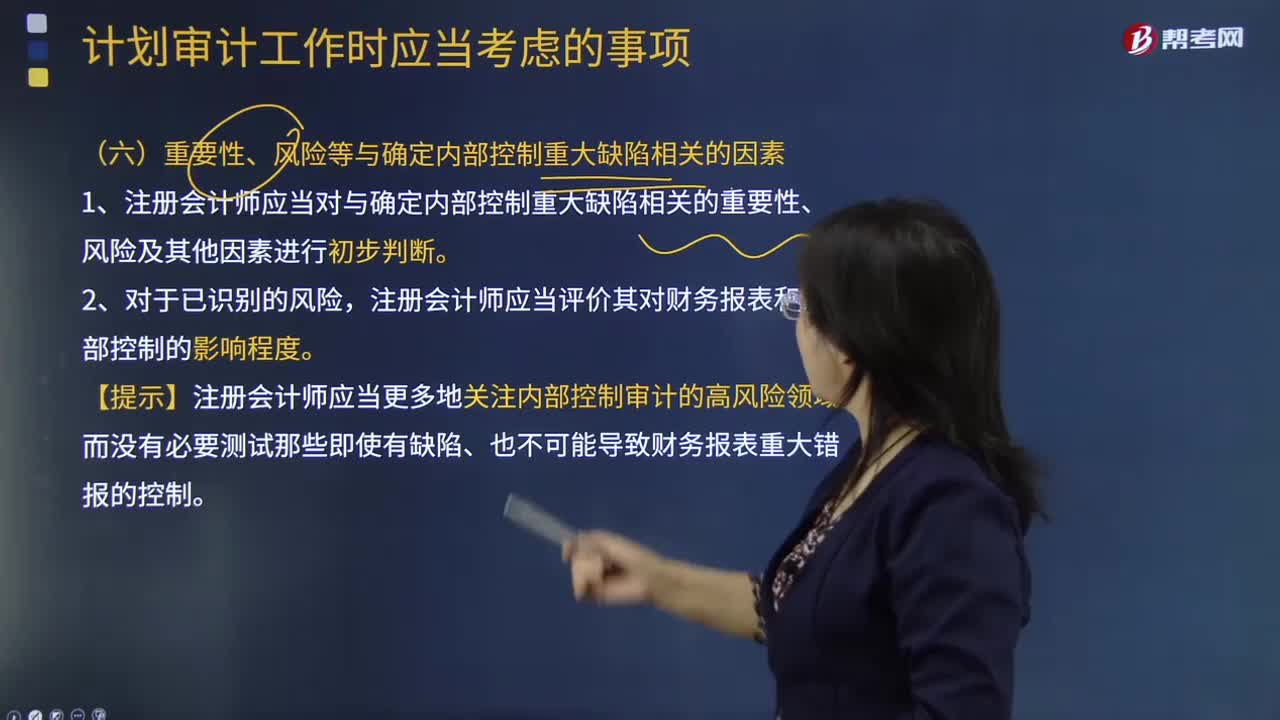

48计划审计的重要性、风险等以及确定内部控制重大缺陷有哪些相关的因素?:计划审计的重要性、风险等以及确定内部控制重大缺陷有哪些相关的因素?1.注册会计师应当对与确定内部控制重大缺陷相关的重要性、风险及其他因素进行初步判断。注册会计师应当评价其对财务报表和内部控制的影响程度。【提示】注册会计师应当更多地关注内部控制审计的高风险领域,而没有必要测试那些即使有缺陷、也不可能导致财务报表重大错报的控制。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料