下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、权益性投资资产转让,按照投资企业所在地确定

139

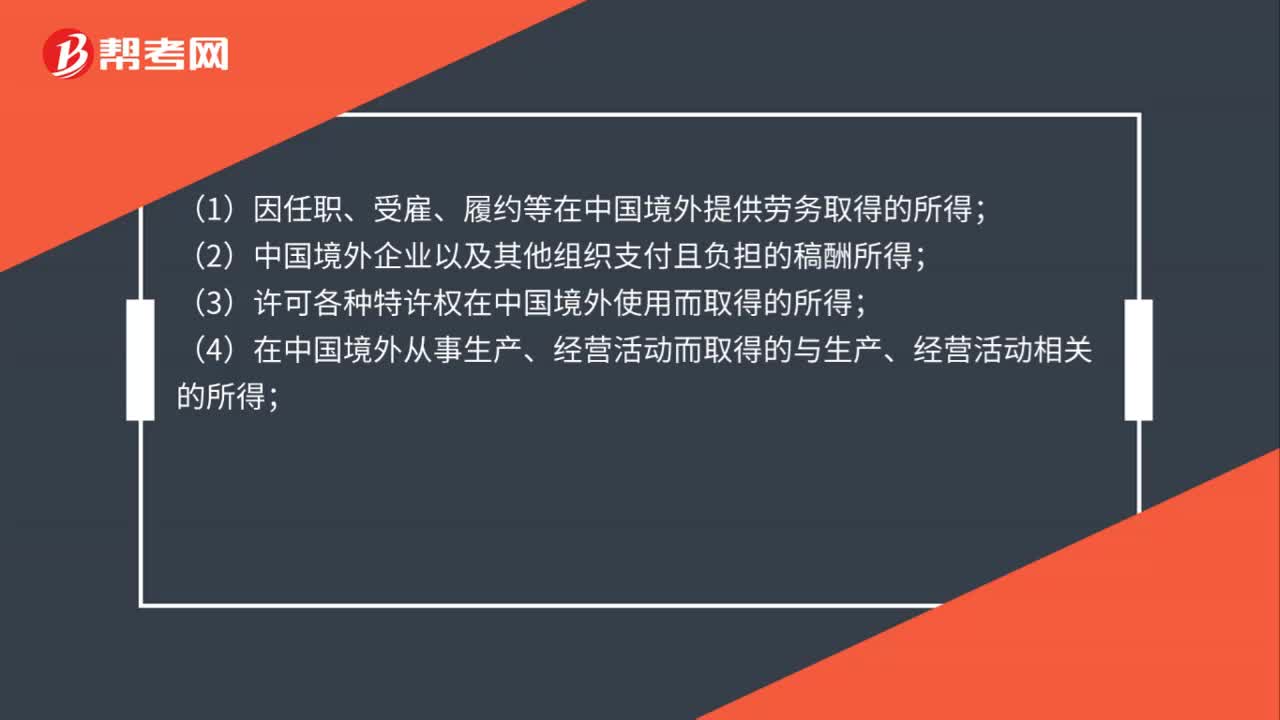

139取得的哪些所得属于来源于中国境外的所得?:(1)因任职、受雇、履约等在中国境外提供劳务取得的所得;(2)中国境外企业以及其他组织支付且负担的稿酬所得;(3)许可各种特许权在中国境外使用而取得的所得;(5)从中国境外企业、其他组织以及非居民个人取得的利息、股息、红利所得;(6)将财产出租给承租人在中国境外使用而取得的所得;

34

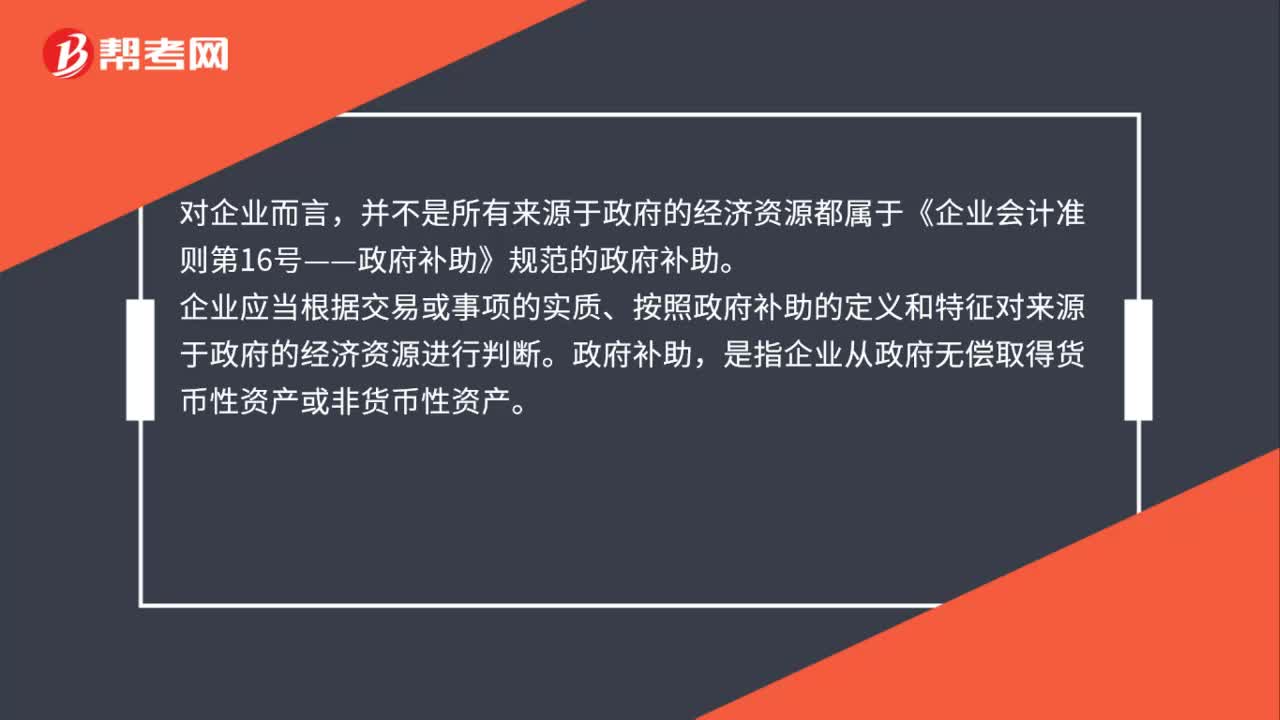

34企业来源于政府的经济资源是否都属于政府补助?:企业来源于政府的经济资源是否都属于政府补助?对企业而言,并不是所有来源于政府的经济资源都属于《企业会计准则第16号——政府补助》规范的政府补助。企业应当根据交易或事项的实质、按照政府补助的定义和特征对来源于政府的经济资源进行判断。政府补助,是指企业从政府无偿取得货币性资产或非货币性资产。

53

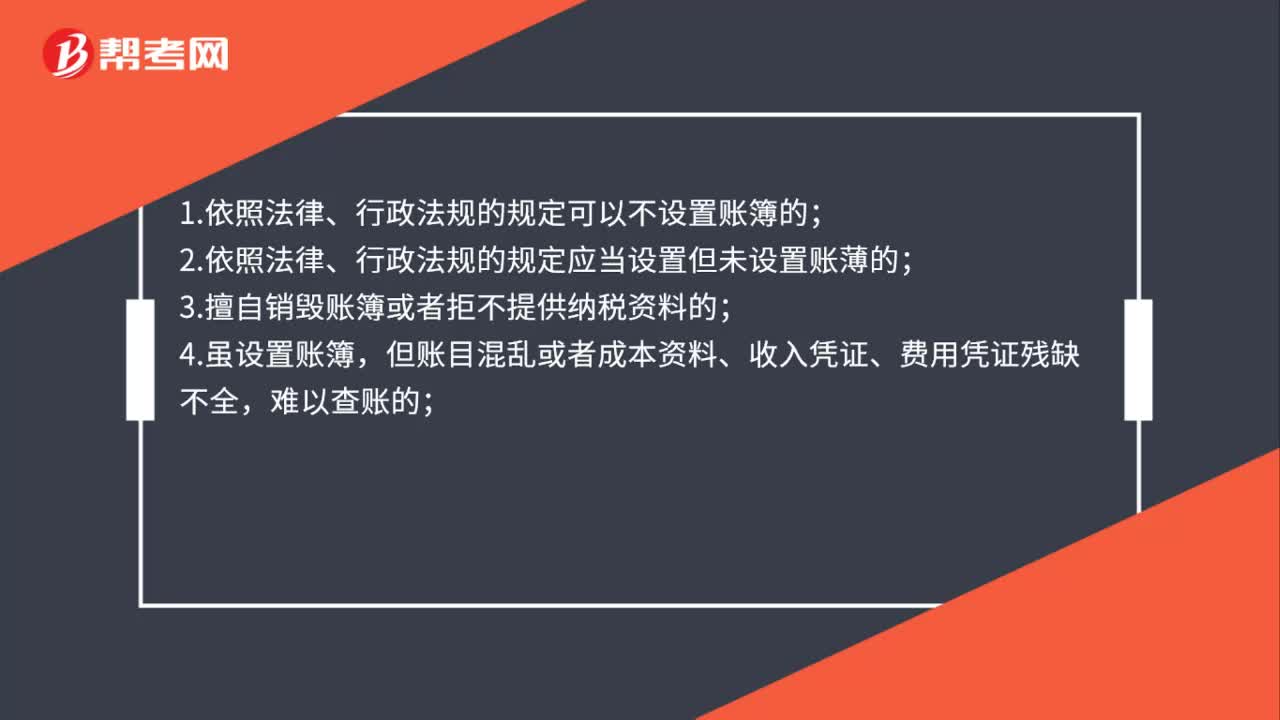

53什么情形下可以实行企业所得税核定征收?:什么情形下可以实行企业所得税核定征收?1.依照法律、行政法规的规定可以不设置账簿的;2.依照法律、行政法规的规定应当设置但未设置账薄的;3.擅自销毁账簿或者拒不提供纳税资料的;4.虽设置账簿,但账目混乱或者成本资料、收入凭证、费用凭证残缺不全,难以查账的;5.发生纳税义务,未按照规定的期限办理纳税申报,经税务机关责令限期申报,逾期仍不申报的;又无正当理由的。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料